【FP監修】マンションローンの上手な組み方とは?購入前にチェック!

マンションを購入する人のために、資金計画の考え方やローン選びのポイントを解説します。ローンの場合、マイホームとして買うときは住宅ローン、投資用マンションならアパートローンと呼び方は異なりますが、金利の種類や返済方法等は同じなのです。

目次

家を購入すること。あなたにとっての正解は?

●賃貸か購入か?マンションか戸建てか?

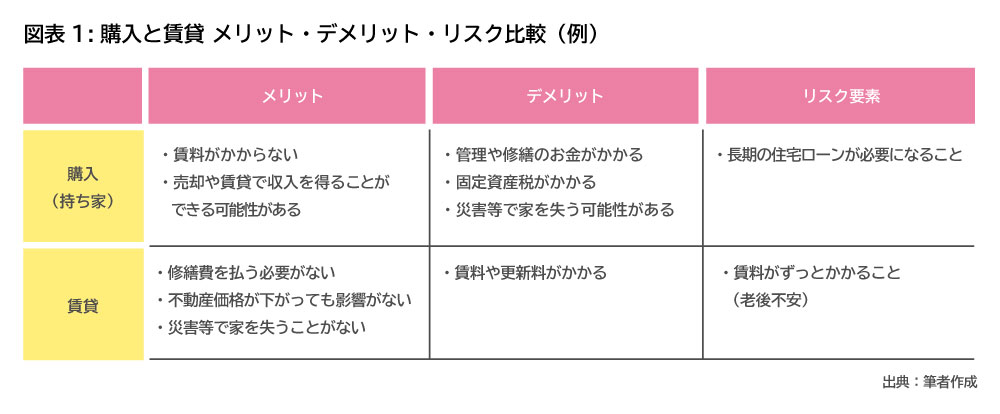

マンションをマイホームとして購入する場合、そもそも本当に家を「購入」するべきなのかを買う前に考えてみましょう。自分の住む家が持ち家でも賃貸であっても、それぞれにメリット・デメリットがあり、資金計画の立て方やリスクの性質もまったく違ってきます。(図表1)

家の購入計画を立てるときに考えたいのが、これからどう生きていきたいのか、つまり「ライフプラン」です。子どもの進学は?老後の住まいは?転勤や引越の可能性は?……など、まずはじっくり考えてみてください。

購入してから売却したり人に貸したりする可能性があり、これを資金計画に組み込む場合は、「これから買う物件に資産価値があるかどうか」という点も考慮する必要があります。駅からの距離や、近所にスーパーや病院・学校などがあるかどうか、周囲の環境などをチェックしておくとよいでしょう。

●物件を選ぶ「前」に資金計画を!

家を買うことを決めたら、まず何をするでしょうか。土地やモデルルーム・モデルハウスを見に行く、という人が多いのではないでしょうか。

でもそれはちょっと待ってください。まず考えるべきなのは、「予算」です。

素敵な家や部屋をはじめに目にしてしまうと、多少無理をしても、希望の物件を買いたくなってしまいます。不動産営業の話を聞いて夢がどんどん膨らみ、いつの間にか自分で(根拠なく)予算をアップしている、ということも十分考えられます。

予算をアップするということは、住宅ローンの返済負担が大きくなるということ。後で「あのときもうちょっと冷静になればよかった…」と後悔しないためにも、まずは上限となる予算を決めましょう。

また、資金計画は予算を決めて終わりではありません。住宅ローンを返済し終わるまでの長いスパンで、安定した人生を送るための計画を立てることが大切です。

そのためには、毎月の生活費とローン返済期間中に想定される大きな支出を予測してみることが必要です。住宅購入後にかかるリフォーム代や管理費、固定資産税などはもちろん、子どもの教育費や老後のための蓄えなども合わせて計画しておかないと、不安の残る資金計画となってしまいます。できれば趣味や車、旅行などのイベントも含めたライフプランを作り、1年ごとにいつ、どのような支出があるのかを把握することが理想的です。

住宅予算を決める3つのポイント

家を購入するための予算をたてるときの3つのポイントをみてみましょう。3つの予算が決まれば、「買うことができる物件の価格」が決まってきます。

買うことができる物件の価格は、

物件の価格+諸費用=自己資金(頭金)+借入金額

という計算式で計算することができるからです。

予算が決まれば、無理のないローンの返済計画を立てることにもつながります。

●1つめのポイント:自己資金(頭金)はいくら?

自己資金とは、自分で出すお金、つまり住宅ローン以外の借りないお金のことです。頭金をいくらにするか考えるときには、注意しなければならない点がいくつかあります。

まず、将来の支出に備えて、手元に十分な現金を残すこと。利息を支払いたくないからと、預貯金をほぼすべて頭金に使ってしまう人が時々いますが、あまりおすすめしません。いざというときに生活に困らないためのお金や、子どもの教育費などで数年以内に必ず必要になるお金は、手元に残しておくべきです。

また、自己資金が十分に用意できない場合は、自己資金ゼロでローンを組む、いわゆるフルローンが可能ですが、金融機関によっては、自己資金の割合によって利率が異なる場合がある点に注意が必要です。たとえばフラット35の場合、融資率(物件の購入価額に対する借入額の割合)が9割超の金利は9割以下の金利より高く設定されています。

●2つめのポイント:諸費用を把握していますか?

家を購入するときには、様々な費用がかかります。

・物件にかかる費用:売買に関する登記や契約に関する税金や手数料など

・ローンにかかる費用:住宅ローンの保証料や事務手数料、登録免許税など

・その他:火災保険・地震保険料、引越費用、引越に伴う家具の購入など

ケースにもよりますが、目安としては新築物件なら物件価格の3~5%、中古物件なら6~10%くらいはみておきましょう。

諸費用については、自己資金で用意するのが基本です。諸費用も借りられるものもありますが、金利が高くなることが多いので注意しましょう。

●3つめのポイント:借りることができる金額と返せる金額は違う!

住宅ローンを組むときには、「自分で」借りる金額を決めるという点を意識しましょう。

金融機関が年収などを基準に「あなたにはこれだけ貸すことができますよ」と言われても、返せる金額かどうか家計と照らし合わせた上で判断する、ということです。金融機関が提示する貸出額の限界「借入可能額」と、家計に無理なく返済することができる「返済可能額」には大きなギャップがあります。

たとえば、年収500万円、金利1.28%(固定)、返済期間35年で「借入可能額」をシミュレーション(※)すると、4,934万円となります。これを1ヶ月あたり返済金額でみると、14.6万円となりますが、この金額が本当に家計に無理のない返済金額かどうかを冷静に考える必要があります。

給与年収500万円の人の手取り額は、ざっくりと計算して400万円弱ですから、ボーナスを2ヶ月分/年と考えても毎月の手取り額は約28万円。毎月、手取りの半分以上を住宅ローンの返済に充てることになったら、家計としてはかなり苦しい状況になることが想像できると思います。

※住宅金融支援機構 フラット35 ローンシミュレーション(https://www.flat35.com/simulation/sim1.html)を使って筆者がシミュレーション。金利は新機構団信付きの【フラット35】等の借入金利水準(2020年2月)<取扱金融機関が提供する金利の範囲と最も多い金利>融資率9割以下を利用。

住宅ローンの選び方とシミュレーションのポイント

インターネットや金融機関のパンフレットなどの情報は膨大すぎて、見ているだけではなかなか住宅ローンを選ぶことはできません。まずは自分にとっての最適な条件を検討してみましょう。

住宅ローンの条件を検討するときには、金融機関や住宅金融公庫がホームページなどで提供しているシミュレーターを使うと便利です。

●毎月いくら返済することができるか

毎月いくらなら無理せず返すことができるかを考えるときに目安になるのが、現在の住居費(家賃)です。住宅購入のために、これまで財形貯蓄などで積立貯金をしてきた場合はその金額を含めてもよいでしょう。

ただし、現在の住居費(家賃)=返済額とすると少し無理があります。家を購入すると、固定資産税やマンションの管理費、修繕積立金などのメンテナンス費などが購入後に定期的に発生するからです。購入後の費用も考慮した上で、毎月返済できる金額を計算してみましょう。

<毎月無理なく返済できる金額の計算例>

現在の家賃(12万円)+住宅財形(3万円)―購入後の維持費(2万円)=13万円

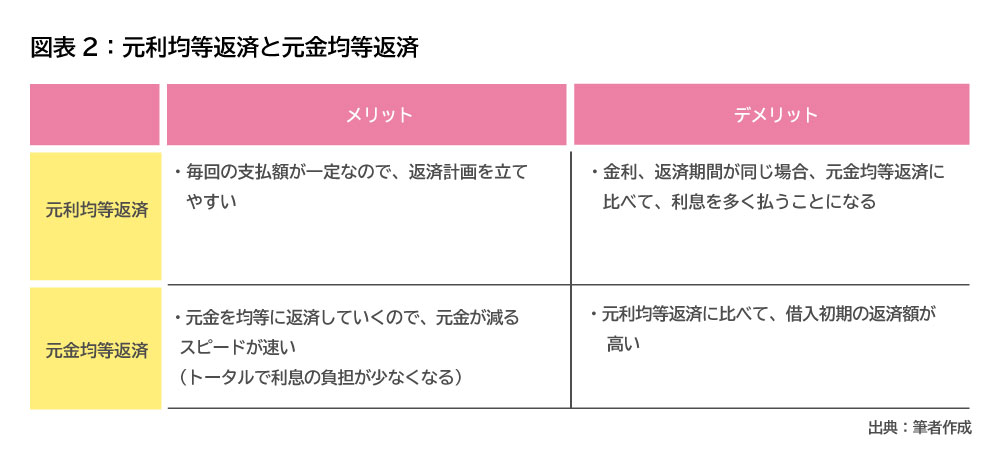

「毎月の返済額=元本の返済額+利息の支払額」ということになりますが、返済の方法には「元利均等返済方式」と「元金均等返済方式」の2種類があります。

元利均等返済は、毎回の「返済額」が同じになる返済方法です。元金均等返済は毎回払う「元金」部分が均等になる返済方法です。それぞれの返済方法のメリット・デメリットをみてみましょう。(図表2)

同じ金利でシミュレーションすると、利息の総支払額では、元金均等返済のほうが負担は少なくなりますが、元利均等返済の「返済計画を立てやすい」というメリットは、資金計画を立てる上では非常に重要なポイントです。

●返済期間の考え方

次に、返済期間について考えます。返済期間を短くすれば、利息が少なくなるので総返済額は減りますが、毎月の返済額が増えてしまいます。家計とのバランスをみながら、返済期間を決めましょう。

住宅ローンは現役時代の年収を前提にしていますから、完済する年齢は定年退職までにすることをおすすめしていますが、35年ローンなど返済期間を長めにとることで毎回の返済額を抑え、余裕が生まれてから繰り上げ返済して返済期間を短くするのも一案です。住宅ローンの返済期間をあとから延ばすのは難しいですが、「短縮するのは簡単」だからです。

住宅ローンの契約上の返済期間を長くすることで毎月の返済額の負担を減らしておき、一方で、期間の前半は住宅ローン控除の恩恵を受けながら、定年までに繰り上げ返済のための貯蓄をしておくことで、長期間の資金繰りに柔軟性を持たせることができます。

住宅ローンは通常、80歳までに返し終えることができるように返済期間を設定します。45歳以下であれば、35年ローンを組むことができます。老後にローン負担が残るのはキツイでしょうが、計画的に繰り上げ返済をしたり、退職金で一括返済できたりするのなら、長めに組むのは吉ですよ。

●固定金利か変動金利か

金利は金融機関によって設定されます。金利が上がれば、その分返済額も増えます。住宅ローンは20年、30年と長期で借りる人がほとんどですから、金利のタイプを慎重に検討することも重要です。

金利のタイプは「固定金利」「変動金利」の2タイプから選ぶことになります。

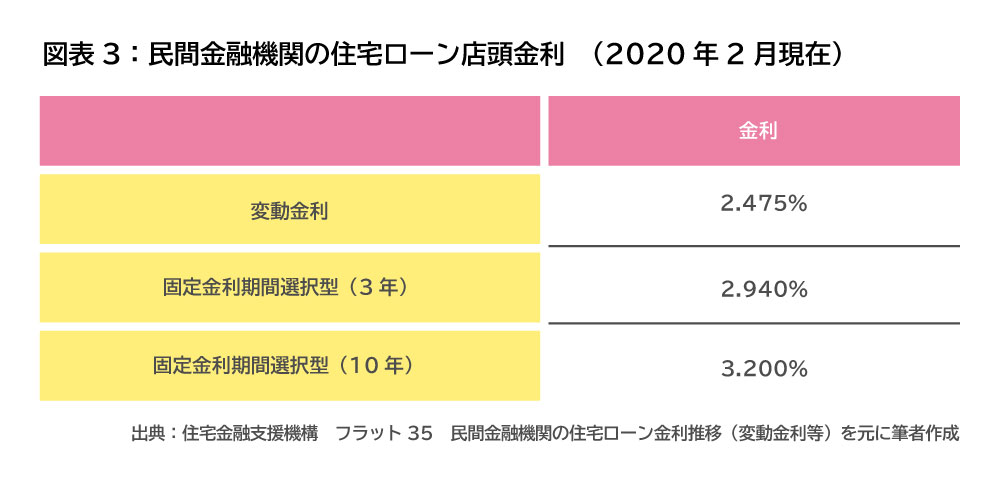

図表3は店頭金利といって、住宅ローンのベースとなる金利です。実際に適用される金利は、金利種類や購入物件、借入をする人の条件によって「優遇金利」が設定され、店頭金利から優遇金利を差し引いた金利が適用されます。

固定金利は基本的には契約期間中は金利が変わりませんが、変動金利は6ヶ月ごとに見直されます。固定金利には、全期間固定されるものと、当初一定期間のみ固定されるものがあり、一般的には、固定期間が長いほど金利が高くなる傾向にあります。(図表3)

変動金利は、通常、固定金利より低く設定されていますが、半年ごとに金利が見直されます。返済額は5年に1度の見直しとなりますが、金利が上昇することで、返済額が上がるリスクが常にあります。金利が上がることによってローン返済が続けられなくなったり、完済できなくなったりする可能性がありますので、変動金利を選択して資金計画を立てるときには、最悪の場合を想定した試算をしてみることが必要です。

また、一度契約したら放置せず、金利の変化を常にチェックし、実際の金利上昇時には、借換えや繰上返済、条件変更などの対応を検討することも大切です。

「変動金利で借りておいて、金利が上がったら固定金利に借り替えよう」と考える人もいますが、金利が上がったタイミングでは固定金利も上がっている可能性が高いことも忘れてはいけません。

住宅金融支援機構のアンケート(※)によりますと、2018年4月~2019年3月に民間住宅ローン(フラット35を含む)を利用した人の60.3%が変動金利を選択しています。しかし、商品性や金利リスクの理解度については半数以上の人が不安に思っています。

金利が低いのは魅力的ですが、上記のリスクを理解し、納得した上で判断するようにしましょう。

※住宅金融支援機構 民間住宅ローンの実態調査(https://www.jhf.go.jp/about/research/loan_user.html)より

契約後に大切なこと

最後にもうひとつ大切なことがあります。

住宅ローンの返済期間は最長で35年です。自分が子どもの頃と、大人になった今とを比較しても分かると思いますが、35年も経つ間には社会の様子も自分自身のライフプランもまったく変わってくる可能性がとても高いと言えます。

住宅ローンをはじめとした資金計画は、最初に立てたままではなく、時には見直すことも必要になってくるでしょう。

自分だけで見直すことが不安でしたら、ファイナンシャル・プランナーなどの専門家に相談し、ライフプランと住宅ローンの返済計画を合わせてチェックすると安心ですね。

※ 本ページに記載されている情報は2020年2月25日時点のものです

【参考文献】

住宅金融支援機構 フラット35 金利情報

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

住宅金融支援機構 フラット35 ローンシミュレーション

https://www.flat35.com/simulation/sim1.html

住宅金融支援機構 民間住宅ローンの実態調査

https://www.jhf.go.jp/about/research/loan_user.html

岡田 のりか(おかだ のりか)

ファイナンシャル・プランナー(AFP)、米国公認会計士(ワシントン州ライセンス) 妊活・出産・育児中の女性向けのマネープラン相談やコラム執筆、セミナー講師を中心に活動中。 FPオフィス ナチュール(東京都小金井市)代表