【FPが解説】賢い住宅ローンの選び方、安心して返せる金額を知ろう

借入金額が大きく、返済期間が長期にわたることが多い住宅ローンは、住宅ローンの選び方が重要です。今回は、住宅ローンを選ぶ前に知っておきたい、審査で重要視される項目や、毎月の返済可能額、借入金額の目安について解説します。

目次

住宅ローンの審査では何を見ている?

住宅ローンを利用する場合、いくら気に入った物件があったとしても、借入先の審査に通らなければ住宅ローンを組むことはできません。そこで、住宅ローンを選ぶ前に知っておきたい審査について見てみましょう。

●重要視される審査項目とは

各金融機関によって住宅ローンの審査基準は異なりますが、重要視される審査項目は基本的に共通しています。では、金融機関の審査でチェックされるポイントには、どのようなものがあるのでしょうか。

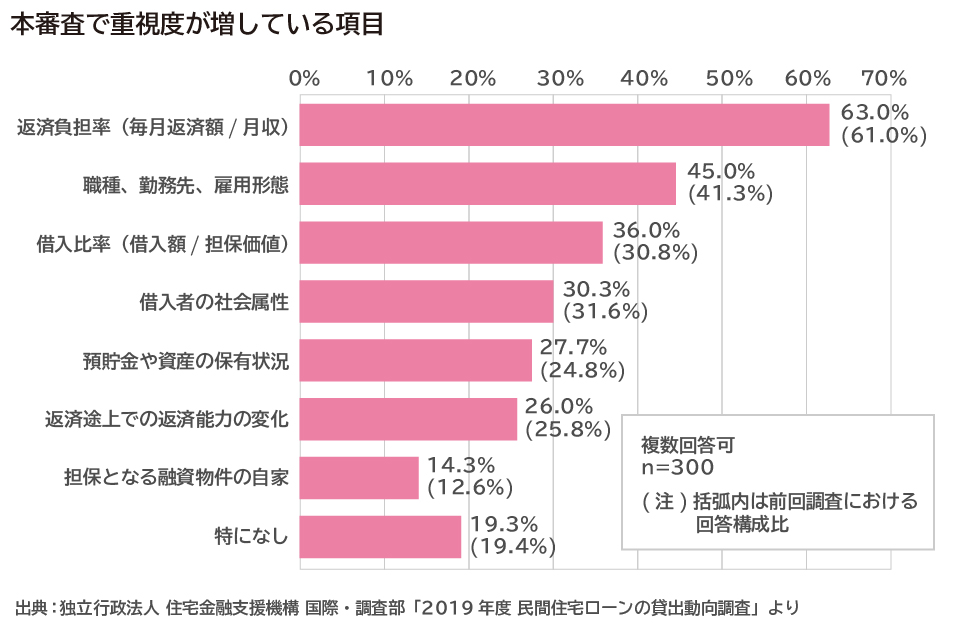

独立行政法人住宅金融支援機構が金融機関に対して行った「2019年度 民間住宅ローンの貸出動向調査」(図1)では、最近、重視度が増していると考えられる審査項目について質問しています。その回答で最も重視度が上がっているのが「返済負担率」、 次いで「職種、勤務先、雇用形態」、「借入比率」です。

【図1】

・返済負担率(過度な借り入れになり返済が滞らないかをチェック)

返済負担率とは、年収(あるいは月収)に対して住宅ローンの年間返済額(あるいは毎月返済額)が占める割合のことです。

各金融機関が独自に提供する住宅ローン(民間住宅ローン)では、住宅ローン申込者の借入希望額、返済期間、審査の時に用いる金利をもとに、返済負担率がいくらになっているかを計算します。

返済負担率の基準はさまざまですが、30%~45%以下に設定していることが多いようです。返済負担率が基準を超えると、返済が滞るリスクが高まるので、融資が受けられなかったり、借入金額の減額を要求されたりします。

民間金融機関と住宅金融支援機構が提携して提供する【フラット35】は、どの金融機関でも返済負担率は一律で、次のとおりとなっています。

・年収が400万円未満の人→返済負担率は30%以下

・年収が400万円以上の人→返済負担率は35%以下

審査を受けるときに注意したいのは、住宅ローン以外の借り入れがあれば、それも年間返済額に含める点です。例えば次のようなものがあります。

・自動車ローンの分割払いがある

・クレジットカードでリボ払いを利用している

・スマートフォンの端末代金を分割払いしている

もう1つ注意しなければならないのは、滞納金や返済遅延です。これらの情報は、個人信用情報として信用情報機関に5年~7年は保存されることになっています。年間返済額が返済負担率以下になっていても、延滞履歴などがあると審査上は不利になります。

・職種、勤務先、雇用形態(安定した収入が見込めるかをチェック)

民間住宅ローンの審査では、人物評価を重視しています。住宅ローン申込者が、どのような仕事をしているのか、勤め先からの給与支払いが滞るリスクはどの程度か、安定した収入が継続して得られるかなどを見ています。

年収の最低ラインは100万円以上や200万円以上など、比較的低く設定する金融機関が増えてきました。しかし、それ以上の収入があっても、正社員以外の派遣社員や契約社員を融資の対象外とする金融機関もあります

ただし、派遣社員や契約社員でも、各金融機関の基準を満たす勤続年数であれば融資対象になることもあります。また、正社員であっても勤続年数が1年未満であれば融資対象外としている金融機関もあるようです。

一方、【フラット35】の人物評価は、民間住宅ローンほどではないとされていますが、建物の技術基準は重視しています。実際に、収入が不安定とされる自営業者や派遣社員でも、民間住宅ローンの審査には通らなかったけれど、【フラット35】には通ったということがあります。

・借入比率(完済の見込度をチェック)

借入比率とは、担保価値に対して住宅ローンの借入金額が占める割合のことです。融資率ともいいます。担保価値とは、取得予定の住宅の価値のことで、新築住宅であれば取得価格(注文住宅の場合は建築費)ですが、中古住宅であれば築年数や構造などによって価値が割り引かれます。

民間住宅ローンのほとんどが借入比率を90%~100%以下に設定しています。融資を行う金融機関にとっては、借入比率が低い(=自己資金が多い)ほど完済の見込度があがるので、借入比率が低い人に対して借入金利を優遇しているところもあります。

【フラット35】は、借入比率が90%以下なのか、90%超なのかによって、借入金利が異なります。

これまで解説した審査項目以外にも、金融機関の90%以上が審査の対象としている項目があるので、見ておきましょう(国土交通省の「平成30年度(2018年度)民間住宅ローンの実態に関する調査」より)。

・健康状態(団体信用生命保険に加入できるかをチェック)

民間住宅ローンでは、団体信用生命保険の加入を融資条件にしています。

団体信用生命保険には、一定の条件を満たした健康状態でなければ加入できません。加入できなければ、融資は受けられません。しかし、配偶者がいる場合、配偶者が保証人になれば、融資をしてくれる金融機関もあります。

【フラット35】は、団体信用生命保険の加入は任意です。団体信用生命保険に加入できない場合や、配偶者がいる人でも配偶者を保証人にしない(できない)場合などは、必然的に【フラット35】を選択することになります。

・連帯保証(保証会社の利用ができるかをチェック)

多くの金融機関では、住宅ローンの融資条件の1つに、保証会社の保証を受けられることをあげています。保証会社の保証とは、住宅ローンの契約者が返済を続けられなくなった場合、その人に代わって、保証会社が金融機関に返済してくれるというものです。

このため、住宅ローンの審査では、保証会社による審査もあります。つまり、金融機関の審査が通っても、最終的に保証会社の審査に通らないと融資を受けることはできないのです。

保証会社を利用しない金融機関もあります。ネット銀行や地方銀行、信用金庫、信用組合では、保証会社を利用しないところもあります。ただし、お金を回収するリスクを金融機関が自ら引き受けることになるため、審査基準が厳しい傾向にあります。

【フラット35】は保証料がかからないからといって、審査基準が厳しくなるということはありません。

・借入時年齢と完済時年齢(団体信用生命保険の保障期間が終わるまでに返済できるかをチェック)

借入時年齢は「65歳未満」「70歳未満」とするところが多いものの、金融機関によってバラバラです。しかし、完済時年齢は80歳未満としているところが圧倒的に多くなっています。

完済時年齢を80歳未満とする金融機関が多いのは、団体信用生命保険の保障期間が80歳までとなっているからだと考えられます。

●住宅ローンの審査から見えてくること

金融機関のなかには、住宅ローンの申込者から収集した内容をもとに、返済負担率や年収、雇用形態といった審査項目にそれぞれ点数をつけ、その合計点によって融資の可否を決める方式(スコアリング方式)を採用するところが増えてきています。

審査項目は共通しているものの、審査基準は金融機関によって異なるため、借りられる金額はケースバイケースです。ただし、これまでの解説からいえることは、毎日頑張って働き、収入の範囲内で生活している人は、住宅ローンの借入金額を過度にしなければ審査に通るということです。

借入可能額と返済可能額の違い

審査を経た結果、借入可能額は年収の7倍~8倍になっていることが多いですが、果たして返し続けることができるのでしょうか。「審査に通った金額=借入可能額」が「無理なく返済できる金額=返済可能額」かというと、イコールでないことがほとんどです。

住宅ローンを借りるときのポイントは、「過度な借入をしない」ことです。ここからは、返済可能額の考え方について解説します。

●返済負担率の上限は何%までがいい?

審査で返済負担率を計算するときに使う収入は、所得税・住民税・社会保険料を差し引く前になっています。しかし、実際の生活では、税金や社会保険料は使えないお金なので、返済負担率を求めるときは、それらを除いた金額(手取り収入)をもとに計算しなければなりません。

手取り収入は、年収から所得税・住民税・社会保険料を差し引くことで求められますが、簡単な計算方法をご紹介します。

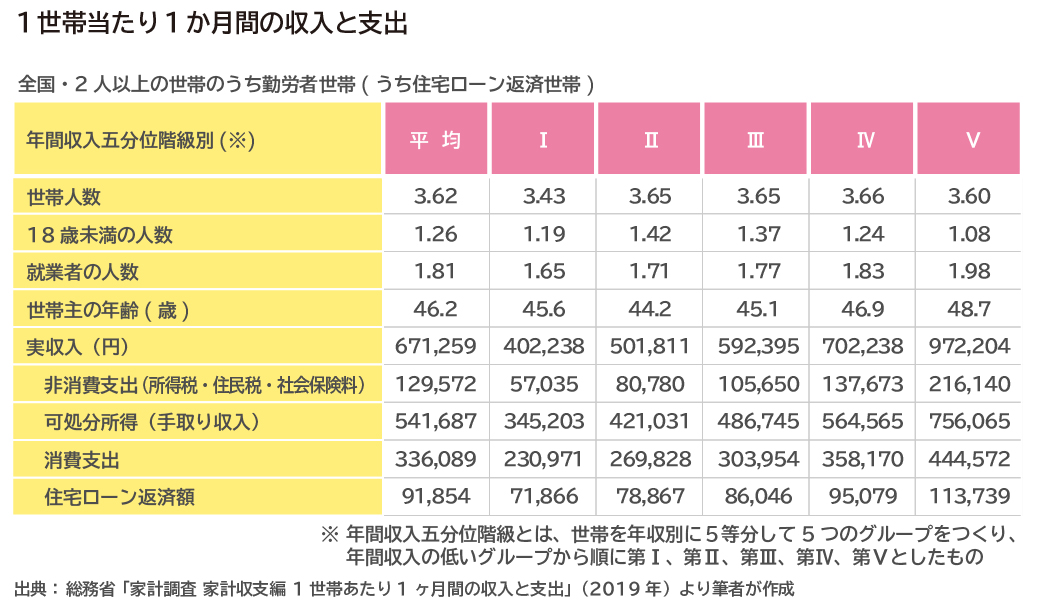

下の図2の年間収入五分位階級別「平均」「I~V」をもとに、手取り収入が月収に対してどのくらいの割合になっているかを見てみましょう。この割合は、「手取り収入÷実収入×100」で求められますが、その結果が次のとおりです。

平均:約80% I:約86% II:約84% III:約82% IV:約80% V:約78%

【図2】

つまり、手取り収入は「月収の80%」と考えられます。年収で考えると「年収の80%」となります。世帯年収が900万円を超えている人は、「年収の78%」としましょう。

続いて、返済可能な返済負担率についてですが、相談の経験上からは、子育てをしている家庭であれば、住宅ローンの返済負担率の目安は手取り収入の25%以内、理想は20%以内です。

これは、今後増える可能性のある食費や教育費、スマートフォンの通信費、老後資金を考慮したものです。子育てをしていない家庭でも、今後のライフプランをもとに返済可能額を計算すると、手取り収入の25%以内にした方がよいことは多々あります。

●完済する年齢は、遅くとも65歳とする

住宅ローンの完済時年齢が80歳未満まで可能でも、借入金額が少額でない限り、完済年齢を80歳とするのは非現実的です。仮に60歳で定年を迎え、その後65歳まで働いたとしても、60歳時点の年収よりも低くなるのが一般的です。

また、65歳から受け取れる年金収入は、現役のときの年収よりも低くなります。将来は介護費用がかかることも考えられるので、住宅ローンの返済は、年金の受給が始まる65歳までに終えておきたいものです。

住宅ローンを申し込む年齢が遅くなると、65歳までに返済する予定で返済負担率を計算した場合、毎月の負担額が大きすぎてしまいます。そのため、実際に住宅ローンを申し込むときは、完済時年齢を65歳より後ろにすることはやむを得ません。

完済時年齢が65歳を超えるときは、途中で繰上返済をするなどして、完済時年齢が65歳になるようにしましょう。

●借入金額は年収の何倍までがいい?

図2の平均データをモデルケースとして、返済可能な借入金額の目安を計算してみます。

<モデルケース>

世帯主の年齢:現在46歳

家族構成:夫婦+子1人(18歳未満)

実収入:約67万円

世帯の手取り月収:約54万円

住宅ローンの返済可能金額は、返済シミュレーションソフトを使用すると計算できます。インターネットの検索キーワードに「住宅ローン シミュレーション」と入力すれば、金融機関などが提供しているシミュレーションソフトが検索結果に出てきます。その中から気に入ったものを使用し、必要項目に入力していきましょう。

シミュレーションをするときには、2つのことに注意しなければなりません。1つめは、年収には手取り年収を入れる点です。2つめは、住宅を保有するときにかかるランニングコストです。

戸建て住宅や分譲マンションは、賃貸のときにはかからなかった固定資産税がかかります。分譲マンションなら、さらに管理費・修繕積立金がかかります。借入金額を計算するときは、このようなランニングコストも加味します。

シミュレーションソフトでは、自分で借入金利を入力しなければなりません。今回は、住宅金融支援機構のシミュレーションソフトを使ってみます。

「クイック・シミュレーション(新規借入れを検討の方)」

新機構団信付きの【フラット35】の借入金利水準(2020年3月)を参考に、取扱金融機関が提供する金利の範囲で最も多い金利(借入期間:21年以上35年以下)で融資率9割以下の場合の1.24%を使用します。

完済時年齢は「65歳」とするので返済期間は19年です。返済方法は一般的な「元利均等返済」にします。ランニングコストがかからないとしてシミュレーションした結果、モデルケースの返済可能額は3,837万円です。図2の平均データは、年収が約805万円なので、年収の約5倍までが借入金額の目安となります。

実際の相談現場では、住宅を購入する年齢はモデルケースよりも若く、その分だけ年収が低くなることが多いので、ランニングコストも加味すると、年収の5倍~6倍までが借入金額の目安となることが多くなります。

物件探しの前~物件決定までにしておきたいこと

(1)予算をたてる

住宅の購入を意識しだしたら、まず予算を立てて、次に予算の範囲内に収まる物件を探すようにしましょう。物件探しをすでに始めている人は、今からでもすぐに予算を立てましょう。物件探しをしている間に、どんなタイプの住宅ローンにするかを考えて、最終的にどこから借りるかを比較検討します。

予算の立て方は、これまでの解説をまとめると次のとおりです。

・完済時年齢を65歳以下とする

・返済負担率は手取り収入の20%~25%以下になるようにする

・借入金額は年収の5倍~6倍までにする

ただし、完済時年齢を65歳にすると、返済負担率が大きくなったり、借入金額が小さくなったりすることがあります。そのときは、完済時年齢を65歳超とするのは仕方ありません。しかし、これからしっかりと貯蓄をして、少しずつ繰上返済し、65歳までには完済できるようにしましょう。

(2)どのような住宅ローンにするかを比較検討する

住宅ローンを選ぶ時は、「金利タイプ」と「商品タイプ」を考えなくてはなりませんが、これを迷う人は非常に多いです。悩む原因となるのは、どれが自分に適しているかで決めることになるため、正解がないからです。それぞれの特徴を解説します。

【金利タイプ】

・変動金利型を選ぶとよい人

変動金利型は、金利タイプのなかで最も金利が低い設定になっています。超低金利時代が続いているので、固定金利選択型と比較すると、金利差はなくなってきているものの、住宅ローンの返済金額が大きく、返済期間が長期になる人には、小さい金利差でも、毎月の返済額や総返済額を比べると大きな差となります。

ただし、半年ごとに金利が見直され、将来的に金利が上昇する可能性がある点には注意が必要です。

変動金利型は、貯蓄がある程度ある人や毎月貯蓄ができている人で、なるべく返済額を少なくしたいと考える人が選ぶと良い金利タイプです。

金利が上昇して返済額が増えても、無理なく返済できる体力があるか、金利が上昇してきたら繰り上げ返済をして返済額を減らすことができる体力があるかを考慮した返済計画を立てるようにしましょう。

・固定金利選択型を選ぶとよい人

超低金利時代が続いているので、変動金利型と比較すると、金利差はなくなってきており、全期間固定金利型と比較すると、やや金利が低くなっています。固定金利選択型を選ぶとよい人は、全期間固定金利型よりも毎月の返済額を減らしたいけれど、一定期間は金利が変動することを避けたい人です。

例えば、中高一貫の私立学校に行き、大学も私立になるかもしれないなら、10年固定金利を選ぶという選択肢があります。

・全期間固定金利型を選ぶとよい人

全期間固定金利型の特徴は、なんといっても返済額が完済するまで変わらないという点です。これは家計管理のしやすさにも繋がります。変動金利型や固定金利選択型に比べ金利は高めですが、超低金利時代なので毎月の返済額はそれほど大きく変わりません。

全期間固定金利型を選ぶとよい人は、家計管理をしやすくしたいと考える人や返済額が変わらない安心感を求める人です。

【商品タイプ】

商品タイプは、大きくわけると、民間住宅ローン、【フラット35】、財形住宅融資があります。そのほか、人によっては社内貸付制度を利用できることもあります。

・民間住宅ローン

金利タイプは「変動金利型」「固定期間選択型」「全期間固定金利型」の3種類です。

「全期間固定金利」の返済期間を【フラット35】ほど長期にできるところはあまりありません。融資の限度額が大きく、対象となる物件に対する条件や制限は、【フラット35】に比べると緩やかです。

金利優遇キャンペーンを活かせば、低金利の融資も可能となります。団体信用生命保険は強制加入です。保証会社の保証の必要性は、金融機関によって異なります。

・【フラット35】

最長35年の全期間固定金利型であることと、団体信用生命保険の加入が義務づけられていないことが特徴です。店舗のある金融機関だけでなく、ネット銀行などでも取り扱っています。金融機関によって金利は異なります。

・財形住宅融資

勤務先で財形貯蓄を行っている人だけが利用できる公的融資の住宅ローンです。勤務先によって金利や団体信用生命保険料などが異なりますが、保証料も事務手数料もかからないことが特徴です。

金利タイプは5年ごとに金利が見直される固定金利選択型で金利は低めに設定されていることが多いです。

・社内貸付制度

勤務先が提携している金融機関や勤務先から融資を受ける制度のことです。一部の公務員や会社員には、この社内貸付制度があります。勤務先によって、制度の内容は全く違うため、金利タイプも優遇金利の有無も、制度の内容を確認しなければわかりません。

自分で制度の内容を理解して申し込まなければならないため、手間がかかりますが、充実した制度内容であれば、選択肢の1つになります。ただし、通常は、退職と同時に住宅ローンの残債を一括返済しなければならないため、転職する可能性がある人などは、利用しない方がいいでしょう。

商品タイプを比較するときは、つい忘れがちになる諸費用も確認するようにしましょう。諸費用とは、保証料、事務手数料のことです。いざ融資を受けるというときになって、諸費用を払ったことで手元の資金がほとんどなくなってしまった、ということも珍しくありません。

住宅は、多くの人にとって、人生で一番大きな買い物になるので、まず「予算」を立てるようにしましょう。シミュレーションソフトを使って予算を計算したくても、「どのソフトを使うといいの?」「入力項目には、どのように入力すればよいのか心配・・・」という人もいるでしょう。

また、住宅ローンだけでなく、今後のライフプランにはどのくらいお金がかかるのかを想像し、本当に安心して返済していける金額を知りたい人もいるでしょう。そんなときは、住宅ローンや家計のこと、ライフプラン全般のことに専門知識があるファイナンシャル・プランナーに相談してみましょう。

例えば、家計の支出で改善できるところや、今後の繰上返済のタイミングなどをアドバイスしてもらえます。相談することによって、気になっていることや、まだ気づいていない問題点などを1つ1つ整理して、今も将来も安心して生活していけます。

※ 本ページに記載されている情報は2020年3月13日時点のものです

【参考文献】

・国土交通省「平成30年度 民間住宅ローンの実態に関する調査 結果報告書」

https://www.mlit.go.jp/common/001280466.pdf

・独立行政法人 住宅金融支援機構「2019年度 民間住宅ローンの貸出動向調査」

https://www.stat.go.jp/data/kakei/2.html

・独立行政法人 住宅金融支援機構サイト

新機構団信付きの【フラット35】等の借入金利水準(2020年3月)

<取扱金融機関が提供する金利の範囲と最も多い金利>

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

・ローンシミュレーション(新規借入れを検討の方)

https://www.flat35.com/simulation/sim1.html

中山 弘恵(なかやま ひろえ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー(CFP(R))、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー 年間200回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。