【FPが教える】失敗しない!住み替えと住宅ローンの考え方

マンションなど住宅を購入後に住み替えをしようか悩んだことはありませんか?特に住宅ローンを返済中の場合は、何から手をつければよいものか戸惑うものです。今回は、住み替えを思い立った時に押さえておくべき考え方やお金についてみていきましょう。

目次

住み替えをしているのはどんな人?

今回お話する住み替えは、自己所有の住宅(マイホーム)を持つ人の買い替えに絞っています。賃貸からの住み替えは含みません。このことを前提として、実際にどんな人が住み替えをしているのかをみてみましょう。マイホームというと一生モノと考える人もいるかと思います。

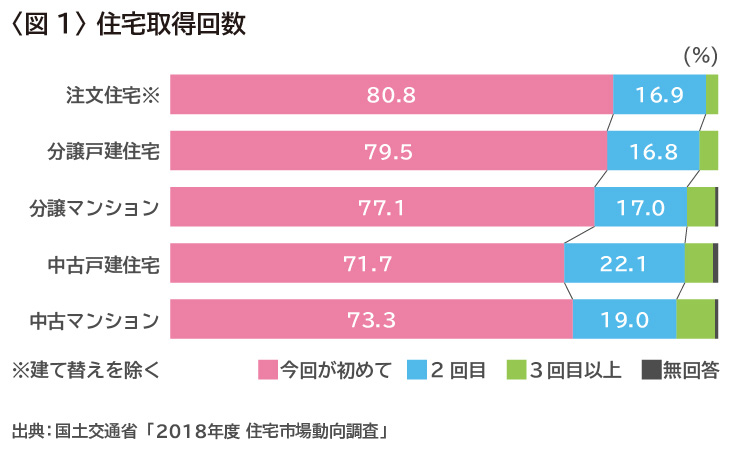

上の図1は、国土交通省の平成30(2018)年度・住宅市場動向調査 ~調査結果の概要~に掲載されている住宅取得世帯の住宅取得回数になります。マイホーム取得者の約20%以上が2回以上の取得をしている、つまりマイホームを手に入れても5人に1人は住み替えを行っていることになります。その中でも中古戸建住宅については約30%と高い割合です。大まかになりますが、約3.3人に1人が住み替えをしているとイメージすると、マイホームを住み替えすることは特別珍しいことではないと言えるでしょう。

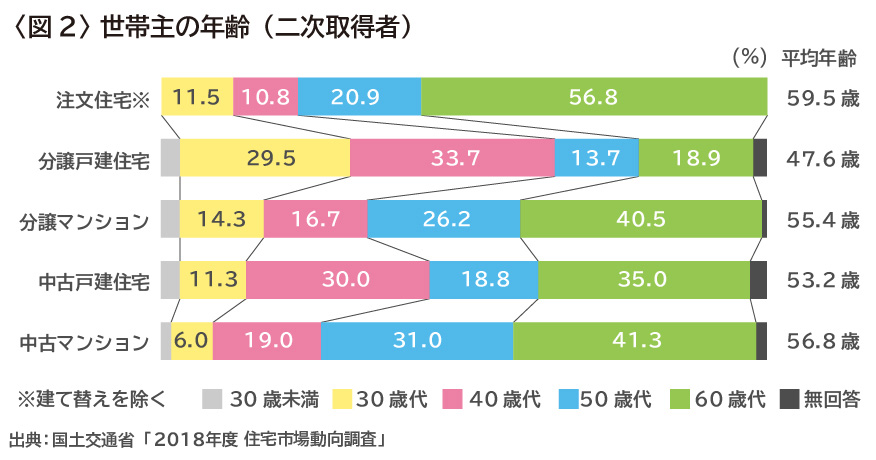

上の図2は住宅の二次取得者(2回目以上の取得となる世帯)における世帯主の年齢です。簡単に言うと、住み替えをした世帯主の年代を表しています。まず分かることは、住み替えを行った世帯主の年齢は、住宅の種類によって異なることです。分譲戸建住宅を除く注文住宅・分譲マンション・中古戸建住宅・中古マンションに住み替えをした人の年齢は60歳以上が一番多いことが分かります。分譲戸建住宅へ住み替えをした人については、40歳代が33.7%ともっとも多く、次に30歳代29.5%へと続きます。30歳代・40歳代を合わせると63.2%にもなります。また、40歳代は分譲や中古も含め戸建住宅への住み替えをしています。まとめると、30歳代・40歳代の比較的若い世代は戸建住宅への住み替えを、50歳代・60歳代のシニア前後世代はマンションへの住み替えの傾向がわかります。

なお、一時取得者(初めて住宅を購入した世帯)については住宅の種類に関係なく30歳代が一番多くなっています。これらのデータからは、住み替えを行う年齢はライフステージの変わり目であることが推察できます。具体的には、初めての住宅を購入する30歳代は子どもが生まれて世帯人数が増える時期で、60歳代になると子どもが独立して夫婦2人になり世帯人数が減るなど住み替えニーズが出てくる時期に重なるのではないでしょうか。

住み替えを考える理由やタイミングは?

前掲の調査結果から住み替えを行った理由をライフステージの変化と推察しましたが、それ以外にも住み替えには様々な理由があることでしょう。大まかには、以下に挙げる理由に当てはまるのではないでしょうか。

・現在の住宅や周辺環境への不満がある

住宅そのものへの不満があり、例えば、間取りや使い勝手が悪くリフォームでは対応しきれないことや老朽化に伴い新しい住まいに住み替えしたいことが挙げられます。また、周辺環境への不満など外部の要因も考えられます。住宅自体には不満はないものの、隣人との人間関係でトラブルがある、ハザードマップで洪水の危険地域になっているなど自分ではどうすることもできない理由によるものです。

・ライフスタイルの変化

年齢によるライフスタイルの変化を見てみましょう。結婚して夫婦2人の世帯を持つ、出産により子どもが生まれる、離婚して1人になるなど家族の人数が変わった時に住み替えをする人は多いのではないでしょうか。また、子どもの進学や子どもの独立、犬や猫などペットを飼うことになったなどのタイミングもあります。老後を見据えた世帯では、充実した高齢者対応設備を備えるために住み替えをするケースも考えられます。例えば、「手すり」「段差のない室内」「浴室・トイレの暖房設備」「廊下などが車椅子で通行可能な幅」などの設備です。既存住宅のリフォームでは対応が難しい場合には、住み替えを視野に考える人もいるでしょう。また、定年退職後、田舎暮らしがしたいという人も住み替えを行うことになります。

・転勤で転居が避けられない

会社の辞令で転勤になった場合、通勤できない遠方であれば、止むを得ず住み替えを行うことになります。転勤でマイホームを買い替えるかは分かりませんが、場合によっては売却をして買い替えることになる人もいることでしょう。

・住宅ローンの支払いが困難になった

このままマイホームを持ち続けると住宅ローンの支払いが困難になる、あるいは既に支払いが困難になってしまったという人もいます。この場合は、一般的にはマイホームを売却して住み替えることになります。自分の意思に反して住み替えを行わざるを得ない状況でしょうから、マネープラン最優先で考える必要があります。

●住み替えに適したタイミングはあるの?

上記で挙げた住み替え理由は個人の状況によるものです。それ以外に住み替えを行うのに適したタイミングはあるのでしょうか?

「マンションを買い替えるのであれば築10年を目安に売却した方がいい」と耳にしたことはないでしょうか。住み替えの際に住宅を売却するのであればなるべく高く売却したいと思うのは当然のことです。売却するまでの通常の流れは、不動産会社にマイホームの査定をしてもらうことから始まります。

査定に影響を与える重要な要素の一つが築年数です。一般的に築年数が経過するにつれて査定額は下がります。建物の法定耐用年数は国によって定められており、マンションの場合は47年で、木造は22年です。法定耐用年数は実際の建物の寿命とは違うのですが、査定金額への影響が大きいものになります。公益財団法人東日本不動産流通機構の調査「築年数から見た首都圏の不動産流通市場(2019年)」によれば、中古マンションの築年帯別構成比率から成約物件の傾向を見ることができます。

例えば、2015年までは築6年〜10年の中古マンションの成約率は築11年〜15年を上回っていました。しかし2016年から2019年の調査結果を見ると、築11年〜15年の中古マンションの成約率は築6年〜10年を上回るような変化が見られます。このデータが示していることは、近年、築10年前後の売却を目安にしている人が増えているということです。

他にも、住宅ローン減税制度の控除期間が10年であることや新築住宅に10年間の瑕疵保証制度があることなども「10年の目安」に影響を与えていると考えられます。なお、マンションには大規模修繕工事があり、そのタイミングの影響もあるでしょう。国土交通省の長期修繕計画作成ガイドライン等によると大規模修繕工事は12年周期で行われるべきと推奨されています。ですから、煩わしい大規模修繕の前に住み替える、あるいは大規模修繕で一時金負担があるかもしれないので住み替えを考える人もいるかもしれません。今は住み替えを考えていない人であっても、10年の目安については頭に留めておきましょう。

住み替えを成功へ導く基本を押さえておこう

具体的に住み替えを成功させるためにはどうすればいいのでしょうか?まず住み替えを行うにあたって一番重要なものは資金繰りです。資金の調達ができなければ実行することは難しいからです。現在、住宅ローンを返済中の場合、先立つ資金がないから住み替えは無理かもしれないと不安に思う人もいるかと思います。このような場合でも、これからお伝えする住み替えの基本を押さえておけば心配することはありません。

●住み替えの基本1 残債を確認、査定を行う

住み替えを検討する際、住宅ローンを返済中の場合は、残債を確認することから始めましょう。残債は、金融機関から送られている返済予定表やネットで取引している金融機関であればログインして調べることができます。残債が確認できたら、貯蓄などで完済することは可能か検討してみましょう。完済が可能であれば住み替え先の住宅を購入するにあたり、売却額や貯蓄から頭金を入れて新たに住宅ローンを組むことになります。売却せずに賃貸物件として貸し出して収入を得る方法もありますが、その際は賃貸としての需要があるかよく検討した方がいいでしょう。仮に空室となった場合でも管理費などの固定費の支出があるので思わぬ負担になることも考えられます。新居の住宅ローンもあるでしょうから、マイホームを売却しないで残す場合には家計のキャッシュフローが将来も問題なく回るか見通しを立てておきましょう。

また、残債を貯蓄で完済することは難しいので、マイホームを売却したお金でローンを完済して住み替えを考える人もいるでしょう。むしろ、こういったケースの方が多数派であろうと実感するところです。その場合、まずは不動産会社へ査定依頼することが重要です。

その際に、ネットで簡易に依頼できる一括査定を利用するのもスピーディに物事を進めることができる一つの方法です。机上で行われる一括査定の結果から査定額が高かった2−3社を選び、訪問査定を依頼しましょう。そうすることで詳細な適正価格を知ることができます。しかし、査定にも限界はあるので注意が必要です。査定はあくまでも予測であって実際の売却金額と同一になる保証はないからです。最悪な場合には、マイホームの売却金額で残債を完済できず、貯蓄では賄いきれないこともあり得ます。そのような場合には、新たに住み替えローンで返済するという選択肢もありますが、住宅ローンと違い金利が高く、融資の条件も厳しいので避けたいところです。

このような事態になるのを避けるには、マイホームの売却を行ってから新居の予算を含めた資金計画を立てることが堅実な住み替えプランと言えます。これがいわゆる「売却先行」と言われる住み替えパターンです。

●住み替えの基本2 売却先行、購入先行、同時並行のどれにするか?

残債がある場合、売却先行であれば不安なく住み替えを行うことができるとお伝えしましたが、他の住み替えパターンについても見てみましょう。売却が先と聞いていても、すでに気に入った物件が見つかりどうしても購入したいといった人もいるでしょう。そのような場合に参考にしていただきたいところです。

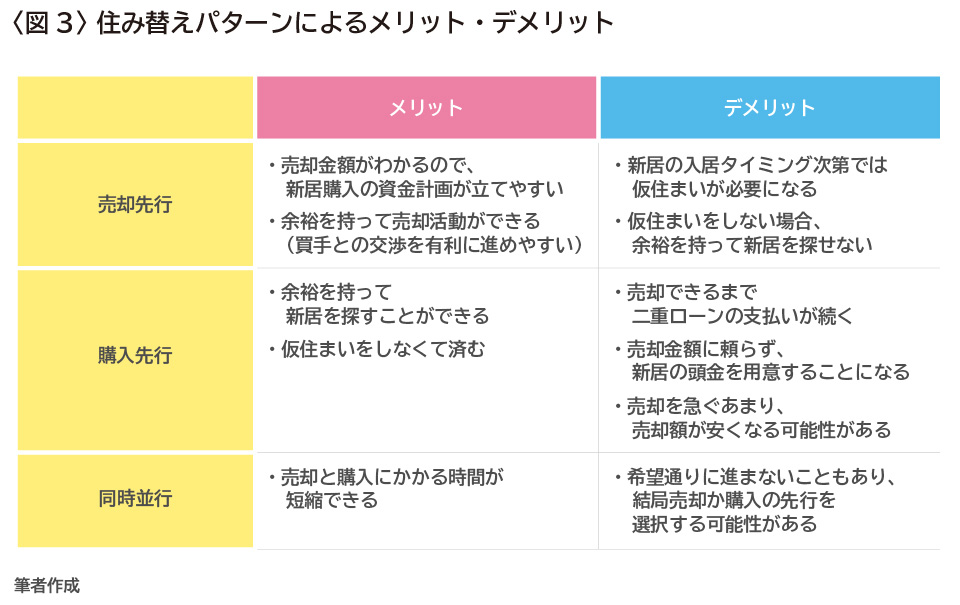

上の図3は、住み替えの3つのパターンで考えられるメリットとデメリットを筆者がまとめたものです。売却先行は、売却代金を受け取り残債の完済をしてから新居を購入するので、確実な資金計画が立てられます。思ったより高く売却できた場合には、新居を購入する際の頭金を増やすことや新居購入の予算を増やすことが可能になります。また、逆の場合には、新居の購入費を下げて調整することができるので想定外にローンの返済負担が増えるといったこともありません。ただし、新居がタイミングよく決まらないと、仮住まいが必要になる可能性があります。その場合、余分な費用や手間がかかることがデメリットと言えます。

購入先行は、資金面で余裕がないとオススメできないところです。筆者自身、購入先行で住み替えを行いました。その際に体験したことをお伝えしておきます。メリットとしては仮住まいをしなくてよかったことです。新居の入居日が予め分かっていたので引き渡し日を指定して契約を交わすことができました。しかしメリット以上にデメリットの方が大きかったと改めて感じています。査定額が出ているものの、実際に売却できている訳ではないので、新たに住宅ローンの借り入れをする時に金融機関からの条件が厳しかったことと一定期間二重ローンの支払いが続いたからです。

さらに、マイホームの売り出し後にリーマンショックが重なり購入を控えるムードになったことも不安が増すものとなりました。リーマンショックは100年に一度の経済危機と言われていますが、実際に自分がマイホームを売却するときにそのような経済危機に重ならないという確証はどこにもありません。最悪の事態を予想して、それでも大丈夫と思える人に限定してもらいたいところです。

なお、売却と購入の同時並行は自分の意思で決められるものではありません。例えば買手がローンを利用する場合、融資が通らない場合もあり、その場合は再び売却先を探し始めるところに戻ることになります。上手くいったら程度に気持ちに余裕を持って進めていくのが良いでしょう。

●住み替えの基本3 諦めたくない!購入先行で使えるサービスをチェック

購入先行は資金面がネックになるとお伝えをしましたが、以下に挙げるサービスを利用できる場合には実現の可能性もあるので確認しておきましょう。

・買い替え特約

買い替えの際、マイホームの売却前に新居の購入契約を結ぶ際につける特約です。例えば、マイホームが売却できない場合には購入を解除できるというものです。ただし、売手との合意が取れない場合には利用できないため交渉が必要です。

・つなぎ融資

新居の残金支払い期限にマイホームが売却できていない場合、一時的につなぎ融資を受けることで新居の支払いを行います。マイホームが売却できた時点で一括返済を行うことになります。この場合、新居を手に入れることができますが、つなぎ融資の期間が決められている、また、金利が高いことなどもあるため、売りにくい物件の場合には注意が必要です。

以上、マイホームの住み替えについてお話をしてきましたが、住宅ローンの残債や自己資金、売却想定額を考えながら、どの方法で行くかまずは家族で話し合ってみることをオススメします。

また、住み替えには税金や諸費用などもかかります。自分たちで考え、納得する結論を出すには荷が重いかもしれません。マイホームにかかるお金は人生の中でもとても大きいものです。そのような時に、住宅ローンや制度に強いファイナンシャルプランナーに相談をしてアドバイスを求めるのも一つの方法です。その際には、ライフプランを見据えたキャッシュフロー表を作成してから相談に行く、あるいはキャッシュフロー表の作成も含めて相談してみることをオススメします。

※ 本ページに記載されている情報は2020年3月6日時点のものです

【参考文献】

平成30年度 住宅市場動向調査 ~調査結果の概要

https://www.mlit.go.jp/common/001287761.pdf

公益財団法人東日本不動産流通機構

http://www.reins.or.jp/

三原 由紀(みはら ゆき)

ファイナンシャルプランナー、公的保険アドバイザー、相続診断士 大学卒業後、食品会社・外資系メーカーに勤務。子どもの小学校入学を機に保険代理店でパートを開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を実感、自らの家計を再生する。主婦目線でのコラム執筆に定評あり。行政でのセミナー講師から会社員世帯への家計相談、障害者の家族をサポートする相続相談まで、保険や金融商品を売らない独立系FPとして活動中。「FP相談ねっと」認定FP。