【FP解説】ローン返済に追われない!賢い「住宅資金計画」とは

マイホームは人生で最も高額なお買い物のひとつです。予算を間違えると住宅ローンの返済に追われる人生にもなりかねません。購入した家で家族が幸せに暮らすために、教育費や老後資金も貯めながら住宅ローンを完済できる、住宅の資金計画についてお伝えします。

目次

家を見に行く前にやっておくべきこと

家を買おうと思ったらまずやることは、家を見に行くことではなく、資金計画を立てることです。いきなり家を見に行ってしまうと、流れにまかせて家を買ってしまい、気づいたらローン返済のための人生にもなりかねません。一生で最も高いお買い物を失敗しないために、まずやるべきことをお伝えします。

■なぜ今家を買いたいのかを家族でよく話し合う

資金計画を立てる前に、なぜ家を買いたいのかを家族で話しあってみましょう。資金計画の相談でお客さまに家を買う理由を聞いてみると、「結婚したらみんな家を買っているので自分たちもそろそろかな、と思って」「住宅ローンの返済額が家賃より安いから」「金利が低い今が買い時だと思うから」「早く買わないとローンの返済ができないから」といった、自分や家族を中心とした理由ではなく、多くは周辺の状況から家を買いたいという答えが返ってきます。

このような理由で家を買ってしまってよいのでしょうか。

理由もなくふらりと住宅展示場やマンションの販売センターですてきな家を見て、営業マンに資金計算をしてもらったら「頭金がなくても買えるんだ!」「自分たちでもこんなに住宅ローンを借りられるんだ!」という驚きと自信を持って、住宅購入を進めてしまう人もいます。

でも、住宅ローンを借りられるから、という理由で家を買ってしまって、子どもの教育費や老後資金を貯めながら、本当にその住宅ローンを返せるのでしょうか。大切なのは購入した家で家族が幸せに暮らし続けることです。住宅以外の家族の希望も実現できる資金計画を立てましょう。

■住宅ローンは人生の三大資金を貯めながら返済する

人生には日常の生活費以外にもまとまったお金がかかります。特に子どもの教育資金と老後資金は住宅資金とあわせて人生の三大資金ともいわれ、時間をかけて準備しなければならないお金です。

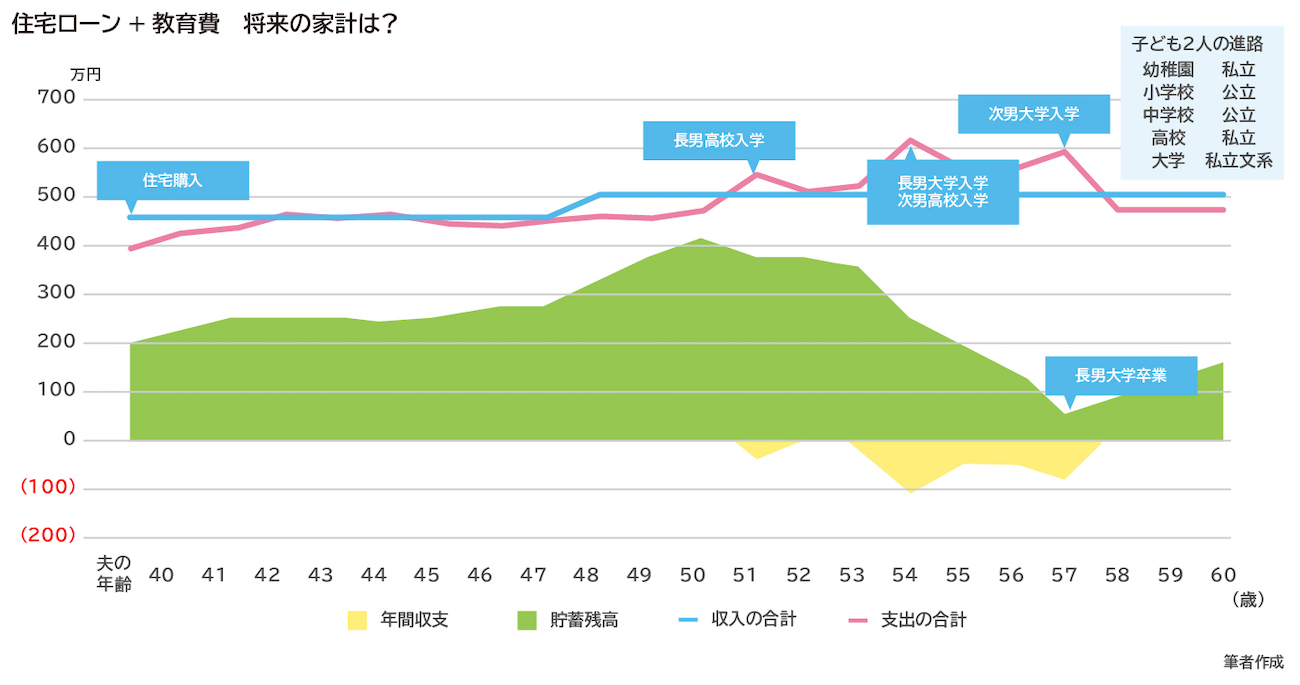

下図(図表1)は世帯年収600万円くらいの夫婦と子ども2人の4人家族が、住宅を購入した後の家計の動きをイメージしたものです。青い線が収入のイメージ、オレンジの線が支出のイメージです。オレンジの線を見ていただくと、住宅購入時点では家計にゆとりがあり、無理のない住宅ローンの返済計画を立てたように思えます。

しかし10年後、子どもが私立学校に入ると(長男高校入学)途端に支出が増え、年間収支がマイナス(黄色の面)になります。そして、長男が大学を卒業するまでマイナス収支が続き、貯蓄(緑の面)を取り崩しながら生活する様子がうかがえます。

子どもの大学卒業後は教育費の負担がなくなり家計にゆとりができますが、今度は定年が近づき年金生活が待っています。定年後も住宅ローンの返済が残っていると貯蓄を大きく取り崩すことになり、貯蓄が少なければ老後破綻になりかねません。

また、この事例では子どもの教育費のピークが50代後半ですが、晩婚、晩産の時代、子どもの教育費が定年後も残る人もいます。住宅ローンの返済をしながら教育費も老後資金もコツコツと積み立てていける家計を作ることが、資金計画上最も大切になります。

昨今の会社員は、年功序列が減り成果主義になりつつあり、給与上昇が必ずしも見込めるわけではありません。また、転職が当たり前になり、退職金の制度も変わってくると、2,000万円、3,000万円という退職金を期待できる人も少なくなっています。退職金で繰上げ完済ができると安易に考えず、60歳時点のローン残高を確認して返済計画を立てなくてはなりません。

購入資金を大きな枠で考える

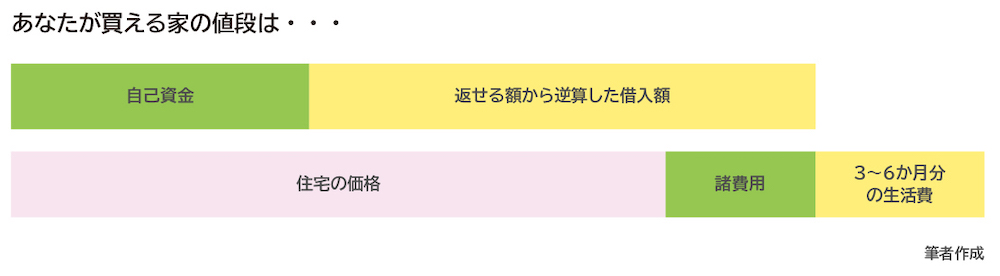

資金計画というと住宅ローンをいくら借りられるか、と考えがちですが、まずは落ち着いて住宅購入にかかるお金の全体像と、購入のために準備するお金の中身について確認しておきましょう。

■家を買うのに必要なお金は家のお金だけではない!

家を買うときはチラシやネットに載っている家の価格に気をとられがちですが、購入時には家の価格以外にまとまったお金がかかります。一戸建てや中古住宅、土地を購入するときには価格の3%+6万円の仲介手数料がかかります。住宅ローンを組むときも、保証会社や金融機関への手数料や保証料などがかかります。また登記をするための費用や引越し代、引越し後の家具家電の購入代、火災保険料や税金もかかります。

このような費用はローンとは別に現金で準備できるのが理想です。なぜなら、諸費用が準備できないと、諸費用を上乗せした住宅ローンを借りることになり、金融機関によっては金利の優遇が小さくなることもあるからです。また、別途諸費用ローンを借りられる場合もありますが、住宅ローンより金利は高くなります。

購入する物件によって諸費用は異なりますが、引越し代や家具家電代を除いても、新築マンションの場合で購入価格の3~5%程度、中古マンションや一戸建て、中古住宅で6~8%程度の諸費用が必要です。そのほかに引越し代や家具家電代がかかるとなると購入価格の8~10%程度のお金は準備しておきたいところです。

※不動産取得税は一定の要件を満たすと税金の軽減措置あり。課税される場合もあるため詳細は各都道府県税事務所または税理士に確認する。

購入後も預貯金を残す資金計画

また、新しい家に引っ越したら貯金がゼロというわけにもいきません。家が変わると購入前には思いつかなかった家財や住居費が必要になったり、光熱費などが増えて家計が変わることもあります。当面の予備費も含め、お子さんが小さければ6ヶ月分くらい、大人だけなら3ヶ月分くらいの生活費を手元に残しておくのが理想です。

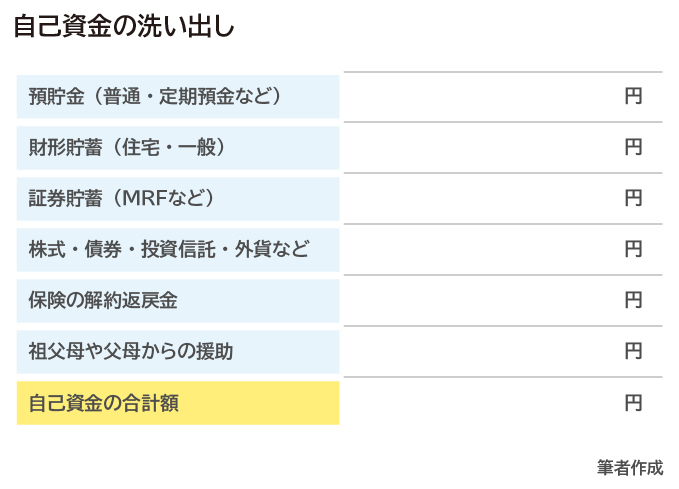

また諸費用を含めた住宅購入資金は、自己資金と住宅ローンで準備します。自己資金をいくら入れるかは個別の事情によって異なりますが、まずは、自分がいくらの金融資産を持っていて、その中のいくらを住宅購入に使えるのか洗い出しをしてみましょう。

図表4に自己資金の洗い出しのための表を作りました。預貯金だけでなく、忘れがちな財形預金、持ち株会や株式、投資信託などの現在残高、終身保険や個人年金など貯蓄型の保険商品の解約返戻金も一度確認しておきましょう。住宅購入資金にするかどうかはいずれにしても、老後まで含めた人生の中で使える資金は購入前にいくらあるか知っておくべきことです。

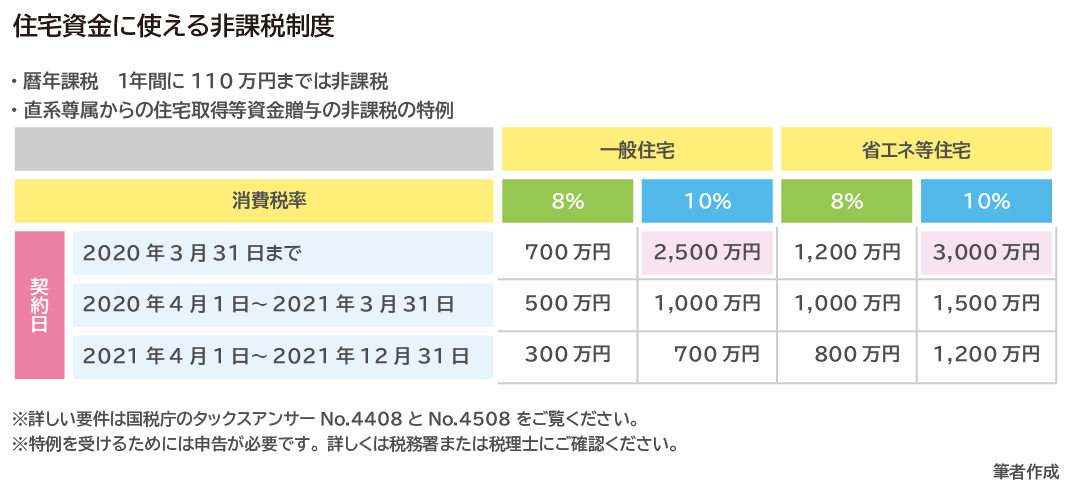

また、住宅購入時は親や祖父母から非課税で贈与を受けるチャンスです。下記の表のように、非課税で親や祖父母からの住宅資金の贈与を受けられます。ただし、非課税の制度を使うためには購入する住宅や収入などの詳細な要件を満たした上に、翌年に贈与税の申告が必要となります。なお、諸費用分の贈与は非課税になりません。諸費用は、1年間に110万円まで非課税となる暦年課税の制度を使いましょう。税の優遇措置を前提とするときには、必ず税理士や税務署に要件や手続きを確認してから資金計画を立ててください。

住宅ローンはいくら借りる?

ここからが一番の悩みどころ、住宅ローンの借入額のお話に入ります。今は80歳までに完済という金融機関が一般的となり、40代前半であれば35年返済で、しかも頭金なしでも購入が可能です。40代は人生の中で働き盛り、収入も高い時期です。35年返済でも繰り上げ返済や退職金で完済すれば返せるのではないかと思いがちです。

■借りられる額と返せる額は違う

住宅展示場やマンションの販売センターでは、最も低い変動金利や当初3年固定などの金利で、返済額や借入額を計算してくれます。たとえば当初3年固定0.39%で35年ローンを借りた場合、月約10万円の返済額で借りられる金額は約3,950万円です。しかし0.39%で借りられるのは当初3年間だけです。4年目に金利が1%となっていたら返済額は約1万円上昇し返済額は約11万円となってしまいます。

月に1万円と思うかもしれませんが1年で12万円、32年間では384万円の差です。35年間のローン返済額は少なくとも現在の全期間固定金利に数パーセント上乗せした1%台半ば以降の金利で試算してみましょう。固定金利の前提で、かつ高めの金利水準で試算しておけば、実際に借りる金利は変動金利であっても家計は金利上昇に耐えられるでしょう。

また、借りられる額の上限は額面の収入に対する年間の返済額の割合が目安となります。この割合を返済負担率といいますが、金融機関により35%か40%が上限となります。もし額面の年収が600万円であれば年間の返済額は返済負担率35%で210万円まで、40%であれば240万円まで可能です。審査を行うときの金利は各金融機関により異なりますが、もし審査の金利を3%で試算してみると、返済負担率35%なら約4,500万円、40%なら約5,200万円の借り入れが可能です。

もちろん返済負担率以外の審査もありますので、必ず借りられるわけではありませんが、もし5,200万円のローンを全期間固定金利1.5%で35年間借りたとすると、毎月の返済額は約16万円、年間返済額は約192万円となります。

年収600万円でも税金や社会保険料を差し引いた手取額は400万円台の後半くらいでしょう。その中から年間約192万円をローン返済し、それ以外に固定資産税や都市計画税、マンションであれば管理費や修繕積立金を払い続けられるのかを考えると、残った生活費は200万円くらいになってしまうかもしれません。教育費や老後資金を貯めることを考えれば、住居費は家計費の25%以内に抑えることが理想です。完済まで25%以内に抑えたいとなると、年金生活になったときに住宅ローンが残る資金計画は、できれば避けたいものです。

■現状の家計から返せる額を考えてみる

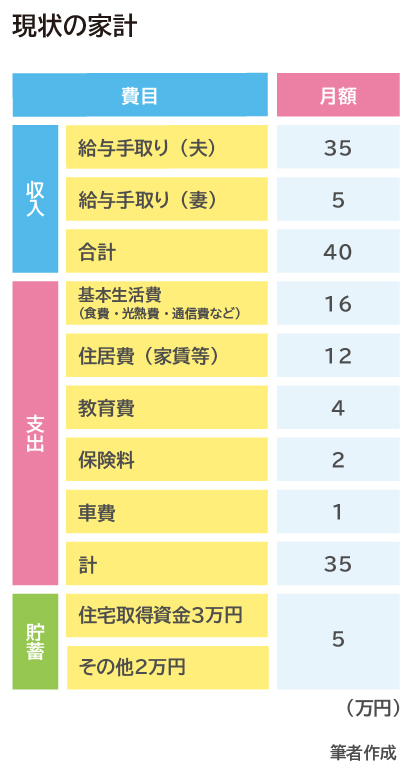

では、住宅ローンを返せる額はどのように考えればよいのでしょう。まずは現状の家計の収支を整理しましょう。とはいえ細かく考える必要はありません。下図(図表6)を見ながら一緒に考えてみましょう。

まずは毎月の手取額を確認します。もし、給与天引きで財形預金などをしていたら、いったんそれも収入に入れておきましょう。

手取額がわかったら次は支出を洗い出します。家計簿をつけていないから難しいと感じる場合は、通帳からの引き落とし、クレジットカードの明細、電子マネーのチャージ額、通帳から引き出した現金の額など確認しておきましょう。おおよその支出額がわかります。

次にその明細から、家賃等住居費、教育費、保険料、車にかかるお金など、毎月大きくかかるが将来的には金額が変わるかもしれない固定費を差し引きます。支出の総額から固定費を差し引いた額がおよその毎月の生活費です。また、毎月の積立額や頭金のために積み立てていたお金があれば貯蓄として確認しておきます。

下図の家計費の中で、購入後の住居費に充てられるのは家賃12万円と積立金のうちの3万円です。しかし15万円全額をローン返済に当てるわけにはいきません。購入後の住居費には税金や火災保険など維持費がかかるからです。また、マンションなら管理費と修繕積立金、駐車場代、一戸建てでも庭木の手入れや将来の修繕のために積み立てておくお金が必要です。購入後の維持費を毎月3万円とすると、購入後住宅ローンの返済に当てられるお金は12万円程度が目安となります。

しかし、これはあくまでも現状の家計からの返済可能額です。今後、教育費や老後資金など大きく貯めなくてはならないお金を考えなくてはいけません。また、収入が多い時期であれば、今後収入が下がったり、年金生活になったときの収支も考えておかなくてはなりません。

将来の家計収支を予想する

では、将来の収支をどのように考えておけばよいのでしょう。

■将来の家計収支を見える化する

将来収支と貯蓄残高の動きがわかる方法としては、キャッシュフロー表の作成があります。しかしいきなりキャッシュフロー表はハードルが高いということであれば、まずは家族の年齢を時系列にしたライフイベント表を作成してみましょう。

■ライフイベント表から将来かかる大きなお金を予測する

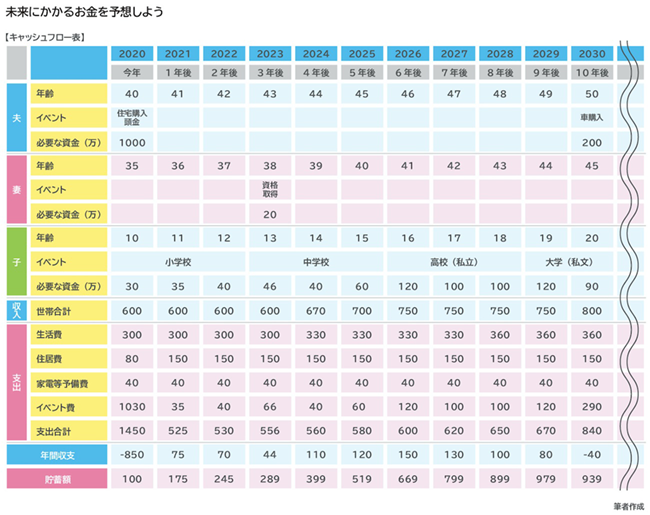

下表(図表7)は横軸に家族の年齢や学齢を、縦軸には年ごとにライフイベントとかかるお金を記入したものです。イベントは特に決まりはありません。住宅購入や車の購入、海外旅行、自己啓発のための費用など自由に入れてみてください。

そして、一番下に各年のライフイベントの必要額を入れていきます。必要な資金の合計額が将来のライフイベントの予算です。つまり、日常生活費以外に貯めなくてはいけないお金です。

事例では、子どもが私立学校に入る40代半ばから教育費の負担が大きくなるのがわかりますね。住宅ローンを返済しながら、私立高校に行くのであれば、ひとりのお子さんににつき高校入学までに100万円、大学入学までには200万円程度の教育費は貯めてあげたいところです。児童手当を満額もらえればお子さんが生まれてから中学卒業までに約200万円貯めることができます。少なくとも児童手当はお子さんの教育費として積み立ててあげましょう。

■ライフイベント表に家計収支をプラスしてキャッシュフロー表を作ってみる

ライフイベント表ができたら、将来の家計収支を予想するキャッシュフロー表にチャレンジしてみましょう。

まず、世帯の収入の手取額を確認しましょう。今後給与が上昇するか、この機会に給与規定や退職金の制度など、できれば会社に確認してみましょう。確認したら毎年の収入の予想を年ごとに入れていきます。

収入の予想額を入れたら、その下に支出を入れてみます。住宅ローンと税金など維持費を含めた年間の住居費、イベント費、家電買い替えなどの予備費は別にした日常の生活費を入れてみます。子どもの年齢によって、日常生活費は増やしたり、子どもが独立したら減らしたりと変えてもかまいません。将来の家計収支はこの通りになるわけではありませんが、現状の家計から将来の家計を予想して数字にすることで、大まかなお金の流れがわかります。

下表(図表8)の例では妻が38歳の時に資格を取得して年収が上昇したために、年間の家計収支が赤字になることはあっても、貯蓄残高がマイナスになることなく60歳を迎えることができました。ただし、35年ローンを組んでいると75歳まで返済が続きます。老後の家計を維持するためには、購入後の家計の見直しや繰り上げ返済の計画も必要になりそうです。また、この例では妻の年収は200万円まで上がる前提ですが、かりにずっと年収100万円のままだったとすると、60歳時点の貯蓄残高はマイナスとなってしまいます。この場合は教育費や車購入、海外旅行といったライフイベントそのものを見直さなくてはなりません。

■キャッシュフロー表からわかること

今回は60歳までのキャッシュフロー表を作りましたが、実際の住宅購入時には年金生活になってからの収支もイメージできる80歳くらいまで作っておくと、老後の生活もイメージしやすいでしょう。この機会にねんきん定期便やねんきんネットで将来の年金額も確認し、シミュレーションしておきましょう。

住宅購入時は大きなお金が動き、購入後も30年、35年と長くローンの返済が続くため、将来の家族のお金を見える化できるキャッシュフロー表を作成することは大切です。将来、家族にどんなお金が必要になるのか、どのような働き方をするとどのようにお金が動くのか、人生のどの時期が家計が苦しい時期なのかが見えてきます。年間収支がマイナスになっていても、貯蓄残高がプラスなら今ががまんの時期とあわてなくてすみます。貯蓄残高が家計の見直しではたち打ちできないほどマイナスになっていたら、予算を考え直さなくてはなりません。

キャッシュフロー表を作成するに当たっては、税金や社会保険、教育費や給与、退職金の制度など、一般の方にはわかりにくい知識も必要です。自分だけで勉強するのはむずかしい、忙しくてそこまでできない、という場合は、ぜひライフプランニングの専門家であるファイナンシャルプランナーに相談してみてください。住宅購入後も安心して暮らせる資金計画が立てられることと思います。

※本ページに記載されている情報は2020年2月28日時点のものです

有田 美津子(ありた みつこ)

ファイナンシャルプランナーCFP(R) 相続診断士/ 大学卒業後、地方銀行にて融資業務担当。 結婚、出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。企業に属さない独立系FPとして、有料相談に特化したお客様に寄り添う深く息の長いコンサルティングが好評。