【FPが教える】住宅ローン審査、落ちないために注意しておくこと

住宅ローンの審査基準、審査にかかる期間、団体信用生命保険への加入の可否など、住宅購入を考える前段階で知っておいたら良かったのに。家計管理や、健康管理の違いが、住宅購入という大きな買い物を左右することに気付いておきたいものです。

目次

住宅ローン審査と住宅購入の流れ

住宅ローンで問題となるのは、審査。日頃気を付けておくことで、審査に通らないリスクを少しでも減らしておきたいものです。

家を買いたい!こんな家にしよう!と夢を膨らませたのに、資金でつまずく。そんなことにならないためにもしっかり貯蓄をし、資金計画を立てることは大切です。

場合によっては、親からの援助を受けるなど、金利優遇を受けるためにも借り入れを少しでも減らせるよう考えるなど、自己資金を優先させる考えもあります。一方で、住宅ローン控除の恩恵と、今の金利水準を考え、意識的に借り入れを多くすることも一つの考え方です。

住宅ローンを適切に使い、無理なく住宅購入できるよう、住宅ローンと審査について、ポイントを確認しておきましょう。

初めての住宅購入では、何をいつの段階でやるのか知っておくと安心です。ここでは住宅ローン審査を中心に流れをつかんでおきましょう。

●事前審査と本審査

住宅ローンを組む際の段取りとして、まず「事前審査」を、住宅購入の方向性を決める初期段階で通常申し込みます。自分でネット銀行や、都市銀行など、好きなところで申し込む場合や、不動産会社、ハウスメーカーなどに依頼して申し込む場合などがあります。

多くの場合、住宅の購入の申し込みと同時に「事前審査」を申し込み、「事前審査」にパスをしたうえで、住宅の売買契約を結ぶ流れになることが多いと思われます。「事前審査」に通ったら、売買契約のすぐ後に住宅ローンの「本審査」を申し込む流れになります。

「本審査」に通り、住宅ローンの契約をし、ローンが実行されることにより、購入代金が支払われ、購入物件を引き渡される。この流れで、住宅ローンを前提とした住宅購入が実現するのです。

●審査にかかる期間、必要書類

仮審査にかかる日数は2日~5日程度が通常の様です。提出する書類として、本人確認書類、源泉徴収票、確定申告書の写しなど、収入についての書類、物件の内容が確認できるパンフレット、チラシ、図面などの提出で仮審査してくれます。自営業の人の場合は、確定申告書の写し3年分が必要になることが多いです。

本審査には4日~10日程度は見ておく必要があります。追加で資料提出を求められることも少なくありません。

本審査ではより詳細な審査を行うことになりますので、必要書類は多くなります。本人確認書類は、免許証などに加え、住民票、印鑑証明が必要になる場合もあります。

収入についての書類では、住民税課税通知書もしくは課税証明書が追加で必要になります。自営業者や、法人代表者であれば、それぞれ3年分の納税証明書や、決算書などが必要になります。

物件の確認書類としては、売買契約書及び重要事項説明書や工事請負契約書の写しなどのほか、土地・建物の登記事項証明書などの物件関係資料が必要になります。基本的には、業者から渡される書類を提出することになります。

知っておきたい審査の基準

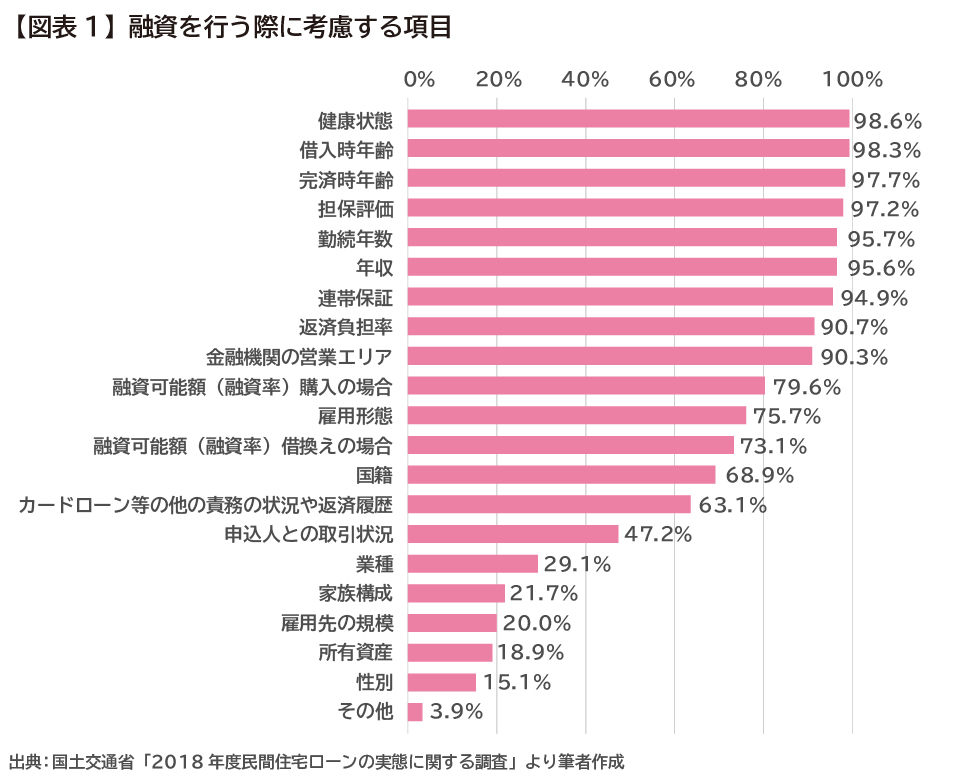

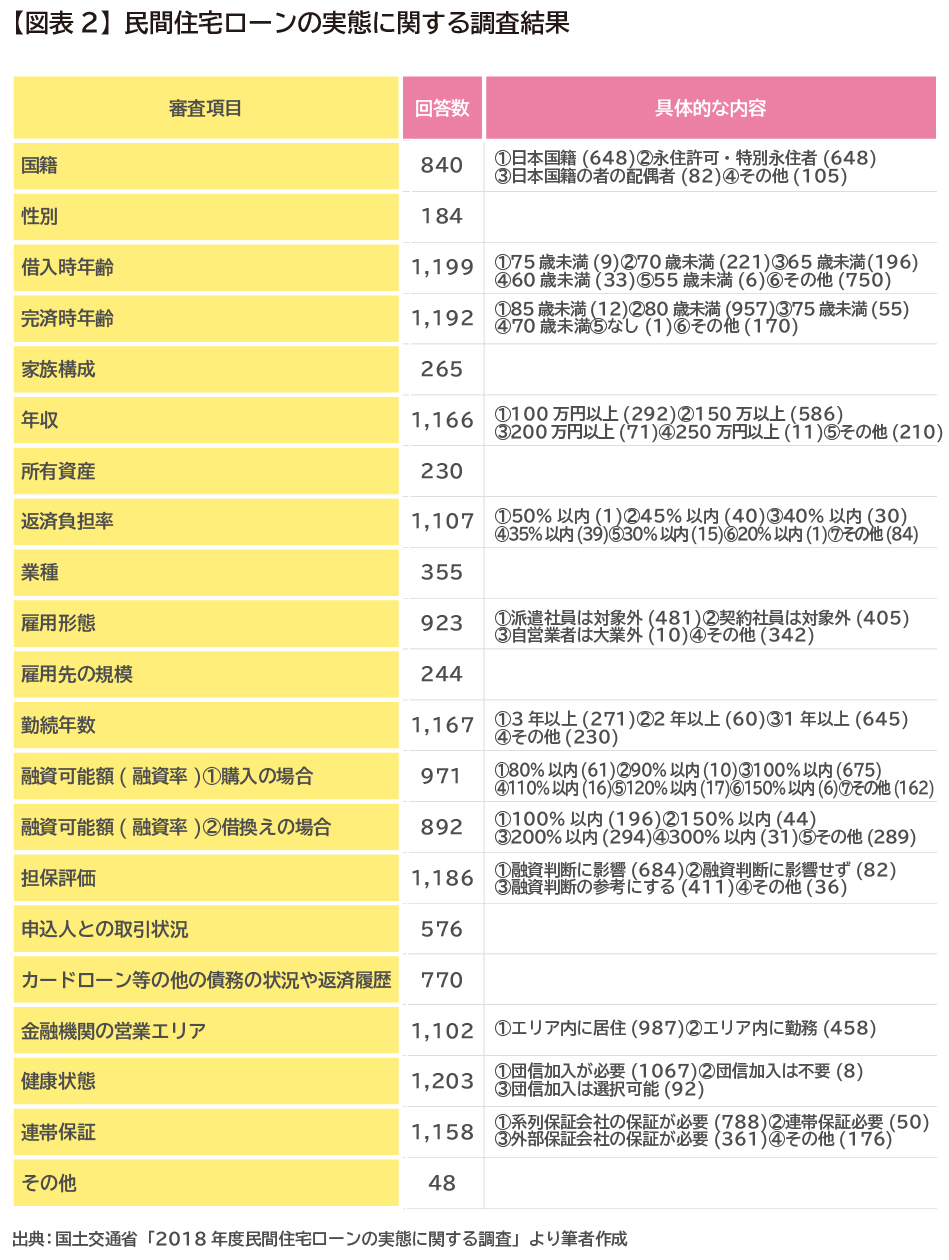

金融機関は、住宅ローンの審査において、何をポイントとしているのでしょうか。国土交通省の金融機関への調査結果でみると、審査項目について、下記の様に記載されています。

「健康状態」(98.6%)、「借入時年齢」(98.3%)、「完済時年齢」(97.7%)、「担保評価」(97.2%)、「勤続年数」(95.7%)、「年収」(95.6%)、「連帯保証」(94.9%)については、9割以上の機関が融資を行う際の審査項目としています(平成30年度(2018年度)民間住宅ローンの実態に関する調査より引用)。

●健康状態

健康状態については、団体信用生命保険にも大きく影響が出ます。団体信用生命保険は、本人が亡くなった場合などにローンをなくす仕組みです。保険会社が住宅ローンを融資する金融機関に対し、残高に相当する保険金を支払うことにより、住宅ローンが清算される仕組みで、融資の条件となる場合が少なくありません。

もちろん融資する立場からも健康状態についてのチェックが入るのですが、保険会社の判断が重要になります。通常の死亡保障などの民間の保険商品に入りにくい人は、団体信用生命保険の加入も難しい場合が多く、注意が必要です。

●借入時の年齢、完済時の年齢

住宅ローンは、80歳までの完済を前提としている金融機関が多く、金融機関の規定に合う年齢と返済期間が前提になります。自己資金を貯めてからと思っているうちにチャンスを逃すことがないよう、年齢を重ねるにつれ、住宅ローンが組みにくくなることを前提に準備する必要があります。

また、図表1に示した通り、性別も審査項目として考慮している金融機関がありますが、未婚でお子さんができた時の返済リスクなども考慮する金融機関もあるようです。

●担保評価

通常、住宅ローンを組む際、購入する住宅を担保(ローンの借り手が返せなくなった時に、金融機関が住宅を差し押さえ、売却し、貸したお金を回収しやすくするために、住宅に対して抵当権を設定し、権利確保する)として提供することになります。

購入する住宅の担保評価をいくらでみてくれるかは、金融機関、対象物件により評価方法が異なります。各金融機関でほぼ同一の基準で計算されていますが、金額の違いが出ることはあります。

ただ、金融機関がどんな評価をするのかも考慮しておく必要があります。例えば、分譲マンションで言えば30平米以上であれば購入価格で評価できても、それ未満、例えば25平米の専有面積の物件の担保価値はかなり低く見積もられる可能性があり、そもそも住宅ローンの対象外となることもあります。

また、建築基準法などの法的に問題のある物件や、土地に面している道路の幅、道路に面している間口が狭いなど、建物の再建築が難しい物件なども存在します。このような不動産には、一般的に貸し付けしないので、物件の特性の見極めも重要です。

●年収、勤続年数

金融機関ごとに、住宅ローンの商品説明書がインターネット上に開示されているので確認できます。勤続年数を就業2年以上、年収を税込み300万円などと明確に定めている金融機関もあります。

特にネット銀行に多いですが、明確な年数や年収を定めていない金融機関もあります。ただ、商品説明書に記載はなくとも、内部の審査では実質的に審査の対象になっていることは、9割以上の金融機関が、勤続年数や年収を対象にしていることから考えても明らかです。

年収基準など、明確に示されている場合、その基準を満たしていなければその金融機関を避けることはできます。その他の要因でカバーしていることを狙って、明確な基準のない金融機関を中心に複数の金融機関に審査依頼することも可能です。

●連帯保証

住宅ローンを借りる際、原則的には連帯保証は必要ないのですが、夫婦の年収を合算して住宅ローンの審査を受けるなどの場合、配偶者が連帯保証人になるケースは少なくありません。そのような場合、借入する名義人の配偶者についても借入人と同様に審査することとなります。

●返済負担率

借入額が、年収に対して過大な場合、その割合の数値だけで審査に落ちる場合があります。

「年間返済額÷年収」を返済負担率と言って、金融機関はそれぞれ基準を設けています。

住宅支援機構であれば、年収400万円未満なら返済比率30%以下、年収400万円以上なら返済比率35%以下と基準はシンプルで借りやすくなっています。一般の金融機関でもほぼ同様で、年収が高いほど、負担率が高くなる傾向になりますが、上限でも35~40%と考えておいた方が良いでしょう。

借入金額に対して、月々の返済額を計算する際の基準となる金利は、金融機関により異なりますが、3.5%水準の金利を前提としている金融機関が多い様です。フラット35の場合は、融資の実行金利が使われますので、一般の金融機関と比べ、負担率が低く出る傾向にあります。

年間返済額に住宅ローン以外の借り入れの返済額も加えて計算することには注意が必要です。奨学金、教育ローン、自動車ローン、クレジットカードのリボ払いなども加算して計算されることになります。

もっとも、返済負担率に問題はなくとも、借りられる金額と返せる金額は別です。貯蓄ができていない状況で、賃貸住宅の家賃とローンが同額だから大丈夫と思って住宅購入した後、子どもの教育費がかさんできて、ローンが返せなくなる人は、たくさんいます。

●スコア化して審査している

以上のような基準の各項目を、金融機関はスコアリングし、その合計点を中心に審査、もしくは参考にする割合が年々増え、5割に近づいてきています。AIの技術の進展により、さらにその傾向が強まる可能性にも注目しておきたいと思います。

団体信用生命保険のあれこれ

住宅ローンの審査と合わせて、団体信用生命保険加入を必須としている住宅ローンであれば、何としても保険加入の審査にパスしたいものです。知っておくと便利かと思う点をまとめてみました。

●団体信用生命保険のバリエーション

団体信用生命保険は、住宅ローンを借りた人が、死亡もしくは所定の高度障害状態となった場合のみ保障するタイプがほとんどでした。最近では金利に上乗せして保険料が支払われているため、加入していることすら気づいていない(忘れている)人も少なくありません。

三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になった時に、ローンが完済される特約付きの団体信用生命保険も多くみられるようになりました。さらに、七大疾病(三大疾病に、高血圧性疾患、糖尿病、慢性腎不全、肝硬変をプラス)や八大疾病(七大疾病に慢性膵炎をプラス)を原因に所定の状態になった場合に、ローンが完済される特約などを死亡、高度障害の保障に上乗せすることができる商品も出てきています。

さらには、全疾病保障、八大疾病以外の病気・ケガを原因として、所定の就業不能状態になった際も、一定の要件を満たすと全額完済されるタイプも取り扱われるところが出てきています。もちろんそれなりに審査は厳しいようですが、もしもの時に備える選択肢が増えてきています。

これらは、実質的にローン金利に保険料を上乗せすることで保険を付けることになり、民間の生命保険会社の取り扱う、就労不能保険などと、コストや保障内容を比較検討することも、一つの選択肢となります。ただし、年齢制限がある場合も多いので確認しておくようにしましょう。

●ワイド団信

成人病、例えば高血圧症、糖尿病、うつ病など健康上の理由で、通常の契約ができない場合などもあります。民間の生命保険でもあるように、団体信用生命保険にも緩和型ともいえるワイド団信も存在します。

通常の団体信用生命保険もそうですが、住宅ローンを申し込む金融機関ごとに提携する保険会社が決まっていて、提携する保険会社の引き受けについての考え方の違いから、引き受けの可否や、保険料の上乗せのパーセンテージなど大きく違うケースが多くあります。通常のローンの金利が0.625%なのに、ワイド団信による金利上乗せで1.625%のローン金利になるといったこともあるようです。

また、うつやパニック障害といった疾病に対する考え方などでみると、ワイド団信で0.3%程度の金利上乗せで加入できるケースや、通常の団体信用生命保険で加入できたケースもあります。どこの金融機関がどこの保険会社と組んでいて、その保険会社の引き受け基準が厳しい、緩いなど、住宅ローンに詳しい不動産会社や、ファイナンシャルプランナーも存在しますので、探してみるのも一つの方法です。

●事前審査の際、団体信用生命保険についても仮審査してもらう

すべての金融機関で対応はできないかもしれませんが、事前審査の段階で、団体信用生命保険についても、健康告知など資料をそろえて提出すると、審査してくれるケースがあります。融資の事前審査をパスしても、本審査の段階で団体信用生命保険が通らず、契約を断念するケースもあるのですが、少しでもその可能性を少なくする手段として、知っておきたい方法です。

住宅購入を検討する前から準備しておきたいこと

審査に通りやすくするためには、家計管理、健康管理は欠かせません。よく聞く、カードローンの返済が滞り、信用情報に傷がついていて、ローンが通らないといったことにならないよう、意識しておく必要があります。

●融資率を考えて準備する

融資を行う際に考慮する項目に融資可能額(融資率)という項目があります。物件価格に対して、融資額が何割を占めるかにより、頭金をどの程度用意できるかが分かり、返済する上で無難であると判断される要素となります。

この融資率が低いと、審査にも通りやすくなりますし、金利の優遇を受けられるケースもあります。2020年3月のフラット35の金利でみると、融資比率が9割超の借り手よりも、9割以下の借り手の方が、0.26%ほど優遇されています。

金融機関もビジネスチャンスを生かそうと、既存の借り入れである奨学金や車のローンなどを諸費用としてまとめて貸し、ローンをまとめる提案をされるケースも出てきています。色々なローンを借りてしまっている人には、そういった対応とは無縁の話で、本来の住宅ローンの審査すら通らなくなると考えておく必要があります。

融資率を下げる方法としては、頭金を多く準備することに尽きます。そのためには、日頃の家計管理をしっかりと行い、貯蓄のできる体質に早く移行し、住宅ローン以外のローンを借りなくてもよい生活をすることが重要です。

●信用情報を見るとわかること

指定信用情報機関である、CICやJICCにおいて、自身の信用情報を確認したことはあるでしょうか。CICであれば、パソコン上などで個人情報を入力等することにより、即座に自身の信用情報を確認することができます。

保有する各カードの情報の中に、返済状況の項目があります。そこに「異動」と入っている人は、滞納をして、すぐに返済しなかった履歴となります。

この履歴があると、ほぼ審査に通らないと考えられます。CICによると

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

について「異動」と表示されることになります。5年間消えない情報となるとのことです。

融資を行う際に考慮すべき項目の中に、カードローン等の他の債務の状況や返済履歴とあります。「異動」の文字が信用情報に載ってしまう、多重にローンが組まれているなどの状況では、審査に通らないと考える必要があり、家計管理のなかで、必ず注意しておく必要があります。

いかがでしたでしょうか?ローンについての不安が残る方、もっと詳しく知りたい方はぜひ、ファイナンシャルプランナーに相談してみてください。きっとあなたの味方になってくれます。

※ 本ページに記載されている情報は2020年3月7日時点のものです

【参考文献】

平成30年度民間住宅ローンの実態に関する調査

https://www.mlit.go.jp/report/press/house01_hh_000089.html

向藤原 寛(むこうふじわら ひろし)

ファイナンシャルプランナー CFP(R) 1986年証券会社に入社。2社にて25年間にわたり主に証券営業を経験。立川FP事務所代表、株式会社住まいと保険と資産管理所属FPとして活動。資産の形成、管理、承継に強いFPとして、ライフプランを中心に有料にて相談を受ける。FP相談ねっと認定FP、相続アドバイザー協議会上級アドバイザー、資産形成・承継研究会代表。