住宅ローンの借換えメリット・デメリット!向いている人や適したタイミングは?

【FPが解説】住宅ローンの借換えは、利息や返済額を減らす効果があります。変動金利から固定金利に変更することも可能です。一方で、手数料がかかったり、審査によって借換えができないことも。利息がどれくらい減るか、費用や返済はどのように変わるかなど、総合的に判断し、失敗しない借換えを目指しましょう。

最終更新日:2021年6月16日

この記事の早わかり要約 読了目安時間:

今借りている住宅ローンよりも低い金利のローンに借換えることができる

借換えをすると、金利が低くなるほかに返済期間が短くなることもある

借換えには諸費用がかかる+ローン申込み時と同様に審査がある点に注意

目次

住宅ローンの借換えとは?

住宅ローンの借換えとは、今借りている住宅ローンを他の住宅ローンに乗り換えることです。ほとんどのケースでは、今借りているローンよりも低い金利のローンに借換えます。

日本銀行が2016年1月にマイナス金利政策を導入してから、個人向けの住宅ローンの金利も低い水準が続いています。ですから、以前から借りている住宅ローンと比べると、新しいローンに借入れるとより低い金利で借りられるケースがあるのです。

今借りている住宅ローン(A)から別の住宅ローン(B)への借換えは、住宅ローンAの借入残高の額を、住宅ローンBを扱っている金融機関から借り、住宅ローンAの返済にあてるしくみです。その後は、住宅ローンBのみを返済していくことになります。

基本的に、同じ金融機関内での住宅ローンの借換えはできませんが、例外的に財形住宅融資のフラット35同士での借換えのみ可能です。

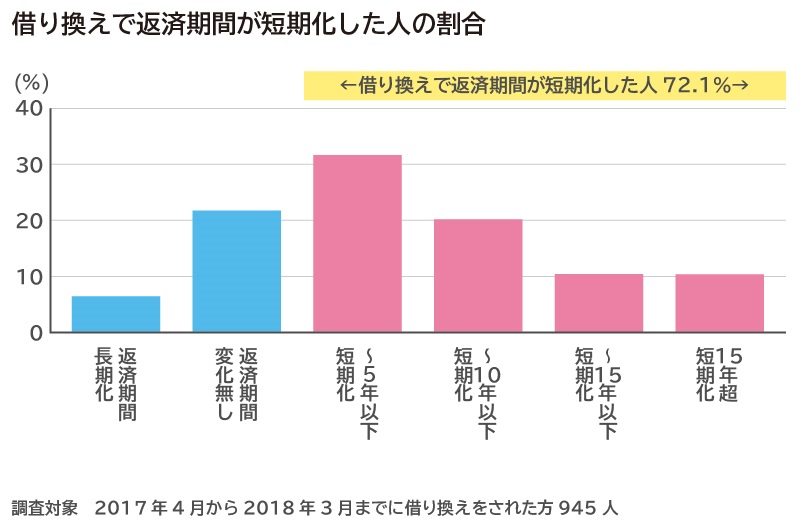

金利が低くなるほか返済期間が短くなることも

借換えをすると、金利が低くなるほかに返済期間が短くなることもあります。

住宅金融支援機構のまとめによると、住宅ローンを借換えることによって返済期間が短期化した人の割合は72.1%にのぼります。

出典:住宅金融支援機構 「民間住宅ローン借換の実態(P15/8.借換による返済期間の変化)」をもとに筆者作表

住宅ローン繰り上げ返済のメリット・デメリット!返済期間・毎月の返済額をFPが解説

借換え後の住宅ローン控除はどうなるの?

借換えた住宅ローンが当初から借入れしていた住宅ローンのための借換えであって、住宅ローン控除の要件に当てはまれば、引き続き住宅ローン控除を受けることができます。借換えをしたときは、控除の期間と控除の額の確認をしましょう。

住宅ローン控除を受けられる期間は10年間(2019年10月からは13年)ですが、借換え時に残りの控除の期間があれば、そのまま適用されます。借換え時に控除期間が4年目だった場合は、残りの6年間が借換え後の控除期間になります。

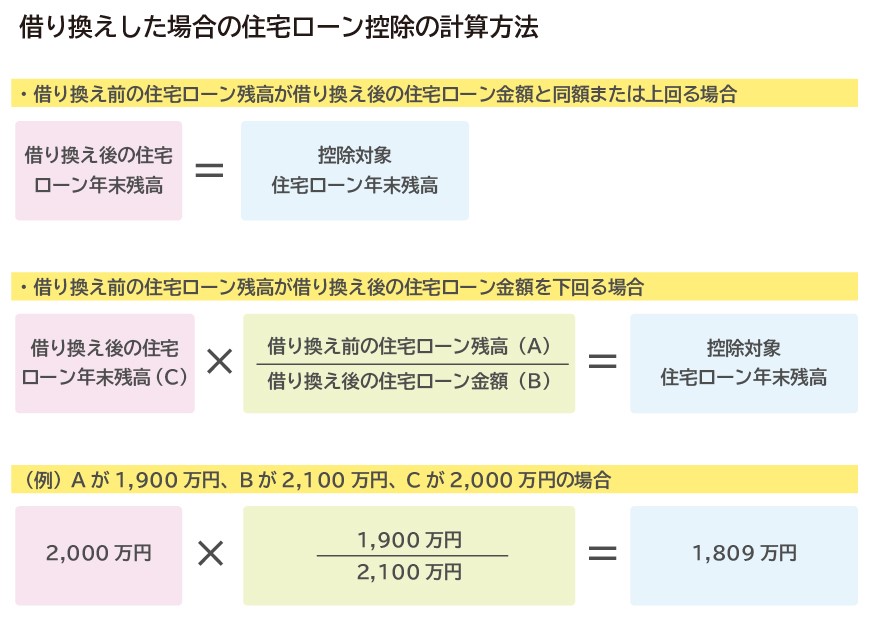

ただし、借換えで期間を10年以下にすると住宅ローン控除から外れてしまいます。住宅ローン控除額は、年末の住宅ローン残高によって決まりますが、借換え前の住宅ローン残高が、借換え後の住宅ローンの金額と同額、または上回る場合は、借換え後の住宅ローン年末残高がそのまま、控除対象の住宅ローン年末残高になります。

借換え前の住宅ローン残高が借換え後の住宅ローン金額を下回る場合は、下図の計算式で控除対象住宅ローン年末残高を計算します。

住宅ローンを借換えるメリット

では、住宅ローンの借換えにはほかにどんなメリットがあるのでしょうか。

(1)支払う利息の額が減り、総返済額も減額

現在借りている住宅ローンの金利よりも低い金利の住宅ローンへ借換えした場合、支払う利息の額が減り、結果的に総返済額も減額されます。そして返済期間を極端に短くしなければ、毎月の返済額を抑えることにも繋がります。

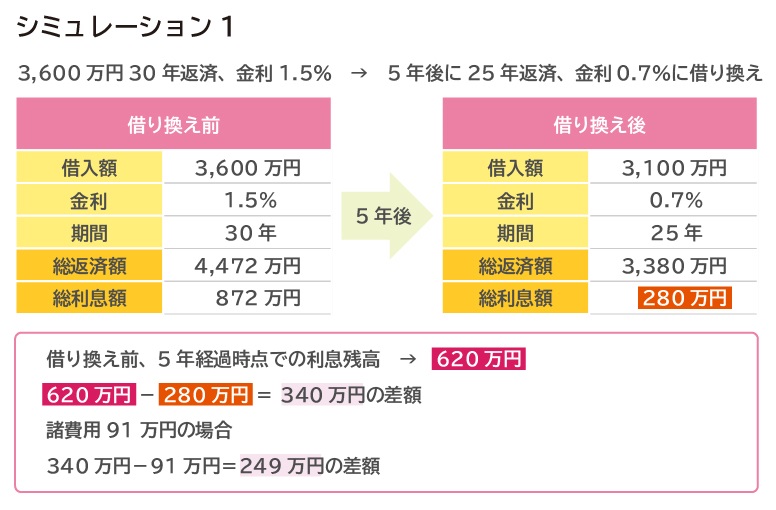

たとえば3,600万円を金利1.5%、返済期間30年で借入れた場合、総返済額は4,472万円、その内、利息額は872万円です(シミュレーション1)。

当初の借入れから5年経過すると、借入残高額は3,100万円に減ります。このときに金利0.7%、返済期間25年の新たな住宅ローンに借換えすると、返済額は3,380万円、利息額は280万円になります。

借換え前の支払い利息の残高額は620万円でしたので、そこから借換え後の支払い予定利息額280万円を引くと340万円です。借換えによって300万円以上の利息を減らす効果が出ることがわかります。

ただし住宅ローンの借換えには、手数料などの諸費用がかかります。諸費用の金額は金融機関などによって違いがありますが、かりに諸費用が91万円だったときは、利息の削減額340万円から借換え諸費用91万円を引くと249万円。諸費用がかかっても利息を節約することができる計算になります。

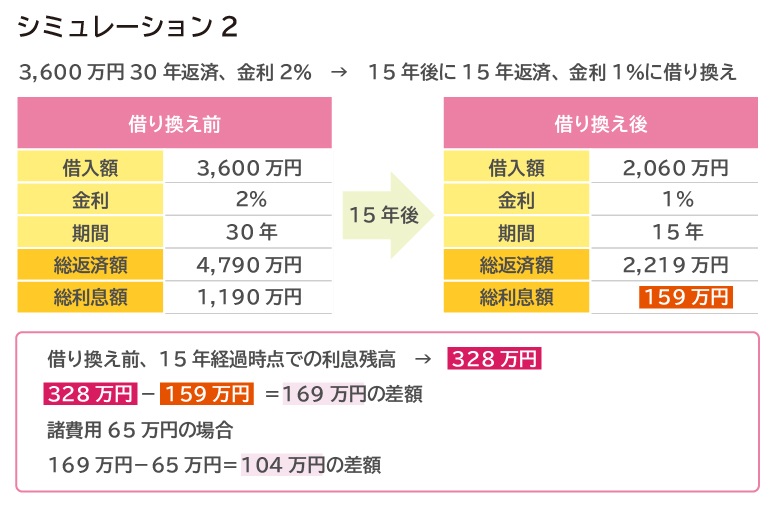

返済がもう少し進んでから借換えをした場合はどうでしょうか。先ほどと同じ3,600万円を金利2%、返済期間30年で借入れた場合、総返済額は4,790万円、そのうち利息額は1,190万円です(シミュレーション2)。

借入れから15年経過後の借入残高額は2,060万円に減っています。ここで金利1%、返済期間15年の新たな住宅ローンに借換えした場合、返済額は2,219万円、利息額は159万円になります。

借換え前の支払い利息の残高額は328万円ですので、そこから借換え後の支払い予定利息額159万円を引くと、借換えによって利息額を169万円減らせることがわかります。借換え諸費用がかりに65万円だったとき、削減できる利息額169万円から差し引くと、104万円を節約できる計算になります。

このように、借換えをすることで100万円以上の利息削減効果を生み出せるケースがあります。

(2)金利上昇局面へのリスク軽減

変動金利で住宅ローンを借りている人は、固定金利に借換えることで住宅ローンの金利が上がるリスクを抑える効果もあります。

2016年のマイナス金利政策以降、住宅ローン金利は低金利局面が続いています。金利がこれからどのように変化するかは誰にも分かりませんが、30年や35年などの長期間にわたって住宅ローンを返済していれば、途中で金利が上がるリスクがないとはいえません。

そこで金利が上昇局面になる前に、長期の固定金利住宅ローンに借換えれば、借入れている住宅ローン金利が上がるリスクを抑えることができます。したがって、返済中に返済額が上がってしまうリスクも避けられます。

(3)保障の手厚い団体信用生命保険への切り替え

住宅ローンを借入れるときには、ほとんどの人が団体信用生命保険に加入します。これは、住宅ローンの返済中に借入れた契約者が亡くなった、または所定の高度障害状態となった場合に保険金がおり、住宅ローン残高を0円にする保険です。

原則として、一度加入した団体信用生命保険を住宅ローンの返済期間中に変更はできませんが、借換えは、それまでに借りていた住宅ローンを完済して新しい住宅ローンを申込むことになりますから、新たな団体信用生命保険に加入することになります。

もし、新たな住宅ローンの団体信用生命保険の保障内容がより手厚ければ、保険の見直し効果を期待できます。

団体信用生命保険は、基本は亡くなったときや高度障害状態に備えるものですが、7大疾病保障付き住宅ローンや8大疾病保障付き住宅ローンといったものもあります。

7大疾病とは、悪性新生物(ガン)、脳卒中、急性心筋梗塞、高血圧、糖尿病、慢性腎不全、肝硬変のことです。ここに慢性膵炎を入れると、8大疾病となります。これら7大疾病または8大疾病と診断されたり、入院して症状別の所定の条件に当てはまると、住宅ローン残高が0円になります。

また、先進医療を受けたり、女性特有の病気にかかって所定の条件に当てはまったりした場合に給付を受けられる特約を用意している団体信用生命保険もあります。

今まで加入していた団体信用生命保険の内容が亡くなったときや高度障害に対しての保障のみなら、住宅ローンの借換え時に団体信用生命保険も見直すことで、病気で返済が難しくなったときの備えができます。

住宅ローン借換えの注意点・デメリット

反面、借換えにはデメリットもあります。

(1)諸費用がかかる

借換えのメリットのところで説明したとおり、借換えには「諸費用」がかかります。

諸費用には、借換え前のローンの抵当権の抹消および借換え後のローンの抵当権の設定費用(登録免許税)、これらの手続きにかかる司法書士報酬、借換えの契約にかかる印紙税、事務取扱手数料、保証料などがかかります。

これらの費用の金額は、金融機関や借換え後の借入額によって異なります。おおむね、以下の水準で決まります。

・抵当権の抹消登記

不動産1個につき1,000円

・抵当権の設定

借入額の0.4%

・司法書士報酬

抵当権の登記を司法書士に依頼する場合にかかります。司法書士や取扱金額によって異なりますが、おおむね3~10万円のことが多いようです。

・印紙税

1,000万円を超え5,000万円以下場合:2万円

5,000万円を超え1億円以下の場合:6万円

・事務取扱手数料

金融機関によって異なります。定額で数万円の場合と、借入金額×2.16%(税込)のように借入額に応じて決まる場合があります。

・保証料

金融機関によって異なります。借入金額や返済年数によって決まることが多く、数万円から数十万円かかるケースが一般的ですが、保証料がかからない金融機関もあります。

各金融機関のホームページで借換えシミュレーションをすると、諸費用の金額も算出できることがあります。

(2)審査がある

借換えの場合も、新規の住宅ローン申込み時と同じように審査があります。審査のためには、新規借入れと同じくらいさまざまな提出用書類を用意する必要があります。

おもに、本人確認用の住民票の写しや健康保険証、収入確認用の源泉徴収票や所得税や住民税を確認する書類、物件の確認のための不動産売買契約書、重要事項説明書、借換え関連の書類や団体信用生命保険の書類などを用意します。

改めてこれらの書類を取り揃えるのは、手間や時間がかかります。場合によっては本人確認書類の交付手数料もかかります。

これらの書類を揃えて提出すると、金融機関による審査があります。審査の基準は公表されていませんが、新規の住宅ローン申込み時より収入が下がっている、住宅ローン以外にも教育ローンなどのローンを抱えているなど、当初に借入れたときよりも返済能力が下がっていると見なされると、審査に影響する可能性があります。

また、健康上の告知も必要です。住宅ローン借入れ時に団体信用生命保険へ加入したのと同様に、借換え時にも団体信用生命保険へ申込みをするためです。

借換え前の団体信用生命保険を借換え後も継続することはできません。健康診断の書類を提出したり、病気についての告知を申込書に記入したりしますが、住宅ローンの返済の途中で病気にかかったり健康診断で異常値が出たりしていると、健康上の理由で団体信用生命保険に加入できない場合もあります。

団体信用生命保険の中には、引き受けの基準が緩やかな「ワイド団信」という保険もありますが、通常の団体信用生命保険より住宅ローンに上乗せされる金利が高めになっています。

つまり、当初の借入時と家計や健康状態に変化があってから借換えをすると、思うような条件で借換えできない可能性もあるわけです。

借換えに向いている人のは、こんな人!

借換えをして効果がある3つの目安

住宅ローンの借換えにはこのようなメリットとデメリットがありますが、どのような人が向いているのでしょうか?

住宅ローン借換えのもっとも大きな効果は利息の削減ですが、借換えに伴う諸費用の額が削減額を上回ってしまうと、借換えがメリットになりません。一般的には、借換えをして効果がある目安は次の3つです。

・1つめ:借換え前と借換え後のローンの金利差が1%以上ある

・2つめ:ローンの残債が1,000万円以上ある

・3つめ:返済期間が10年以上残っている

ただし、借換えのメリットは諸費用の額によっても左右されます。上記3つの目安にあてはまらなくても、借換えの効果が出るケースもあります。

金利以外に確認しておきたいポイント

・金利だけでなく、ローン保証料と事務手数料を確認

諸費用には一般的に抵当権設定・抹消費用や事務手数料などが含まれますが、ローンの保証料は金融機関によってまちまちです。

保証料とは万が一、何らかの事情で契約者が住宅ローンの返済ができなくなった場合、保証会社が代わりに住宅ローンを立替えて金融機関に返済するための費用です。

保証料の支払い方法には、「借入利率に年0.2%上乗せ」のように借入れる住宅ローンの金利に上乗せする方式と、「1,000万円を35年で借入れた場合、約20万円」のように借入れ時に一括で支払う、一括前払い方式があります。いずれも、借入れの額や年数などによって金額が変わります。

中には保証料のない金融機関もあります。また、住宅金融支援機構のフラット35は保証料が無料です。

保証料がない金融機関のほうが諸費用を節約できるようにみえます。ただしその分、事務取扱手数料が高くなっているケースがあります。ですから、借換え時には必ず事務手数料も含めて諸費用の総額を確認しましょう。

・団体信用生命保険の内容を確認

住宅ローンを申込む際に加入する団体信用生命保険には、7、8大疾病保障付き住宅ローンや女性特有の病気で保険金がおりるものなど、保障内容が手厚いものがあります。借換えによる利息の削減効果はそれほど大きくなくても、団体信用生命保険の内容の手厚さを重視して借換えする意味はあるかもしれません。

・借換えせずに金利を下げてもらえることもある

上述の条件にあてはまれば借換えを検討したいところですが、あてはまらなくても住宅ローンの負担を軽減する手段がないわけではありません。

たとえば変動金利で住宅ローンを借りた当初に金利の引き下げを適用されずに、基準金利のまま借入れている場合は、条件が合えば、同じ金融機関の基準金利より低金利の適用金利(優遇金利とも呼ばれます)で借換えができる可能性があります。

あるいは、現在住宅ローンを借りている金融機関に対して、金利の低い他銀行へ借換えを検討していることを伝えた上で相談すると、借入金利の引き下げなど「条件変更」に応じてもらえる場合もあります。

条件変更は、金融機関が個別対応で判断しますので、実際に窓口に行って反応を見るしかありません。また交渉力や情報収集などが必要ですが、条件変更が受け入れられて金利を下げてもらえれば、諸費用などをかけて借換えするよりも有利かもしれません。

借換えを検討するのに適したタイミングは?

借換えたほうがいいのかなと思っても、今、借換えたほうがよいのか、もう少し待つほうがよいのかの判断は、実際には迷いどころです。借換えに適したタイミングとは一体いつなのでしょうか?

固定金利期間選択型で借りている場合

もし、固定金利期間選択型の住宅ローンで借りていれば、固定金利期間が終了するタイミングは一つの目安でしょう。

固定金利期間選択型とは、借入れた当初の金利が一定期間続く住宅ローンの金利タイプです。固定期間には2年、3年、5年、10年などがあり、期間終了後は変動金利型か、終了時点の金利で再度固定金利期間選択型かどちらかを選択します。

当初の住宅ローンとして固定金利期間選択型を申込んだときに、基準金利より低い金利の優遇金利が適用されていた場合は、固定金利期間終了後に借入金利が上がる可能性が高いです。そこで、引き続き同じ住宅ローンを利用したほうがよいか、他の住宅ローンに借換えたほうがよいのかを考えてはいかがでしょうか。

変動金利で借りている場合

変動金利で借りている場合は、半年ごとに金利が見直されます。返済額は5年間一定ですが、5年経過すると金利に合わせて返済額が見直されます。このタイミングに借換えを考えるのもよいでしょう。

変動金利型とはいっても変動幅の制限があり、返済額の1.25倍が上限とされています。ですから金利が上昇したときに返済額が高くなっても、1.25倍以上の額になることはありません。

ただし、一般的な住宅ローンで採用されている元利均等返済の場合は、返済額に占める利息が増えて、元金の割合が減るというしくみになっています。よって、金利上昇局面になると、返済を続けていても支払う利息が増え続けて元金がなかなか減らなくなります。

返済を進めるために、返済額が見直しされる時期は借換えを考えるのにいいタイミングといえます。

収入全般で大きな変化の恐れがある場合

転職や就職で収入の状況が大きく変化する恐れがある場合は、事前に借換えを検討してもよいでしょう。収入が減少してから借換えすると、住宅ローンの審査が厳しくなるためです。

借換えをするときには、金利面で一番有利なタイミングを見極めたいと考える人が多いですが、金利の動向は誰にも予想がつきません。金利が低いから借換えのタイミング、というよりは、現在の住宅ローンと借換えたときの住宅ローンの総費用をシミュレーションで計算しつつ、住宅ローンの金利タイプや、ライフプランを踏まえてタイミングを決めるのが現実的です。

家計にとって住宅ローンの負担は大きいものです。できるだけ負担を軽減するために借換えは有効な手段のひとつですが、借換えの効果があるのか、どれくらいのメリットがあるのかは、借換え後のローンの選び方によって変わることがあります。

また借換えるためには所定の手続きが必要で、まとまった費用もかかります。あらかじめファイナンシャル・プランナー(FP)など専門家に相談して検討すると、より効果のある借換えができるのではないでしょうか。

※本ページに記載されている情報は2019年9月30日時点のものです

【参考文献】

・住宅金融支援機構 「民間住宅ローン借換の実態」

・法務局「抵当権の抹消登記に必要な書類と登録免許税」

・国税庁「登録免許税の税率の軽減措置に関するお知らせ」

・国税庁「No.7101不動産の譲渡・消費貸借等に関する契約書」

ほか

大川 真理子(おおかわ まりこ)

グッドライフプランニング

AFP・2級FP技能士。元々病院受付をしていたが「診察代が結構かかる」という患者様との話をきっかけに医療費を始めとしたお金の勉強を始める。講座・相談業務・執筆で活動中。グッドライフプランニング代表