住宅ローン繰り上げ返済のメリット・デメリット!返済期間・毎月の返済額をFPが解説

住宅ローンの繰り上げ返済とは、住宅ローンの支払利息の負担を軽くするための手段の1つです。では、繰り上げ返済をするとどれくらいの効果があるのでしょうか?住宅ローンの繰り上げ返済のメリットとデメリット、返済期間や返済額についてFPが解説します。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

住宅ローン繰り上げ返済で返済期間の短縮または毎月の返済額の軽減ができる

利息削減のメリットや短縮された借入期間分の保証料が戻ってくる場合もある

条件によりかかる手数料や住宅ローン控除、金利の上昇などに注意が必要

目次

住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済とは、まとまった余裕資金などを使って、予定していたタイミング以外で住宅ローンを返済することです。

住宅ローンは基本的に、毎月決まった金額を決まった日に返済していきます。これを「約定返済」といいます。ボーナス返済も、決まった金額を年2回決まった日に返済しますから「約定返済」に含まれます。

これに対して繰り上げ返済は、あらかじめ決まった返済とは別にまとまった資金を元本の返済にあてることです。通常の返済とは別に行うことでローンの返済が進み、借入残高が減ります。

住宅ローンの繰り上げ返済には2種類ある!

住宅ローンの繰り上げ返済をすると、本来はあと数カ月、数年かけて返済するはずだった借入残高を一度に返済できるため、その分完済が近づきます。

もし、住宅ローンの返済期間が65歳や70歳など、定年後までと設定されている場合には、繰り上げ返済をすることで現役の間に完済できるかもしれません。

あるいは、繰り上げ返済をすることで毎月の返済額を減らすこともできます。そうすれば家計の負担が軽くなります。

このように、繰り上げ返済は返済期間を短くしたり、毎月の返済額を少なくしたりするために活用します。

上述のように繰り上げ返済には、返済期間を短くする「期間短縮・返済額据え置き型」と、毎月の返済額を少なくする「期間据え置き・返済額軽減型」の2種類があります。

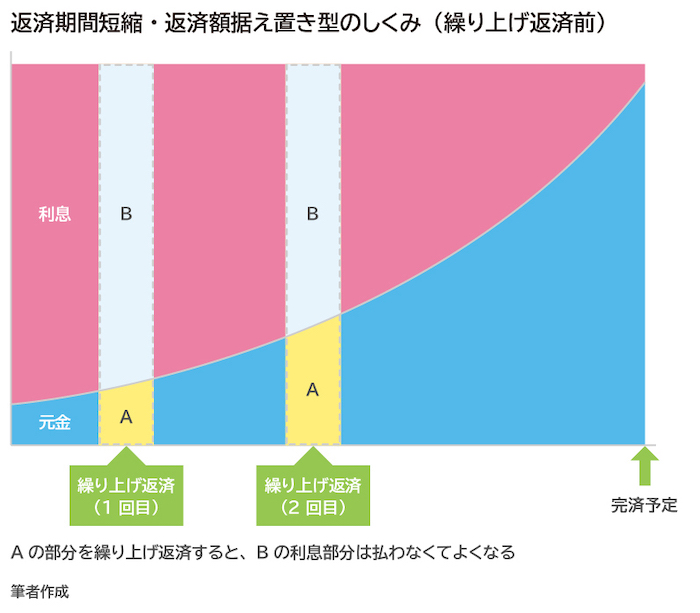

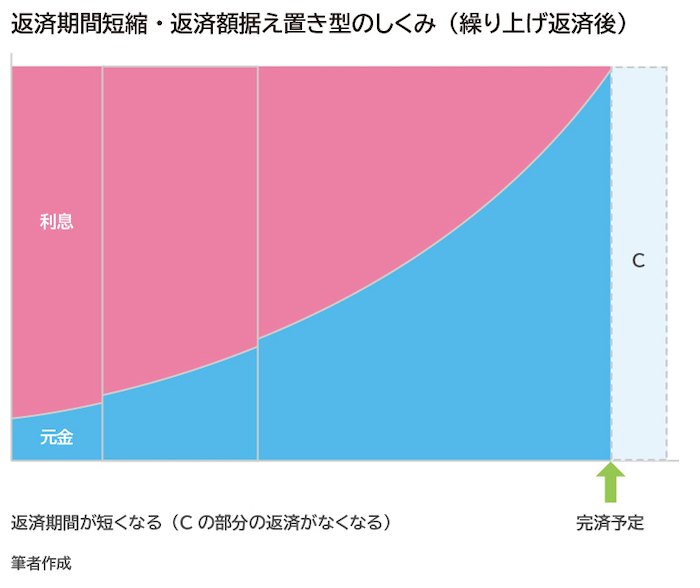

返済期間を短くする「期間短縮・返済額据え置き型」

「期間短縮・返済額据え置き型」は、返済期間を短くするタイプです。繰り上げ返済するお金を元本の返済に充てると、本来はコツコツと時間をかけながら返済する予定だった元本を一度に返済できるため、その分、残りの返済期間が短くなります。毎月の返済額は変わりません。完済を早めたいときにはこちらのタイプが向いています。

図表01.

図表02.

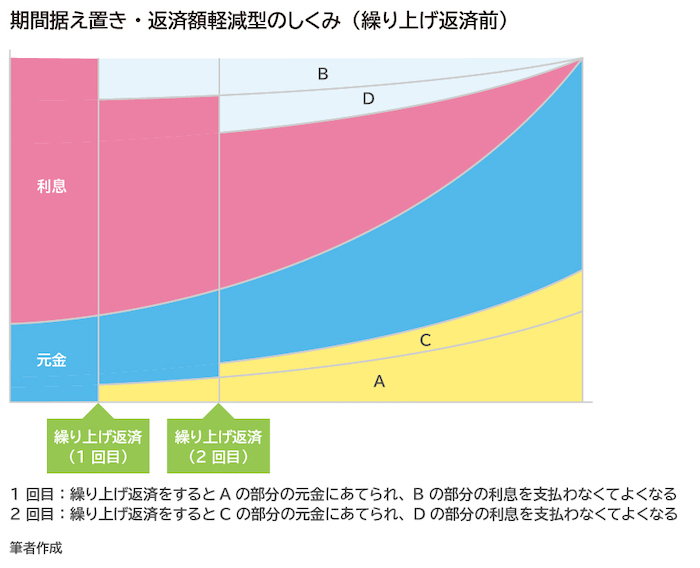

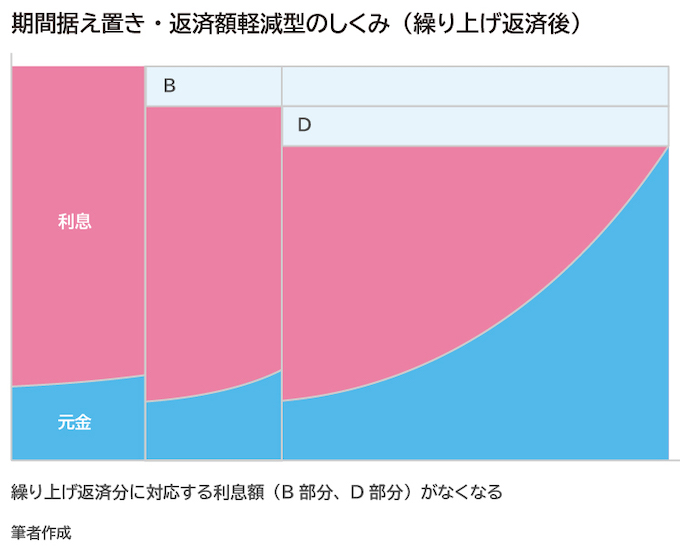

返済額を少なくする「期間据え置き・返済額軽減型」

「期間据え置き・返済額軽減型」は、毎月の返済額を減らすタイプです。

繰り上げ返済するお金を元本の返済に充てると、残債の額が減ります。これを残りの返済期間で割ると、繰り上げ返済後に毎月返済する金額が当初よりも減るしくみです。

完済までの期間は変わりません。毎月の返済額を減らしたいときにはこちらのタイプが向いています。

図表03.

図表04.

住宅ローンの借り換え時って?失敗することもある?メリット・デメリット解説

住宅ローンで繰り上げできる返済額はいくら?

繰り上げ返済は、残債を一括ですべて返済してしまう全額繰り上げ返済と、残債の一部を返済する一部繰り上げ返済があります。

一部繰り上げ返済の場合、銀行によって受け付けてもらえる金額に制限があります。一般的には、ネット銀行や大手銀行のネットバンキングなら10万円から、窓口なら100万円からなどとされているところが多いようです。ネット銀行の中には、少額から一部繰り上げ返済を受け付けているところもあります。

住宅ローン繰り上げ返済のメリット

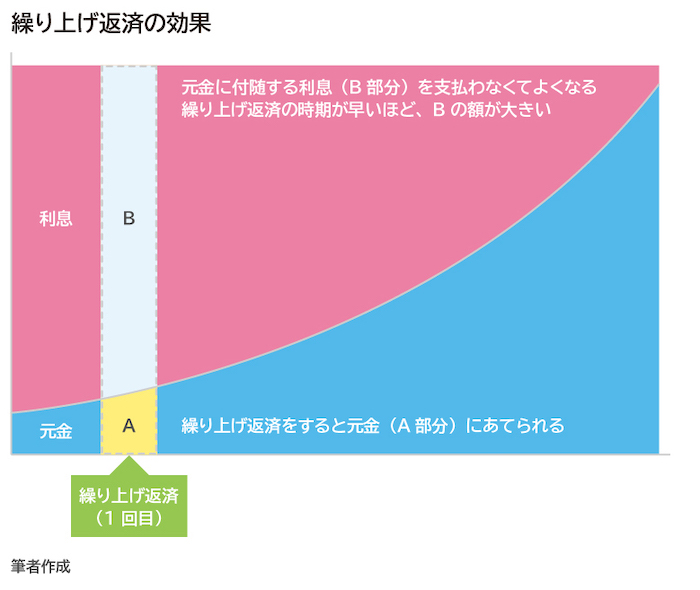

繰り上げ返済はこのように、返済までの期間を短くしたり、毎月の返済額を軽減したりすることができますが、ほかにもメリットがあります。それが、利息の削減効果です。

ローンを借りているときは、借入残高に対して利息がつきます。返済するときには元本とともに利息を支払うことになりますが、繰り上げ返済によって元本が減れば、その分だけつくはずだった利息を払わなくてすみます。

では、実際にどれくらいの利息を軽減できるのでしょうか。事例でみてみましょう。

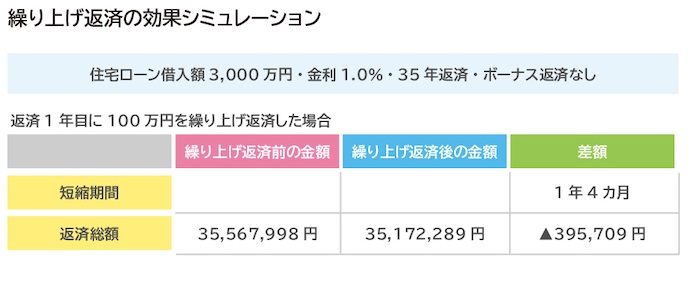

<事例1>返済期間短縮型の繰り上げ返済の場合

たとえば、3,000万円を金利1.0%(固定金利)、35年返済(ボーナス返済なし、元利均等返済)で借りると、元本とともに利息約557万円を返済することになります。総返済額は合わせて約3,557万円です。

ここで借入後1年後までに100万円を繰り上げ返済したとしましょう。期間短縮型で繰り上げ返済した場合、残りの返済期間はおよそ1年4カ月短くなります。

また、総返済額が約40万円少なくなります。借入残高が100万円減ることで、その100万円に対してもともと支払うはずだった利息を支払う必要がなくなるためです。

さらに、住宅ローンを借入した際に保証料を支払った場合は、借入期間が短くなると短縮された部分の保証料が戻ってくることがあります。

図表05.

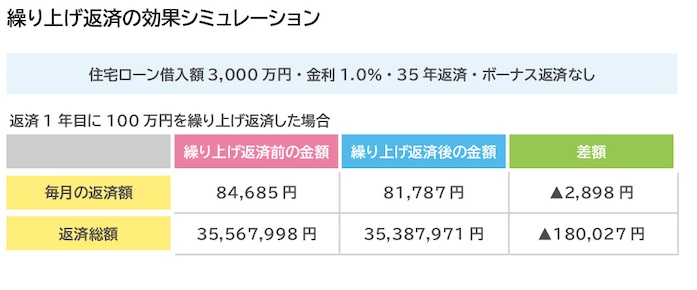

<事例2>返済額軽減型の繰り上げ返済の場合

期間据え置き・返済額軽減型でも、繰り上げ返済によって利息が少なくなることがあります。

事例1と同じように、借入後1年後までに100万円を繰り上げ返済したとしましょう。返済額軽減型で繰り上げ返済した場合、繰り上げ前には8万4,685円だった月々の返済額が、約3,000円少なくなります。また、同時に利息は約18万円少なくなります。

図表06.

こうしてみると、どちらの繰り上げ返済方法を選んでも利息を軽減することができますが、その効果は、ほかの条件が同じなら返済額軽減型よりも期間短縮型で大きいことがわかります。このため、実際にも期間短縮型の繰り上げ返済をする人が多いようです。

住宅ローン繰り上げ返済のデメリット

繰り上げ返済をするときには、条件により手数料がかかります。近年はそれほど高額な負担になることは少なく、数千円から2万円程度のところが多いようです。

また、ネットバンキングやネット銀行で繰り上げ返済をすると手数料が無料のところが少なくありません。

手数料がかかる場合は、返済1回ごとにかかります。何度も繰り上げ返済をすると手数料の負担が重くなってしまいますので、なるべくまとめて繰り上げ返済をした方がコストを抑えられるでしょう。

それ以上に注意したいのが、所得税の住宅ローン控除です。住宅ローンを借りていると、その年末残高の1%の税額が軽減される制度ですが、繰り上げ返済をするとそれだけ借入残高が減りますから、軽減される税額も少なくなります。

たとえば、借入残高が3,000万円なら最大で3,000万円×1%=30万円を所得税額(場合により住民税からも)から差し引けますが、繰り上げ返済により残債が2,500万円になれば、差し引けるのは25万円までになります。

納めるべき所得税額がそれ以下であれば影響ありませんが、最大限に税を軽減したいなら、繰り上げ返済後の残債の額も考慮しておきましょう。

また、住宅ローン控除は借入期間が10年以上あることが要件です。繰り上げ返済によって残期間が10年を切ると使えません。

もうひとつ、金利上昇局面では繰り上げ返済をすることで毎月の返済額が上がる可能性があります。繰り上げ返済をすると、その後の残債をもとに毎月の返済額が再計算されます。このときには、その時点での金利で利息も再計算されます。したがって、当初に借り入れたときよりも金利が上昇していた場合、たとえ繰り上げ返済によって元本が減ったとしても、毎月の返済額が高くなる可能性はあります。

住宅ローンの返済額はもともと、金利が上昇しても従前の返済額の1.25倍を超えないようにされていますが、その場合は返済額の大部分が元本ではなく利息の返済に充てられ、なかなか返済が進まなくなる恐れがあります。

繰り上げ返済をするときには金利の動向も確認して検討するとよいでしょう。

どんな人が住宅ローンの繰り上げ返済に向いているの?

繰り上げ返済には、住宅ローンの返済期間を短くしたり、毎月の返済額を少なくしたり、そして利息の負担を軽減する効果があります。

できるだけ借入の負担を軽くできればそれに越したことはありませんが、家計では住宅ローンの返済以外にもさまざまなお金がかかります。

手元にまとまったお金があるとき、繰り上げ返済にあてるか、あるいは教育費や老後資金などほかの目的のためにとっておくかは悩みどころでしょう。繰り上げ返済を使いこなすためには、どのように考えればよいのでしょうか?

借入金利が高い人

住宅ローンを借り入れたときの金利が高めの人は、繰り上げ返済によって削減できる利息が大きいでしょう。

優遇金利を適用されずに店頭金利で借りているなど、金利水準が高めなら、まとまった資金ができたときに繰り上げ返済を検討してもよいでしょう。2本以上のローンに分けていれば、金利の高いものを優先してもよいですね。

ただ、今の住宅ローン金利は低水準が続いていますので、繰り上げ返済をしてもそれほど大きな利息軽減効果を望めないことがあります。数十万円単位など少額ではあまり効果が高くないかもしれません。

もし、住宅ローン以外の借入をしていれば、そちらのローンの繰り上げ返済を優先するのも一つの方法です。カードローンやマイカーローンなどは、一般的に住宅ローンよりも金利水準が高めです。

返済手数料も住宅ローンより高額となる傾向がありますが、借入していることで負担する利息がどれくらいかを計算してみると、手数料を払っても繰り上げ返済してしまうのが有利かもしれません。

住宅ローンの完済予定が定年退職以降の人

完済予定が65歳や70歳以降など、定年退職よりも後になる人は、できるだけ早めに完済する見通しをつけたいものです。

近年は定年の延長や再雇用などで、60歳以降も働き続けるシニアの人が増えてきてはいますが、現役時代に比べて収入の水準は大きく下がるのが一般的です。

収入にゆとりがあるうちに繰り上げ返済をして、老後にローン返済の負担が重くなり過ぎないようにしておきましょう。

完済を早めるなら期間短縮型の繰り上げ返済が向いていますが、多少の返済なら定年後も払い続けられそうなら、返済額軽減型にしてもよいでしょう。

住宅ローンを借りている人の中には、定年退職するときに受け取る退職金で一括返済するつもりの人がいるかもしれません。もちろんそれも有効な方法ですが、老後資金のことも考慮しておきましょう。

退職金のほとんどをローン返済に充てて手元のお金がわずかだと、老後の生活資金が足りなくなるおそれがあります。

退職金で一括繰り上げ返済をするなら、それまでに老後のお金を計画的に貯蓄しておくことも大切です。

転職や出産などで収入減が見込まれる人

長期にわたって住宅ローンを借りていると、途中で転職や出産など、ライフプランの変化を迎えることがあります。それによって収入が下がると、ローン返済の負担が重くなってしまうこともあります。

もちろん、住宅ローンを借り入れる際にこうしたライフプランを考慮して、無理のない金額を借りておけばよいですが、返済中に想定外の状況になることもあります。

もし、近いうちにこうした収入減がありそうだと見込まれたら、住宅ローンの返済を続けていけるかを含めて、家計の収支や貯蓄の状況を見直してみましょう。

すでにまとまった貯蓄があるものの、収入が下がったら毎月のやりくりが厳しくなりそうならば、返済額軽減型で住宅ローンの繰り上げ返済をして、毎月の返済額を下げておくこともできるでしょう。

子どもが増えることになり、教育資金の準備を始めるなら、そのためのお金とのバランスも大切です。住宅ローンの返済負担は軽減したいところですが、あまり無理に繰り上げ返済をしてしまうと、手元のお金がなくなって教育資金を十分に用意できなくなってしまいます。

特に、期間短縮・返済額据え置き型の場合は、総利息は軽減されても毎月の返済額は下がりませんので、家計への負担は変わりません。ある程度の貯蓄額を手元に置いておかないと、マイホームの修理などにも対応できなくなります。

自分や家族のライフプランを総合的に考えて、ライフプランが変わる前に繰り上げ返済をしておくのか、またはライフプランが変わるからこそ無理をせずに手元にお金を置いておくかを検討したいものです。

あるいは、あえて繰り上げ返済をせずに、手元のお金を資産運用に回して、将来のお金に充てるという考え方もあります。

住宅ローンを上手に繰り上げ返済する見極めポイント

では、上手に繰り上げ返済を活用するには、いつ行うのが良いのでしょうか? 有利なタイミングを見極めるための考え方を知っておきましょう。

支払利息の総額をできるだけ少なくしたい場合

支払利息の総額をできるだけ少なくしたいなら、住宅ローン借入後なるべく早い時期に繰り上げ返済をした方が有利です。

住宅ローンは元利均等返済という返済方法を利用するケースが多いです。毎月の返済額は元本と利息からなりますが、この合計額が毎月変わらない(均等)である返済方法です。

すると、ローンの借り入れ当初は返済額に占める元金部分が少なく利息部分が多く、返済が進むにつれて返済額に占める元金部分が多くなります。

繰り上げ返済をすると、そのお金は元金部分の返済にあてられて、その元金部分に相当する利息を支払わなくてよくなります。

したがって同じ金額を繰り上げ返済するなら、利息部分が大きい時期に行う方が、利息の軽減効果が大きくなります。

また、期間短縮型で返済する場合には、早めに繰り上げ返済する方が返済期間をより短縮できます。

図表07.

たとえば住宅ローンの借入額3,000万円で、金利1.0%、35年返済(ボーナス返済)、元利均等返済の場合、毎回の返済額は8万4,685円です。第1回目の返済ではこのうち元金部分は5万9,685円、利息部分は2万5,000円です。

これが、10年経過後には元金部分6万5,905円、利息1万8,780円、20年後には元金7万2,833円、利息1万1,852円になります。

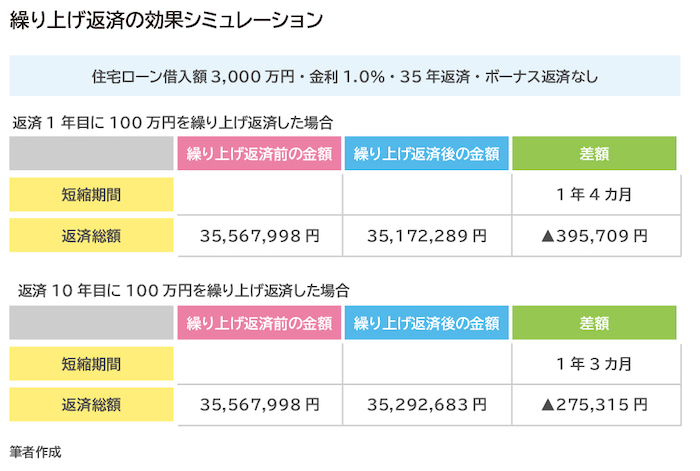

以下の例で、借入額などの条件が同じで、繰り上げ返済をするタイミングを1年目にするときと10年目にするときを比べてみても、1年目に行うときの利息削減効果(約40万円)の方が、10年目(約28万円)よりも大きいことがわかります。

図表08.

住宅ローン控除を最大限に使いたい場合

住宅ローン控除を利用している人は、多くが借り入れ当初から税の軽減を適用しています。その場合は控除期間が終わってから繰り上げ返済をする方が有利になることがあります。

これは、年末残高に応じて税の軽減を受けられるためです。最大で4,000万円(長期優良住宅などの場合は5,000万円)のローン残高までに限られますが、残高が多い方が軽減できる税額が多くなります。

住宅ローン控除は最長10年間(2019年10月~2020年12月末からの入居なら13年間)にわたって利用できます。できるだけ多く税の軽減を受けるなら、この期間が終わってから繰り上げ返済する方が有利なケースがあります。

ただし、借入額がより大きい人や、もともと負担する税額が少ない場合には、その限りではありません。個別のケースによって判断が分かれますので、ファイナンシャル・プランナー(FP)などの専門家に相談するとよいでしょう。

このように住宅ローンの返済は長期的な視点でライフプランを総合的に鑑みて計画することが大切です。金額も大きいですから、できるだけ上手に返済していきたいもの。

ファイナンシャル・プランナー(FP)に相談することで、住宅のことだけでなく生活や人生を幅広い切り口で整理して検討する助けになるのではないでしょうか。

※本ページに記載されている情報は2019年8月20日時点のものです

【参考文献】

■住宅金融支援機構「フラット35」

https://www.flat35.com/user/kuriage/hensai.html

加藤梨里(かとう りり)

マネーステップオフィス株式会社

【プロフィール】 ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。