2020年住宅ローンの金利推移。変動金利と固定金利の違いや今後の動向をFPが解説

2020年の住宅ローン金利推移の状況はどうだったのでしょうか。住宅ローンの返済額に大きな影響を与える借入金利。変動金利と固定金利の違いや金利の種類ごとの金利推移と新型コロナウイルス感染症拡大による影響についてFPが解説します。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

「変動金利型」「固定金利型」「固定金利期間選択型」の三種の金利がある

住宅ローンは金利が0.1%違うだけで数十万~数百万単位の利息影響がある

住宅ローン借り入れ後も金利推移をみて借り換えや繰り上げ返済の検討が必要

目次

住宅ローンの金利の種類はおもに3種類

住宅ローンを借りるときにかかる利息は、借入金利によって決まります。

金利にはおもに(1)市中の金利変動に合わせて金利水準が変わる「変動金利」、(2)借入時から返済完了までにわたって金利水準が一定の「全期間固定金利」、(3)両方をミックスした「固定金利期間選択型」の3種類があります。まずはこれらの基本を知っておきましょう。

(1)変動金利型

変動金利は、借入後、半年ごとに金利が見直される金利です。

金利が見直されると、返済額のうち利息をいくら支払うかも変わります。したがって、変動金利で住宅ローンを借り入れると、借り入れ直後の毎月の返済額はわかりますが、完済までの間に毎月の返済額が変わることがあります。

また、完済までに支払う利息の総額も変わります。借入金利が上がれば、毎月の返済額や完済までに支払う返済総額も増えます。

このように金利変動によって利息の負担が変わるリスクがあることから、変動金利タイプの住宅ローンは、同じタイミングで借り入れる固定金利に比べて金利水準が低い傾向があります。

変動金利の水準は、銀行が業績や財務状況が良好な企業に資金を貸し出す際に用いる「プライムレート」のうち、 1年以内の貸し出しで採用する「短期プライムレート」を基準に決まるのが一般的です。

資金を借りたい企業と貸したい人の需給バランスなどに応じて短期プライムレートが変動するのに合わせて、住宅ローンの変動金利も半年ごとに見直されます。

短期プライムレートは、日本銀行(日銀)の政策金利にほぼ連動しています。ですから、変動金利の動向や推移を見るには、政策金利をチェックすることが大切です。

(2)全期間固定金利型

住宅ローンの借り入れから返済終了まで、ずっと同じ金利水準が続くのが全期間固定金利です。単純に「固定金利」と呼ばれることもあります。

一度ローンの契約をすれば、借り入れに適用される金利水準は変わらないため、借り入れ当初の時点で完済までに支払うべき利息の金額、および元金と合わせた返済総額も決まります。

途中で金利が上がったり、返済額が増えるリスクがない分、同じタイミングで比較すると 3種類の金利タイプの中で金利水準は最も高くなる場合が多いです。

固定金利は一般的に、10年満期の国債の利回り(長期金利)を基準に決められています。国債の利回りは国債の債券価格が下がれば上がり、価格が上がれば利回りが上がります。固定金利の動向をみるには、債券価格が影響していることを理解しておきましょう。

(3)固定金利期間選択型

全期間固定金利と変動金利の両方の特徴を併せ持つのが、固定金利期間選択型です。「当初固定金利」「固定特約」と呼ばれることもあります。

変動金利に期間限定の固定金利を特約で付加するしくみで、借入当初は 3年、5年、10年など一定期間の固定金利で借りて、その期間が過ぎると、再度一定期間の固定金利を続けるか、変動金利に変えるかを選ぶことができます。

固定期間が終了したときには、その時点の金利水準で、変動金利を選べば変動金利の金利が、固定金利を選べば一定期間の固定金利が改めて適用されます。固定期間が短いほど金利水準が低く、長いほど水準が高い傾向があります。

固定金利期間選択型は変動金利に期間限定の固定金利を特約で付加するため、ほぼ変動金利に近い水準が採用されていることが多いようです。

金利の推移は、変動金利と同様に、おもに政策金利に注目してみるとよいのではないでしょうか。固定金利の期間が10年など長期のプランでは、10年国債の利回りが影響しますので、それも合わせて確認したいところです。

2020年の住宅ローンの金利推移とコロナ影響は?

住宅ローンは高額な借り入れですから、金利が0.1%違うだけでも利息の負担は数十万円、借入額によっては数百万円単位の違いがでてきます。できるだけ低い金利で借りたいものですが、固定金利でも変動金利でも、借り換えも含めて新規で借り入れるときのタイミングしだいで、借入金利の水準は異なります。

いまが低金利の底なのか、あるいはこれからもっと下がるのかを見極めるのはとても難しいことです。買い時かどうかを考えるヒントとして、これまでの金利推移をみて、今後の動向を検討してみましょう。

【変動金利型】2020年の金利推移

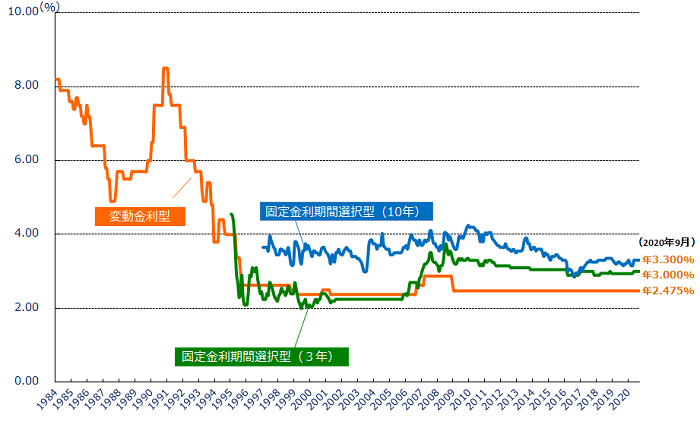

住宅金融支援機構がまとめた民間金融機関の変動金利(店頭表示金利)の推移をみると、バブル崩壊後に急落した変動金利は長年にわたり低金利が続いています(図表1)。

店頭金利で年2.475%という水準は2009年以降10年以上横ばいで、2020年9月現在でも変わっていません。金融機関が住宅ローンを貸し出すときには、ここから優遇金利が差し引かれ、実際には1%以下で借りられるケースが多い状況です。

【図表1】民間金融機関の住宅ローン金利推移

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(2020年9月時点)」

https://www.flat35.com/loan/atoz/06.html

この先も低金利がしばらく続くのかを考える上で注目したいのが、政策金利です。政策金利は現在、マイナス0.1%が続いています。

この水準は日銀が景気の状況に合わせて金融政策によって決めていますが、2020年9月、今後引き続き継続すると発表しました。ですから、当面は住宅ローンの変動金利が大幅に上昇することは考えにくいでしょう。

なお、日銀の金融政策は現在「マイナス金利つき量的・質的金融緩和」という方針です。これは長期・短期の金利を操作して実質金利の低下を目指すことや、長期国債の買い入れ、物価上昇率2%を目標として世の中に流通するお金の供給量(マネタリーベース)をコントロールすることです。

このうち物価の上昇率が上がれば、政策金利の見直し、ひいては住宅ローンの変動金利が上がる可能性もあります。

しかしいまのところは、それほど物価は上がっていません。特に2020年は新型コロナウイルス感染症の拡大が金融経済に大きな打撃を与え、消費者物価指数の2020年度の見通しは、対前年度比でマイナス0.6%~マイナス0.4%と予想されています。

今のところは、2021年度にはプラス0.2%~0.5%、2022年度にはプラス0.5%~0.8%と回復基調が予想されていますが、先行きの不透明感が指摘されています。

実際の民間の金融機関の変動金利も、新型コロナウイルス感染症禍の今もほぼ横ばい状態です。長期的にみても、住宅ローンの金利が上がるかどうかはなんともいえないところです。

【固定金利型】2020年の金利推移

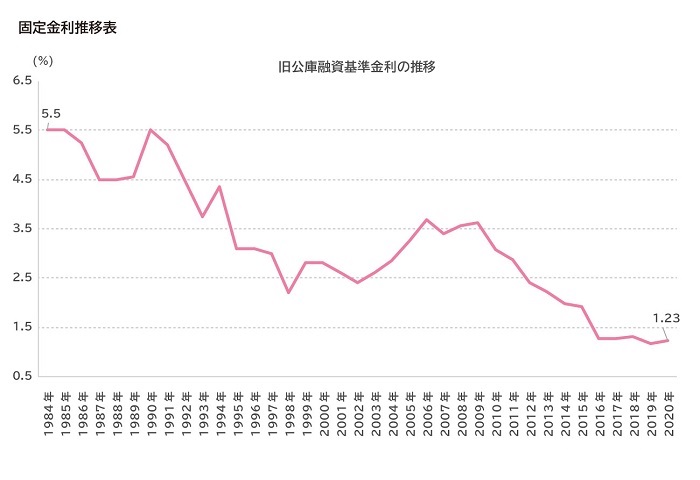

では、固定金利はどうでしょうか。35年間の全期間固定金利である住宅金融支援機構の「フラット35」の金利推移をみると、2016年以降、低金利が続いています。2020年の初めは1.23%でした(図表2)。

【図表2】固定金利の推移

出典:住宅金融支援機構「旧公庫融資基準金利の推移(2020年9月時点)」より筆者作表

https://www1.fastcloud.jp/jhffaq/jhf/web/listByCategory_kijunkinri.html

固定金利はおもに10年満期の国債の利回り(長期金利)に連動します。債券の需要が高まると価格が上がり、利回りが低下するため、結果、長期金利も下がります。

2020年3月頃の新型コロナウイルス感染症ショックの際には、世界的に株安になった影響で、比較的安全な資産とされる債券への需要が高まり、価格も上昇しました。そのため長期金利とともに住宅ローンの固定金利も下がりました。

しかし新型コロナウイルス感染症拡大の影響が長期化するとの見通しが広がると、債券も売られる動きが強まり、その結果、長期金利は若干ながら上昇傾向を見せています。

ただ日銀は現在、金融政策によって長期金利を操作し、0%程度(変動幅はプラスマイナス0.2%)で推移するように誘導しています。ですから、短期間では住宅ローンの固定金利が大幅に上昇することは考えにくいでしょう。

【固定金利期間選択型】2020年の金利推移

固定金利期間選択型の金利は、変動金利に固定金利を特約で付けるしくみ上、基本的には変動金利と似た動きをするようです。実際に過去の推移を見ると、固定期間3年の金利は変動金利に近い動きで推移しています(図表1)。

今後の動向を探るうえでは、変動金利と同じように、政策金利が手がかりになるでしょう。特に固定期間が短いタイプは、まず変動金利の水準をチェックしてみると良いのではないでしょうか。

ただし固定期間が10年など長いタイプでは、固定金利の住宅ローンと同じように、10年国債の利回り、つまり長期金利を合わせて確認しましょう。

新型コロナウイルス感染症などの影響が急激に広がった2020年前半には、一時的に国債への需要が高まり価格が上昇したことで長期金利が下がり、連動して固定期間10年の金利が下がった金融機関もありました。細かな変動はあるにせよ、中期的にみると低金利のトレンドは続きそうです。

とはいえ、変動金利でも、固定金利でも、固定金利期間選択型でも、小幅な上下の可能性はあります。また新型コロナウイルス感染症拡大による経済への影響は今後も見通しが付きづらいところです。

最も有利な金利で借りようとするよりは、多少の金利変動があっても返済に困らないように、住宅ローンの借入額や返済期間を検討することが大切です。

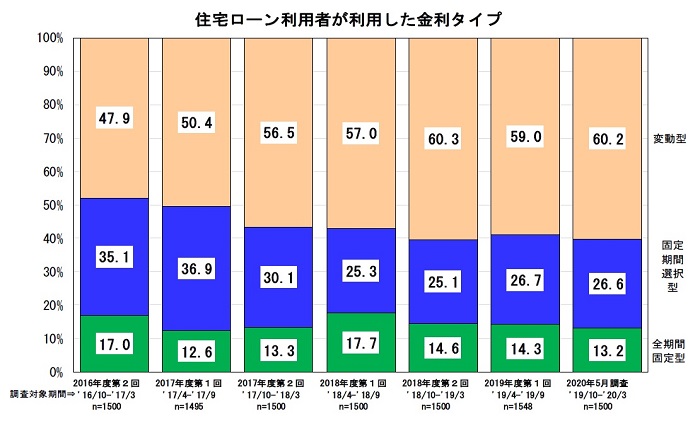

2020年は固定金利より変動金利を選ぶ人が多い結果に

では、住宅ローンを借りている人は変動金利と固定金利、どちらを選んでいるのでしょうか? 長引く低金利により、特に2018年頃からは、金融機関や優遇金利の条件によっては固定金利でも1%を切る低水準で貸し出し、変動金利とそれほど変わらない水準に見えるものもあります。

また、変動金利も金利優遇を適用すると時期によっては年0.4%台で借りられることがあり、ローンを借りるハードルはかなり下がっているようです。

こうした影響もあってか、近年は変動金利を選ぶ人が増えているようです。2020年は、変動金利タイプを選んだ人が約60%、固定金利期間選択タイプを選んだ人が約27%、全期間固定金利タイプを選んだ人が約13%でした。

【図表3】

出典:住宅金融支援機構「住宅ローン利用者の実態調査(2020年5月)」

https://www.jhf.go.jp/files/400353605.pdf

これだけ低い水準だと、何パーセントであっても金利の負担はそれほど重くないと思えてしまいそうです。では、近年の金利水準では利息の負担はどれくらいなのでしょうか?

2013年以降のフラット35の金利水準のなかから、比較的低い水準だったときと、この期間のなかでは高い水準だったときの金利を使って、3,000万円の住宅ローンを借り入れたときの利息の負担を比べてみましょう。

【図表4】

出典:住宅金融支援機構「フラット35お借入金利の推移(2020年9月時点)」をもとに筆者作表

https://www.flat35.com/kinri/kinri_suii.html

たとえば、全期間固定金利フラット35で年1.17%(2019年8月の水準)で借入額3,000万円、35年返済、元利均等返済、ボーナス返済なしで借り入れると、毎月の返済額は約8.8万円です。完済までに支払う返済総額は3,658万円で、うち利息が657.5万円です。

これがもう少し低い金利だとどうでしょうか。2016年3月に多くの金融機関で採用されていた固定金利年0.93%で計算すると、総利息額は515.8万円です。わずかな金利の差で、利息の額は約50万円の差が出ます。

逆に今よりも金利が高いケースでは、2013年には2%台が続いていました。2013年7月に多くの金融機関で採用されていた年2.05%だと、総利息額は1,206.3万円です。金利の差が年約1%でも、利息の負担は2倍近く変わるわけです。

長らく低金利とはいいながらも、わずか5~6年の間で金利水準は1%ほど変動しており、それによって利息の負担は少なからず変わることがわかります。金利の推移や動向を見ながら借り入れるタイミングを検討するとともに、借りた後にも金利の変化をチェックして、借り換えや繰り上げ返済を視野に入れておくことも大切です。

住宅ローン以外のマイホーム購入時の注意ポイント

マイホームを購入するときには住宅ローンの金利はとても重要です。できるだけ低い金利で、買い時を逃さずに借りたいものです。しかし、大きなお買い物をするうえでは住宅ローン金利以外にもチェックしておきたいことがあります。それが、物件価格やローンの返済計画です。

物件価格の動向も要チェック

住宅ローンの利息だけでなく、物件の価格相場も日々変動しています。物件価格の動向にも注意しておきましょう。

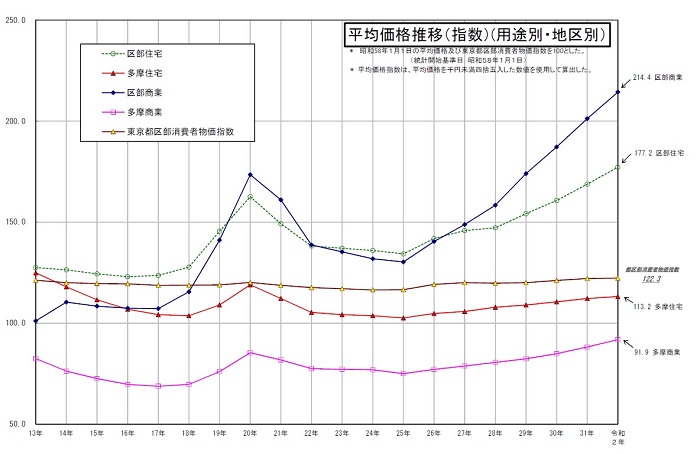

特に首都圏では近年、住宅の価格が高騰傾向にあります。東京都23区の土地の価格は2013年以降急速に上がっています。

建物の価格も、原材料費の高騰や人手不足などの影響で上昇傾向にあり、駅に近いなどのエリアではファミリー向けの物件はマンション、一戸建てともに1億円を超えるものが少なくありません。

【図表5】東京都の地価公示の平均価格推移グラフ

出典:東京都財務局「地価公示の平均価格推移グラフ(指数)(調査基準日:2020年1月1日)」

https://www.zaimu.metro.tokyo.lg.jp/kijunchi/R2kouji/01gaiyou.pdf

新型コロナウイルス感染症などの影響は不動産業界にも少なからぬ影響を与えており、今後どうなるかは不透明です。

景気が悪化すれば不動産の価格が下落していく可能性が考えられる一方で、新型コロナウイルス感染症によって余儀なくされた「新しい生活様式」により、私たちが自宅に求めること、価値観も変わりつつあります。

テレワーク、在宅勤務の急速な普及で、かつてよりも自宅に快適さを求めることもあるでしょうし、通勤が少なくなり、郊外の住宅が見直される傾向もあります。こういったニーズの変化が、物件価格に波及していく可能性があります。

これから住宅購入を検討する、家を探す人は、こうした影響も考えながら物件価格をチェックしたいですね。

住宅ローンの返済計画はライフプランとあわせて考えて

なにより、住宅を買うときには住宅ローンを返せるか?が大事です。どんなに金利が低くても、どんなに物件価格が割安であっても、高額な買い物であることに違いはありません。

目当ての住宅を買ってローンを組んだときに、自分の年収で無理なく返していけるのか、住宅ローンの返済が負担になって、教育資金や老後資金が足りなくなることはないかなど、長期的なライフプランとあわせて検討しましょう。

金利の動向は意識しつつも、あまり細かな変化にこだわりすぎず、借入額や将来の総返済額が自分の返済能力に対して大きすぎないか、何年かけて返済していくか、その間に転職や退職などの収入の変化がないかなどを総合的に検討するうえでは、ファイナンシャル・プランナー(FP)など専門家と相談するのも有効です。

また、すでに物件が決まってローンを選びの段階に入っているなら、繰り上げ返済をしやすいか、諸費用がいくらかなど、ローンのスペックに注目してもよいでしょう。

これらは今後長い時間をかけて返済していくうえで、金利と同じくらい、家計の負担に影響する部分です。金融機関によって細かな違いがありますから、複数を比較検討する際にも、FPが心強いアドバイザーになるのではないでしょうか。

※本ページに記載されている情報は2020年9月24日時点のものです

【参考文献】

住宅金融支援機構「民間金融機関の住宅ローン金利推移」

https://www.flat35.com/loan/atoz/06.html

住宅金融支援機構 「住宅ローン利用者の実態調査(2020年5月)」

https://www.jhf.go.jp/files/400353605.pdf

住宅金融支援機構「旧公庫融資基準金利の推移」

https://www1.fastcloud.jp/jhffaq/jhf/web/listByCategory_kijunkinri.html

住宅金融支援機構「フラット35お借入金利の推移」

https://www.flat35.com/files/300333050.pdf

https://www.flat35.com/files/400341391.pdf

https://www.flat35.com/files/400343898.pdf

東京都財務局「東京都基準地価格」

https://www.zaimu.metro.tokyo.lg.jp/kijunchi/R2kouji/01gaiyou.pdf

日本銀行「経済・物価情勢の展望(2020 年7月)」

https://www.boj.or.jp/mopo/outlook/gor2007a.pdf

日本銀行「当面の金融政策運営について」

https://www.boj.or.jp/announcements/release_2020/k200917a.pdf

ほか

加藤 梨里(かとう りり)

マネーステップオフィス株式会社

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。 http://moneystep.co