【FP解説】住宅ローンは固定金利と変動金利どっちがいい?メリット・デメリット比較

住宅ローン金利を選ぶとき、固定金利か変動金利か、どちらを選ぶかは、毎月の返済額や完済までの総返済額に関わります。固定金利は金利が変わらないので安全?変動金利のほうが低いので有利?住宅ローン金利の種類とメリット・デメリットを解説します。

最終更新日:2021年6月9日

この記事の早わかり要約 読了目安時間:

住宅ローン金利は全期間固定金利・固定金利期間選択型・変動金利の3種類

各金利の種類それぞれにメリット・デメリットがある

金利の低さよりも、ライフプランに合わせた返済計画を立てられる金利を選ぶ

目次

住宅ローンの金利の種類を知ろう

住宅ローンの金利には3種類あります。

借入時から返済完了までにわたって金利水準が一定の「全期間固定金利」、市中の金利変動に合わせて金利水準が変わる「変動金利」、両方をミックスした「固定金利期間選択型」です。

それぞれの特徴を知っておきましょう。

(1)全期間固定金利タイプ

住宅ローンの借入れから返済終了まで、ずっと同じ金利水準が続くのが全期間固定金利タイプです。単純に「固定金利」と呼ばれることもあります。

住宅金融支援機構と民間の金融機関が提携して取り扱っている「フラット35」も、全期間固定金利タイプのひとつです。

図表1:全期間固定金利タイプのイメージ 筆者作成

新規に借入れるときの金利水準は、一般的に10年満期の国債の利回り(長期金利)を基準に決められます。

どのタイミングで借入れるかによって借入金利は変わりますが、一度ローンの契約をすれば、適用される借入金利の水準が途中で変わることはありません。

(2)変動金利タイプ

変動金利タイプは、借入後に半年ごとに金利水準が見直されて変動するタイプの金利です。ローンの返済中に金利が見直されると、毎回の返済時に支払う利息額も変わることがあります。

図表2:変動金利のイメージ 筆者作成

変動金利の金利水準は、銀行が、業績や財務状況が良好な企業に資金を貸し出す際の金利「プライムレート」のうち、1年以内の貸し出しで採用する「短期プライムレート」を基準に決まります。

短期プライムレートは、資金を借りたい人と貸したい人の需給バランスや経済状況に応じて常に変動するため、住宅ローンの変動金利も半年ごとに見直されるしくみになっています。

(3)固定金利期間選択タイプ

全期間固定金利と変動金利の両方の特徴を併せ持つのが、固定金利期間選択タイプです。「当初固定金利」「固定特約」と呼ばれることもあります。

変動金利に期間限定の固定金利を特約で付加するしくみで、借入当初は3年、5年、10年など一定期間の固定金利で借ります。

固定期間が過ぎると、その時点の金利水準で、再度一定期間の固定金利を続けるか、変動金利に変えるかを選ぶことができます。

金利水準は変動金利に近い水準が採用されていることが多いようです。また、固定期間が短いほど金利水準が低く、長いほど水準が高い傾向があります。

図表3:固定金利期間選択タイプのイメージ 筆者作成

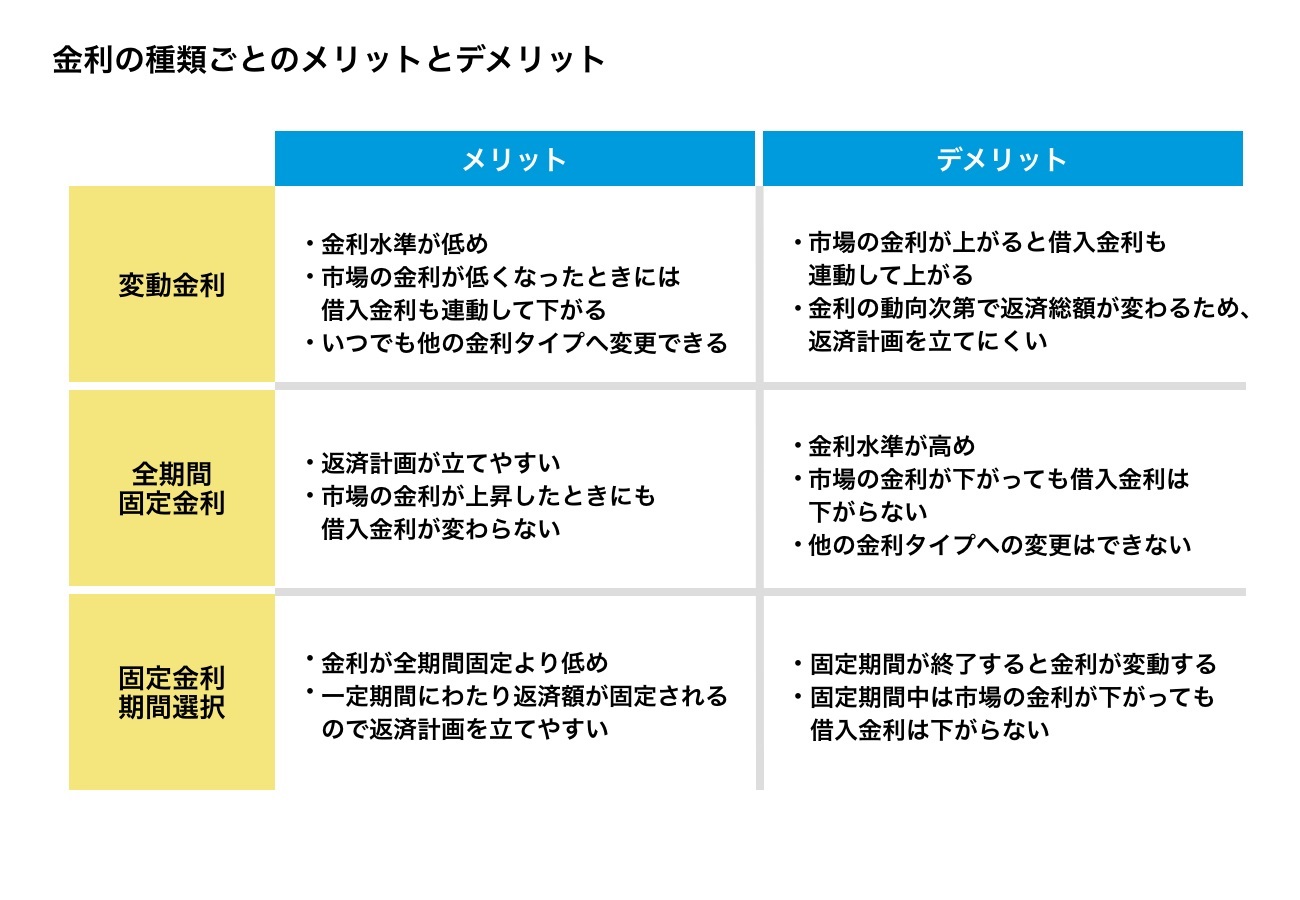

金利のメリットとデメリット比較表

これらの金利タイプには、それぞれにメリットとデメリットがあります。まとめたものが図表4です。各金利タイプのメリット・デメリットを詳しく確認してみましょう。

図表4:金利タイプのメリットとデメリット 筆者作成

全期間固定金利タイプのメリット・デメリット

全期間固定金利タイプは、借入金利がずっと変わりません。返済中に、市中の金利が上昇局面に入っても、借入金利が上がる心配はありません。

また、借入れ当初の時点で、完済までに支払うべき利息の金額や、元金と合わせて全部でいくら返済すればよいのか、返済総額も決まります。ですから3種類の金利タイプの中で、もっとも返済計画を立てやすいのがメリットです。

反面デメリットは、同じタイミングで比較すると3種類の中で金利水準はもっとも高くなる傾向があることです。

また、世の中の金利が低下局面になっても、借入金利が途中で下がらないこと、一度借入れると金利タイプを自由に変更できないこともデメリットです。もし、借入れ中のローンよりも低い金利に変更したい場合には、借入先の金融機関に交渉するか、他の金融機関へ借換えしなければなりません。

固定金利期間選択タイプのメリット・デメリット

固定金利期間選択タイプのメリットは、借入時の金利が全期間固定金利タイプと比べて低いこと、固定期間中は金利水準が変わらないので、毎月の返済額も変わらず、返済計画を立てやすいことがあります。

反面、固定期間終了時にはその時点での変動金利か、一定期間の固定金利の水準に見直されるため、借入れる全期間での利息額や返済総額を見通すことはできません。また、固定期間中は変動金利に変更できないのもデメリットです。

変動金利タイプのメリット・デメリット

変動金利タイプは、同じタイミングで比較すると、金利水準がほかの金利タイプに比べて低いことがメリットです。

また、返済中に、基準になる金利が低下局面になれば、借入れている適用金利も合わせて下がる可能性があるのもメリットです。

金融機関によって条件が異なりますが、借入れ後にはいつでも固定金利(期間選択型)へ変更できるものもあります。

反面でデメリットもあります。完済までに負担する利息や、返済すべき金額の総額があらかじめ決まらないことです。

変動金利で住宅ローンを借入れると、借入れ直後の毎月の返済額はわかりますが、返済中に借入金利の水準が見直されると利息額が変わるため、毎月の返済額が変わることがあります。ですから、完済までに全部でいくら支払うことになるのか、返済総額をあらかじめ知ることはできません。

特に、基準になる金利の上昇局面では、借入金利が上昇することで利息や返済総額が増えてしまう恐れがあります。

変動金利の5年ルール、125%ルールとは

なお、変動金利の住宅ローンの多くには、こうした金利上昇のリスクへの対応として、「5年ルール」「125%ルール」というしくみがあります。

「5年ルール」とは、借入金利が変動した際も、5年間は毎月の返済額が変わらないしくみです。元利均等返済という返済方法の場合に設定されているのが一般的です。金利の変動から5年を経過すると、金利に合わせて毎月の返済額を見直します。

「125%ルール」とは、5年を経過してから、金利の見直しによって毎月の返済額が上昇するときに、元の返済額の125%までを上限とするルールです。

5年ルールや125%ルールがあることで、変動金利の借入金利が急激に上昇したときにも、住宅ローンの毎月の返済額がすぐに大幅に増えてしまうことはありません。

しかしながら、上昇した金利に相当する利息を払わなくてよいわけではありません。借入金利が引き上げられれば、利息そのものは増えています。元利均等返済の場合には毎月の返済額が一定で、その金額内で元金と利息の内訳が調整されます。利息部分が増えれば、毎月の返済額は変わらなくても、元金部分の返済額が減ることになります。

たとえば、それまでは返済額10万円のうち元金返済部分が9万円、利息部分が1万円だったものが、借入金利が引き上げられて利息が2万円になると、元金の返済は8万円しかできないことになります。

金利が大幅に上がれば、返済を続けても利息ばかりに充てられて、元金の返済がほとんど進まないこともあります。5年ルールによって5年間は返済額が変わりませんが、もし利息額が毎月の返済額を上回ってしまうと、利息を払いきることもできません。これは「未払利息」として次回の返済に繰り延べられます。

未払い利息が返済されないまま残ると、5年後に返済額が見直されるときには、未払い利息を含めて毎月の返済額が再計算されます。このときも、125%ルールによって返済額の上昇幅は抑えられますが、払いきれない利息が最終の返済期日まで残れば、そのときにまとめて支払わなければなりません。

固定金利と変動金利のどちらが人気?

では、実際に住宅ローンを借りている人は、変動金利と固定金利のどちらを選んでいるのでしょうか?住宅ローンを利用している人の実態調査から、動向をみてみましょう。

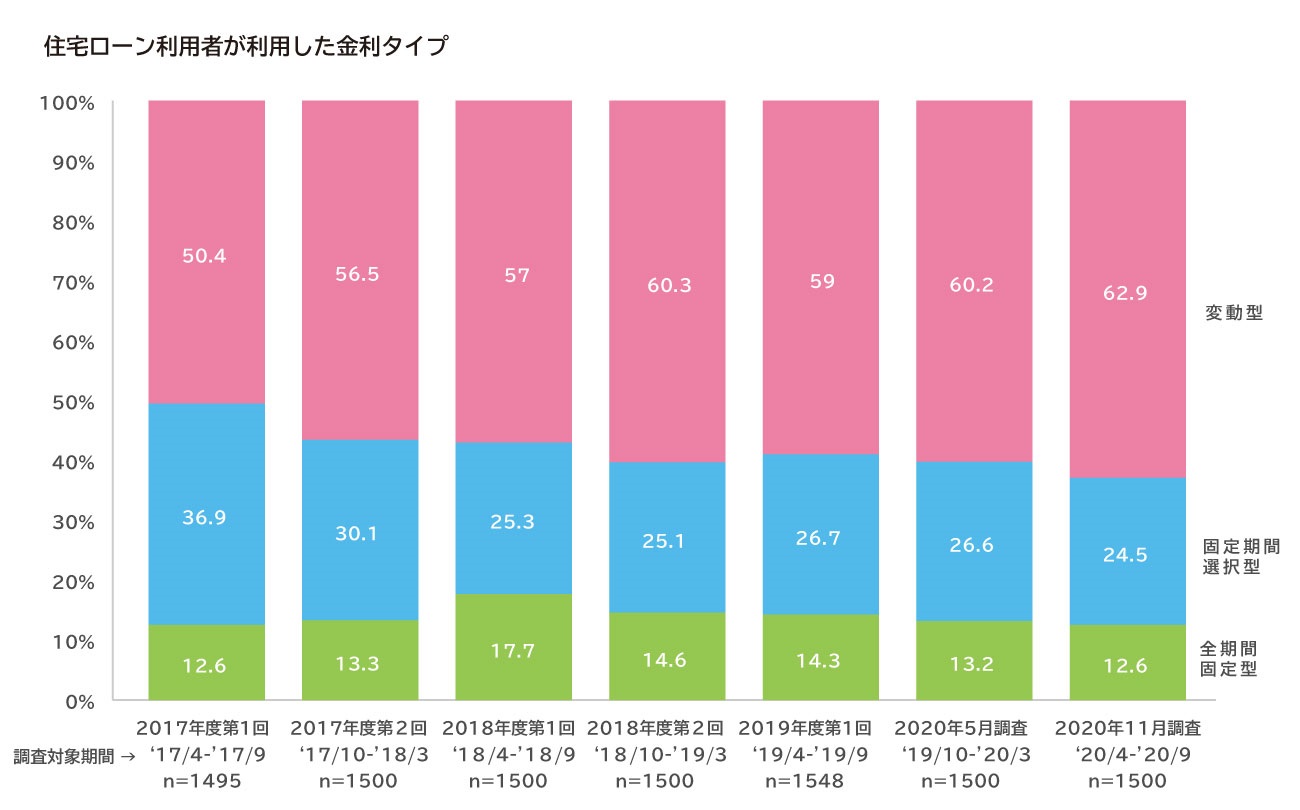

民間住宅ローン利用者の実態調査の結果は?

住宅金融支援機構の調査(2020年)によると、変動金利タイプを選んだ人は62.9%、固定金利期間選択タイプを選んだ人は24.5%、全期間固定金利タイプを選んだ人は12.6%です。

変動金利を選んでいる人が6割以上で、低金利局面が続いているためか、この数年は増加傾向にあります。逆に、固定期間選択タイプや全期間固定金利タイプは減少傾向のようです。

図表5:住宅ローン利用者が利用した金利タイプ

出典:住宅金融支援機構 住宅ローン利用者の実態調査(2020年11月調査)より筆者作表

現在の金利はどれくらい?優遇金利にも注目

では、実際に適用される住宅ローンの金利はどれくらいなのでしょうか?

細かな水準は金融機関によって異なりますが、2021年2月現在の適用金利(新規借入れの場合)は、全期間固定金利で1.0%前後~1.6%前後(借入期間などによっても異なります)、変動金利で0.4%前後~0.8%前後、固定金利期間選択型で0.4%前後~1.4%前後(固定期間の長さなどによっても異なります)が目安です。

なお、上記は「適用金利」といって、借入時に利息の計算に実際に用いられる金利です。銀行の窓口などにはこれとは別に「店頭金利」が表示されていますが、多くの金融機関はこの金利から「優遇金利」を差し引いて「適用金利」を決めています。

たとえば「基準金利2.4%・優遇金利1.4%」であれば、適用される借入金利は1.0%になります。住宅ローン金利を選ぶときには、優遇金利と適用金利を確認するようにしましょう。

優遇金利には、おもに「全期間優遇」と「当初(一定期間)優遇」の2種類があります。

全期間優遇は返済完了時までずっと優遇条件が続きます。当初(一定期間)優遇は、「当初3年間1.5%優遇、3年経過後は0.5%優遇」のように、一定の期間のみ優遇金利が適用されたり、優遇金利の条件が途中で変わったりするものです。

金利の優遇は、変動金利でも固定金利でも適用されることが多いですが、当初優遇は固定金利期間選択タイプに多くみられるなど、金利のタイプによってどんな優遇を受けられるかは異なります。

一般的には変動金利タイプの優遇幅がもっとも大きく、全期間固定金利タイプの優遇幅が小さい傾向があります。

優遇金利の優遇幅や適用条件は金融機関によって異なります。借入れる人の返済能力に応じて前後することもあります。

金利のタイプを選ぶにあたってのポイント

ここまで、住宅ローン金利の種類やメリット・デメリット、人気の動向をみてきました。

では、自分が住宅ローンを借入れるときには、固定金利と変動金利のどちらがよいのでしょうか?住宅ローン金利を選ぶときのポイントを知っておきましょう。

借入れるときの金利の水準だけで比較すれば、一般的には変動金利がもっとも低く、銀行などで返済シミュレーションをすると、当初の返済額は少なくなります。

ただ、35年ローンなどで長期間にわたる返済期間を考えると、当初の金利水準以外の面も考慮して選ぶことが大切です。自分や家族のライフプランと照らし合わせて、次のような点に注目して検討してはいかがでしょうか。

返済額をあらかじめ確定させたいなら?

住宅ローンの返済額をあらかじめ確定したいなら、全期間固定金利タイプが向いています。

同じ時期に借入れるほかの金利タイプに比べて、金利水準は高めになる傾向がありますが、借入れる時点で、毎月の返済額はもちろん、将来にわたって返済する総額や利息額が決まります。

たとえば、子どもの教育費にお金がかかりそう、収入に変動があり安定しないなど、住宅ローン以外の面で出費が不透明なときには、住宅ローンの返済だけでも見通しが付くと、お金の計画を立てやすいのではないでしょうか。

また、老後など将来のために計画的に貯蓄をしておきたいときに、住宅ローンにかかる出費の見込みがつけば、毎年いくら貯蓄をできるか検討しやすいかもしれません。

5~10年など中期の返済の見通しをつけるなら?

この先5~10年程度の返済の見通しをつけるなら、固定金利期間選択タイプが便利です。

固定金利期間選択型の住宅ローンには、固定期間が3年、5年、10年、20年などのものがあります。この期間は、金利水準や返済額が変わりません。

たとえば、この期間に子どもの進学を控えていて、進路が決まるまで入学金や学費が確定しないけれど、学費を優先したいから住宅ローンの返済額が変わるリスクをとりたくないようなときに使えます。

教育などのお金がかかる時期に住宅ローンの固定期間を合わせておけば、その間はローン返済額が変わらず、住居費が変動するリスクを抑えることができます。

かつ、全期間固定金利タイプよりは低い金利水準で借入れることができます。固定期間が長いほど借入金利は高めになる傾向があるので、いつまで固定金利にしたいのか、できるだけライフプランを明確にして検討したいところです。

固定期間終了後には、再度固定金利にするか、変動金利にするかを検討することになりますが、その際にはその時点での金利水準に見直されます。固定期間が終わった後のことも意識して返済するとよいでしょう。

固定金利期間中に、家計にゆとりがあれば、繰り上げ返済を進めて金利変動リスクに備えておくなども有効かもしれません。

繰り上げ返済を積極的にできそうなら?

借入額が少ない、手元の貯蓄が十分にある、途中で繰り上げ返済を積極的にできそうなケースでは、変動金利タイプのメリットを活用できそうです。

借入期間中に借入金利が見直される変動金利は、毎月の返済額や利息の額、総返済額が変わるリスクがあります。現在のように超低金利局面で借入れる場合、今後に金利が上昇したときのことを考慮しておくことが大切です。

もしも金利が上昇して返済額が上がっても、借入額が少ないケースや借入期間が短いケースなら、急激な金利上昇でなければ負担する利息額はそれほど大きく増えません。その場合は、変動金利のリスクにあまり影響されずに返済できるかもしれません。

あるいは、貯蓄が十分にあって計画的に繰り上げ返済をできれば、借入の残債を減らしたり、返済期間を短くしたりできます。

無理な繰り上げ返済をして教育や老後など、他のライフイベントに支障が出るのは避けたいですが、資金計画をしっかり立てて、金利の負担を抑えながら住宅ローンを返済できるかもしれません。

住宅ローンは無理なく返済できることが大切

いずれの金利タイプでも、住宅ローンの返済は中長期的にきちんと返済できるかどうかが大切です。

住宅のことだけでなく、毎月の家計の収支や教育、老後、介護など、ライフプラン全体でのお金の流れを考慮しながら検討しましょう。

ファイナンシャル・プランナー(FP)は、これらのお金について総合的な観点で検証し、それぞれの家庭に合った住宅ローン選びのサポートをしています。

借入れる前に、一度FPに相談してみると、より納得のいく住宅ローンを選べるのではないでしょうか。

※本ページに記載されている情報は2021年3月5日時点のものです

加藤梨里(かとう りり)

マネーステップオフィス株式会社

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。