相続の「遺留分」とは?生命保険との関係も

自分には財産がほとんどないという理由から、相続は関係ないと思っている人が多いと思います。ある人の死から相続が発生して何もなければいいのですが、人には感情があるので、思わぬ揉め事がひどくなり、相続によって「争族」に発展する場合もあるかもしれません。

最終更新日:2021年5月19日

目次

遺言と遺留分

自宅や預貯金など、資産がある場合は事前に対策をしておいた方が良いと考える人も、最近増えてきました。東日本大震災がきっかけになり「終活」という言葉が定着し、自分の資産をどうするか?などエンディングノートや遺言を活用して自分自身を見つめ直す手段として、また相続によっての諍いを避けることを願って事前対策をしておくということです。

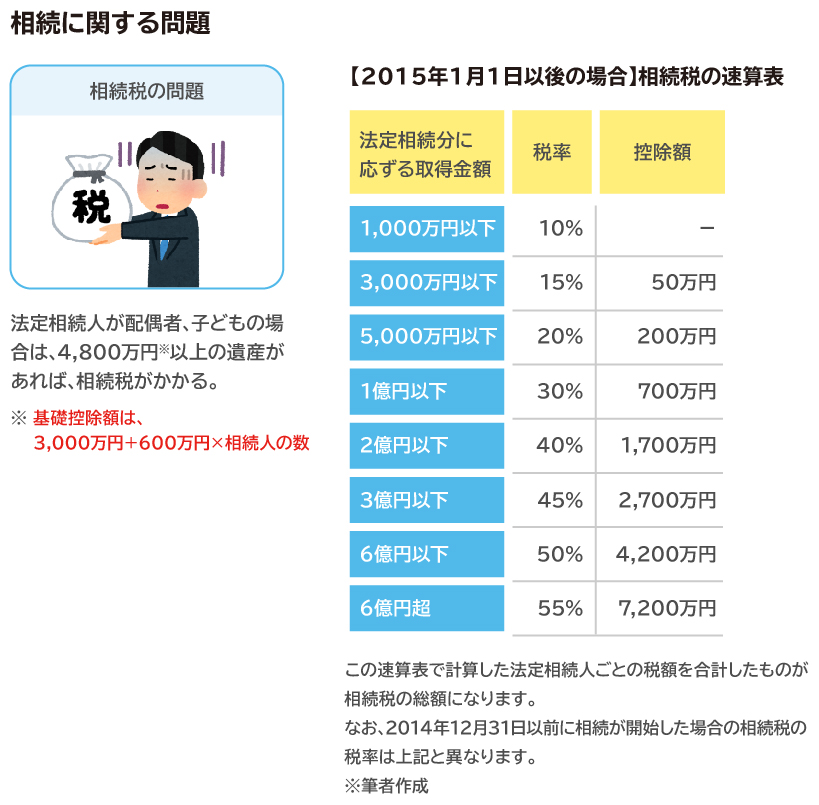

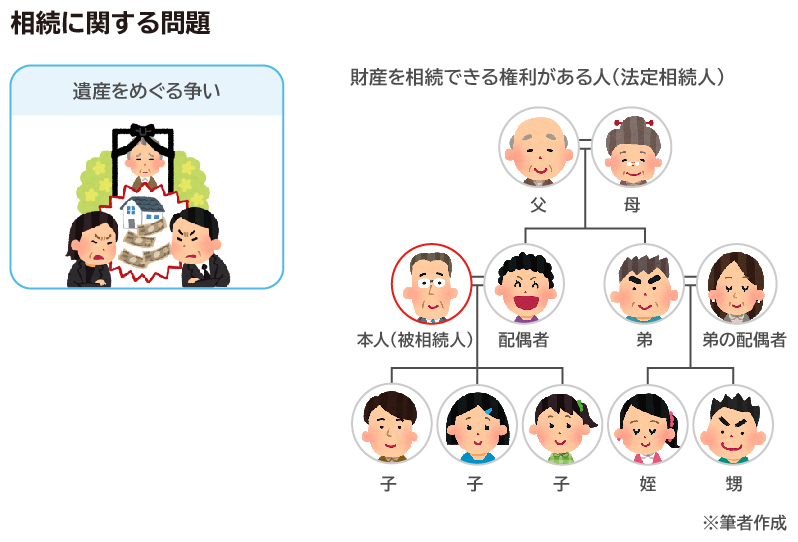

ある人の死によって相続が発生したら、大きくは2つの問題が存在します。一つ目が「相続税の問題」と二つ目が「遺産をめぐる争い(=争族)」です。

「遺産は多くないので相続は自分には関係ない」と考える人も多いですが、相続税の問題の有無にかかわらず、二つ目の「遺産をめぐる争い」である「争族」は、誰にでも可能性のある話です。それは、預貯金や株式や投資信託などの有価証券、ゴルフ会員権、土地建物、生命保険など、資産の多い少ないに関係なく誰でもが所有しているものが対象になるからです。(借入金や税金の未払いなどのマイナスの資産も対象になります)

その争族を避けるためにも、遺言などを活用して、例えば土地建物は妻と長男、預貯金は次男と長女に等、遺言書を残すのも良いでしょう。しかし、この遺言に「長女には何も相続させない」などと記載されていると、本来相続できるにもかかわらず、遺産をもらえなくなってしまう場合もあるのです。

このようなとき、最低限の法定相続人に相続できる権利を「遺留分」(いりゅうぶん)といいます。兄弟が多い場合や前妻の子もいるような場合で、本来、法定相続人で遺産をもらえる(相続できる)はずの立場にもかかわらず、遺言によって全く相続できない…ということのないよう、遺産を最低限保障しているのです。

遺留分について知っておきたいこと

遺留分はどこまでの範囲で認められるのでしょうか?家族環境などによって異なってくるとは思いますが、基本的には配偶者と子どもと両親になります。もう少し具体的に見ていきましょう。

第一順位(直系卑属)

亡くなった人(=被相続人)の配偶者と子ども、子どもが先に亡くなっている場合で孫がいる場合は孫

第二順位(直系尊属)

亡くなった人(=被相続人)の父、母、父母が先に亡くなっている場合は祖父、祖母がいる場合は祖父母

基本は上記のように遺留分が認められています。しかし、亡くなった人(=被相続人)の兄弟姉妹は、第三順位として法定相続人ですが、遺留分の対象外となります。ここは注意が必要です。

よって、遺言書の作成をする場合には、必ず遺留分について考慮して後々のトラブルを回避できるように対策をしておきたいところです。

一方、亡くなった人(=被相続人)が極端に一方的な遺言を残していた場合(例えば、妻、長男・次男・長女の3人兄弟の場合で、土地建物は妻と長男に、預貯金や有価証券は次男に100%相続させる)でも、長女は遺留分があるので当然、遺産を最低限相続する権利があります。この遺留分を請求する行為を「遺留分侵害額請求」といいます。

遺産を相続するために「ちょっと待った」と主張することができる権利です。遺留分の割合は配偶者が4分の1、子どもが4分の1(法定相続分の2分の1)、子どもがいなくて親だけならば3分の1になります。

注意が必要なのは、この遺留分侵害額請求には「時効」があるということです。

1. 自分には相続できる権利があるということを知った日から、1年間

2. それらの事実を知らなかった場合、相続開始から、10年間

時効になってしまえば、遺留分の権利を使えなくなりますので、ここも知っておいてほしい部分です。

遺留分と生命保険の関係

亡くなった人(=被相続人)が、ある特定の人に自分の遺産を多く残したいと思って遺言を活用した場合、先ほどの遺留分(法定相続人の最低限の遺産を最低限相続できる権利)を侵害している場合もあります。ですから、遺言で自分の意思がすべて尊重されるわけではありません。

遺留分を請求された場合(遺留分侵害額請求)には、遺留分相当は渡さなければいけません。そこで、遺留分を減らす方法として考えたいのが、生命保険を活用する方法です。生命保険は、まず加入に関して手数料などのコストはかかりません。(専門家に相談する場合の相談料は有料の場合もあります)また、時間もかからず比較的容易に対策ができる方法だと思います。

相続対策を考える上で、生命保険を活用することは、遺留分対策としても有効な方法になります。その理由は、生命保険独自の契約形態や決まり事にあります。生命保険独自の契約形態とは、契約には、契約者、被保険者、受取人と必ず3名の名前が必要だというものです。契約者は保険料を払う人、被保険者は保険の対象者、最後に保険金を受け取る受取人です。この受取人を指定することで、保険金は受取人固有の財産となります。そして結果的に、遺留分の対象から外れるということになります。

例えば、財産を残そうと考えている人(遺言者)が、受取人を長女とする生命保険に加入した場合、相続時に保険会社から支払われる保険金は長女の固有の財産となり、遺留分の財産には含まれません。

よって、預貯金から生命保険料として保険会社に支払って生命保険に加入して、相続時には財産を渡したい人を受取人に指定しておくことで、遺言と同等の効果が得られることにもなります。

生命保険の活用方法をわかりやすくするために、簡単な例で説明します。

財産を残そうと考えている人(遺言者)に、1,000万円の預貯金があるとします。このうち半分の500万円を、生命保険に加入するために使います。結果的にこの500万円が遺留分の対象から外れます。相続が発生した場合に、保険金は受取人に戻ってきて、保険を活用することで渡したい人に相続されることができます。

相続対策で保険を活用することは、無料で遺言書をつくることにもなりますので、事前対策として検討してみてはいかがでしょうか?ただし、この保険を活用する場合、加入に関しては、健康状態や年齢なども関係してきます。保険の活用方法について、迷った時や分からないことがある時には、ファイナンシャルプランナーなどの専門家に相談することも一つの選択肢です。

※本ページに記載されている情報は2019年7月23日時点のものです

末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画代表。1972年生まれ。小学校の頃、父が経営していた鉄工所が破綻した影響もあり、お金の重要性を意識。大学卒業後は旅行会社に就職。その後、外資系保険会社に転職をして14年間在籍。老若男女、職業問わず幅広い顧客対応を経験。 2014年から、より質の高いコンサルティングを目指しファイナンシャルプランナーとして独立。「老後の経済的不安をゼロにする」というミッションのもと定期的にセミナーも開催。個別のコンサルや中小企業に企業型の確定拠出年金(企業型DC)コンサルも多数行う。「一生のお付き合い」がモットー。