初心者におすすめの資産運用の方法4選。投資のリスク&リターンなど基本も解説!

「資産運用でお金が増えた!」と、テレビや本、ブログなどで見聞きした人は少なくないことでしょう。投資は怖いと思っている初心者の人でも、少額からなら気軽に始めることができます。ここでは資産運用のキホンやおすすめのやり方を解説します。

最終更新日:2021年6月23日

この記事の早わかり要約 読了目安時間:

資産運用は種類が豊富。自分が取れるリスクに合わせて選ぶことが大事!

投資額は無理のない金額で!使う時期別に資産を3つに分けて考えよう

初心者は、つみたてNISA・iDeCo・ロボアド・ポイント投資に注目!

目次

資産運用とは

「資産運用」と聞くと、「うまくいけば億万長者になるけど、失敗するとすっからかんになる」といったギャンブルに近いイメージを持っているかもしれません。

しかし資産運用とは、持っている現金や資産を増やすために、管理や運用をすることを指します。そのため、例えば「より金利が高い銀行を選んでお金を預けること」も、立派な資産運用のひとつといえます。

資産運用で大切なのは、様々な資産運用の方法や特徴を知り、自分はどの方法で資産運用を行うのかを決めることです。

資産運用の種類

銀行預金(円預金、外貨預金)

普通預金や定期預金など、銀行にお金を預けることで預ける期間や金額に応じて利息が受け取れます。

外貨預金の場合、円預金よりも金利が高い傾向にありますが、為替の影響を受けるため、円貨ベースでは元本割れとなることがあります。

債券(国内、海外)

国や企業などが資金を集めるために発行するのが債券です。債券を購入すると、定期的に利息が受け取れ、満期日には元本が戻ってきます。

ただし発行元が破たんすると利息や元本の支払い遅延や不払いなどが発生することがあります。

株式(国内、海外)

会社が事業資金を集めるためなどに販売している株式を買うことで、投資額に応じた配当金や株主優待をもらえることがあります。

また、株式を買ったときよりも株価が上がっているときに売却すれば、差額が利益となります。

不動産(国内、海外)

土地や建物などの不動産を購入して他人に貸すことで、賃料収入を得ることができます。

不動産の価値が買ったときよりも上がれば、売却することで利益を得られることもあります。

投資信託(債券、株式、不動産など)

資産運用のプロが、投資信託を購入した人から預かったお金をまとめて運用する金融商品です。

1,000円などの少額からでも、広い地域(国内・海外)や複数の投資商品(株式・債券・不動産など)に分散投資をすることができます。

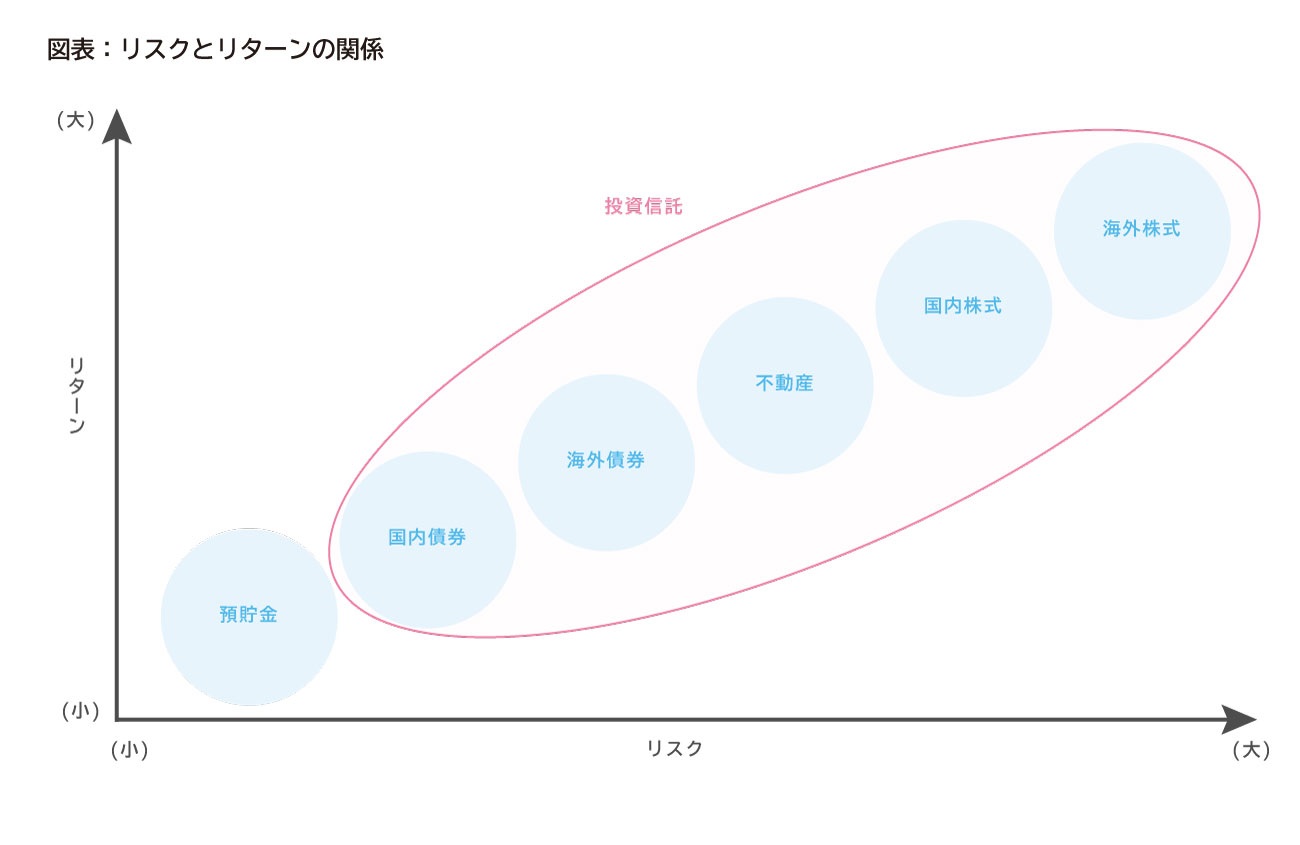

資産運用方法を選ぶならリスク・リターンに注目

リスクとは運用結果の不確定さを指します。例えば元本保証のある預貯金はリスクが低く、値動きの激しい株式はリスクが高いと言われています。

リスクの高いものほど運用する商品や時期などにより運用結果に差が出るため、資産運用で発生する利益や損失(=リターン)も、大きくなる可能性があります。

(資料:執筆者作成)

上記はあくまでもイメージ図なので、実際のリスクやリターンは投資先によって異なります。

資産運用を始めるときには、投資する商品から期待されるリスクやリターンを確認し、自分はどのくらいリスクを取っても良いかを考えながら、何に投資をするのかを決めることが大切です。

初心者でも資産運用でお金は増える?

投資をするとお金が増えたり減ったりするのはなぜ?

初心者でも、ポイントを押さえて取り組めば資産運用でお金を増やすことは十分可能です。

資産運用に対して恐怖心や不安感が大きい人は、資産運用でお金が増減する仕組みをうまくイメージできていないからかもしれません。

そこでまずは、投資をしたときに資産がどう増えたり減ったりするのかを理解しておきましょう。

例えばあなたが株式や債券の投資信託を購入すると、その資金を使って投資のプロが実際に株式や債券を購入します。するとそのお金は国や企業などに渡り、事業拡大などの資金として活用されたりします。

そして、国や企業から利息や配当金を受け取ったり、株価や債券価格が上昇することで、投資信託の価値が上がったりします。

投資信託の価値が上がったときに売れば、売却利益を得ることができます。なかには、分配金として定期的に投資家にお金が支払われる投資信託もあります。

投資信託の価値は日々変動するため、もちろん、買ったときよりも価値が下がる可能性もあります。

なぜなら、国や企業が販売している株式や債券の数は限られるため、簡単に言えば人気のあるものは価格が上がり、人気がなくなると価格が下がるからです。投資先が外国なら、為替の影響も受けることになります。

しかし、もし購入した投資信託の価値が下がっていても、焦る必要はありません。

投資信託は、売却しなければ損失が確定しません。長い期間保有して価値が上がったタイミングで売却するなど、自分の行動次第でも損失の可能性を低くすることができます。

資産運用をしたほうがお金は増えると期待できる

未来の値動きは予測することは難しいため、資産が減る可能性をゼロにはできません。それでも、資産運用に取り組むことで、資産が増えると期待できます。

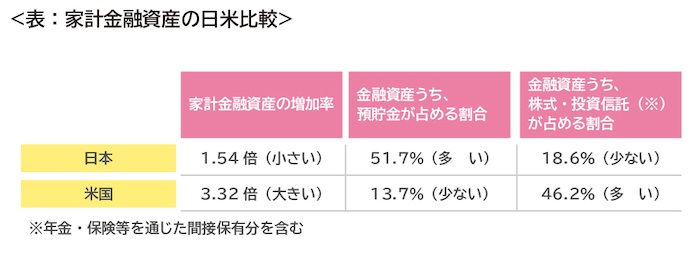

実際、資産運用に関する過去のデータにより、資産運用をしないよりも資産運用をしたほうが、資産が増えやすかったことが示されています。

平成28事務年度(2016事務年度)の金融庁レポートに記載されている、過去20年間(1995年から2016年末まで)の家計金融資産の日米比較を見てみましょう。

これによると、預貯金を多く持っていた日本に比べて、株式や投資信託に多く資金を回していたアメリカのほうが、金融資産が増えていたという結果が示されています。アメリカは金融資産が3.32倍に増えているのに対し、日本は1.54倍なので、かなりの差があることが分かりますね。

(資料:金融庁「平成28事務年度(2016事務年度) 金融レポート」をもとに執筆者作成)

株式や投資信託は元本が保証されていない資産運用方法ですが、預貯金に比べて大きなリターンが発生することがあるため、実績としてはお金の増え方が大きくなったということです。

過去の投資結果が将来も同じになるとは限りませんが、元本保証はなくても株式や投資信託などへお金を回すことで、家計の金融資産が増えることを期待できそうです。

初心者は少額投資から始めよう

資産運用初心者にとっては、「どんな運用方法があるのか」「運用方法ごとでリスクとリターンがどのくらい変わるのか」などを理解するのはハードルが高いと感じるかもしれません。

そのため、資産運用を始めるなら、やはり多少の勉強時間は必要と覚悟しておきましょう。

しかし、完璧に勉強してから始めようと思うといつまでも始められませんし、勉強したから必ず元本が保証されるわけでもありません。資産運用を始めるのが遅くなれば、その分資産運用できる「時間」が短くなり、資産を増やすチャンスを逃すことになります。

そのため、たとえ失敗しても精神的にも経済的にもダメージが小さくてすむように、「少額からとりあえず始める」ことが大切なのです。

少額なら失敗も怖くない

投資金額が小さければ、もし損失が出ても小さくなります。例えば、1,000円を投資した場合、5%の利益が出ても50円しか増えませんが、反対に5%の損失が出ても50円しか減りません。

投資では、一時的に大きく損失が発生しているように見えることも少なくありません。

例えば2008年にはリーマンショックにより日経平均株価も急落しました。しかしその約5年後には、ほぼ同水準まで回復しています。

相場が下がったときに嫌になって資産運用を辞めてしまった人は損をしたでしょうが、そのまま様子をうかがって現在まで続けた人は資産が増えたことでしょう。

このような相場の急落はいつ起こるか分かりません。しかし、投資金額が生活に影響しない少額であれば、比較的冷静に判断することができるのではないでしょうか。

資産運用を長く続けるためにも、投資金額は自分にとって無理のない金額に抑えておくことが大切なのです。

投資に回せる無理のない金額とは?

では、自分にとっての無理のない投資金額とはいくらなのでしょうか。自分の金融資産を「緊急予備費用」「近い将来に使うお金」「遠い将来に使うお金」の3つに分類してみると目安となる金額が見えてきます。

・緊急予備費用

冠婚葬祭や家電の故障などの臨時出費や、病気やリストラなどの緊急事態に備えて、いつでも引き出せるように預貯金で確保しておきたいお金です。生活費の3カ月から6カ月ほどの金額を目安に確保しておきましょう。

・近い将来使う予定のお金

旅行や引っ越し、結婚資金、マイホームの頭金など、近い将来使う予定が決まっているお金は、預貯金などの元本保証がされている定期預金などで確保しておきましょう。目安としては、数年から10年以内程度のものです。

・遠い将来に使う予定のお金

教育費や老後費用など、10年以上先などの未来に使うお金です。これは積極的に投資に回して増やしていきましょう。使う時期が近付いたら、少しずつ元本保証がされているものに移すようにすると安心です。

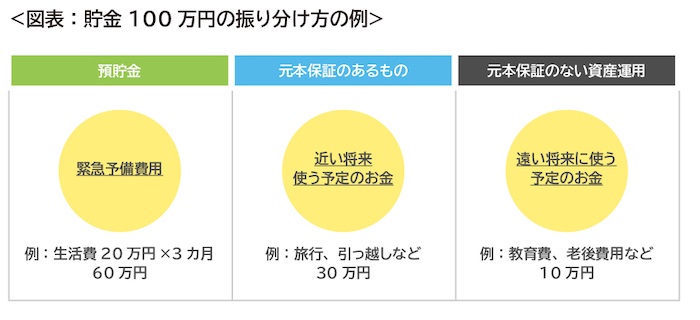

例えば、貯金が100万円あったら?

現時点で貯金が100万円あるケースを想定して、下の図表で3つの用途に分類した例を挙げました。

緊急予備費用として60万円、近い将来使う予定のお金が30万円となると、元本保証のない資産運用に回すお金は10万円ほどとなります。

このように、まとまった貯金があっても、緊急時用の生活費や近い将来使う予定のお金を差し引いていくと、投資に回せるお金はそう多くはないことがわかるでしょう。

(資料:執筆者作成)

もしも資産運用に回せるお金がもっと多くあったとしても、全額を投資に回す必要はありません。

仕事も安定していて年齢も若く、ちょっとくらい資産が減っても気にしない性格であれば、投資に回す金額は多くても良いでしょうが、反対であれば無理に投資に回す金額は増やさないほうが無難といえます。

資産運用に慣れてきてから、徐々に投資金額を増やしていくのも良いでしょう。

また、毎月収入の一部を投資に充てる「積立投資」を始めるのもおすすめです。今はまとまった貯金がない人でも、無理なく投資を始めることができます。投資に回すお金は”最初から無かったもの”として生活をすれば、少ないストレスで資産を増やしていけるでしょう。

初心者におすすめの資産運用4選

次は、初心者におすすめの具体的な資産運用方法を4つ紹介します。

どの方法も、初心者におすすめの「投資信託」に投資をすることができます。投資信託は1,000円などの少額から購入できるので、少額から投資を始めたい人にも向いています。

1.つみたてNISA

つみたてNISAとは、年間40万円までの投資金額に対して、投資してから最長20年間の運用益が非課税になる制度です。

通常は資産運用により発生した分配金や値上がり益には約20%の税金がかかりますが、つみたてNISAなら非課税になるため、効率よく資産を増やすことができるのです。

つみたてNISAでは、「毎週」「毎月」「年2回のボーナスのみ」など、自分が決めた積み立て頻度で投資信託を購入することができます。

購入する商品や積立額の設定などが終われば、そのあとはほったらかしにしておいても自動で定期的に投資信託が購入されるため、普段の生活が忙しい人でも無理なく続けることができます。

また、つみたてNISAの対象となる商品は手数料が低水準であるなど、長期間の積立投資に適した商品に絞られています。国内には何千本もの投資信託があり、購入する商品を絞るのもひと苦労なのですが、つみたてNISAなら対象商品が絞られているため、初心者でも選びやすくなっています。

2.個人型確定拠出年金(iDeCo)

資産運用で老後資金を作ることが目的なら、「個人型確定拠出年金(iDeCo)」を利用するのもおすすめです。

iDeCoは私的年金制度のひとつで、国民年金や厚生年金と組み合わせることでより豊かな老後生活を送るための資産形成の方法として、厚生労働省が作った制度です。

制度の加入者は掛け金を拠出して定期預金・保険・投資信託などの金融商品を自分で選んで資産運用を行い、そのお金は老後に受け取ることになります。

iDeCoへの掛け金は全額が所得控除となるため、収入がある人は所得税・住民税の負担を減らすことができます。

例えば、所得税と住民税がそれぞれ10%の人が毎月1万円掛け金を拠出した場合、年間拠出額12万円に対して最大で2.4万円(所得税1.2万円と住民税1.2万円)の税金が軽減されます。

また、資産運用で得た定期預金の利息や投資信託の運用益が非課税になるため、効率よく資産を増やすことができます。

ただし、iDeCoに拠出したお金を受け取れるのは原則60歳以降となるため、注意が必要です。住宅購入や教育費など、働いている時期に使う予定のお金は、iDeCo以外で資産運用していくように気をつけてください。

3.ロボアドバイザー(通称ロボアド)

資産運用の投資先をAIにお任せする資産運用方法です。

詳細はサービスにより異なりますが、いくつかの簡単な質問に答えるだけで、自分にあった運用プランの提案を受けたり、運用プランにそって実際に購入や運用までしてもらえたりします。

ロボアドバイザーの魅力は、手軽さです。具体的な投資先を自分で決める工程を省くことができるので、ほとんど知識がない初心者でも投資信託などのリスクがある資産運用を始めることができます。

その反面、サービスによって投資結果が決まるようなものなので、利用するサービスの情報を集めて比較検討しましょう。

また、ロボアドバイザーに任せるコストとして、基本的には手数料が発生します。そのため、手数料の金額が、手軽さに見合っているかをチェックすることも大事です。

4.ポイント運用

ポイント運用は、買い物などで貯まったポイントを運用会社に預けて資産運用することができるサービスです。

自分のお金を出した感覚が薄く、まるでゲームをしているような気持ちで投資に取り組むことができます。

ポイントがなくなったら生活が困るという人は多くないでしょう。そのため、たとえ損失が発生している時期でも精神的なダメージが少なく、投資を続けやすいと期待できます。100円などの超少額から取り組めるのも魅力ですね。

ただし、ポイントだけを投資する方法は、投資額が少額すぎて大きく資産を増やすことには向いていません。また、もしも投資するポイントを貯めるために無駄な買い物が増えたりしたら、本末転倒です。

ポイント投資は、投資を気軽に実体験することで、本格的に資産運用を始めるための心理的なハードルを下げるのに有効な方法として考えておくと良いでしょう。

資産運用を始めるときの心得

資産運用に対するやる気を出そう

元本割れの可能性があるなどの不安があると、なかなか最初の一歩が踏み出せないかもしれません。しかし、現在の金利では銀行に預けていてもお金はほとんど増えません。

そこで一度、資産運用によってお金が増えたときのことをシミュレーションし、資産運用を始めるモチベーションを上げてみましょう。

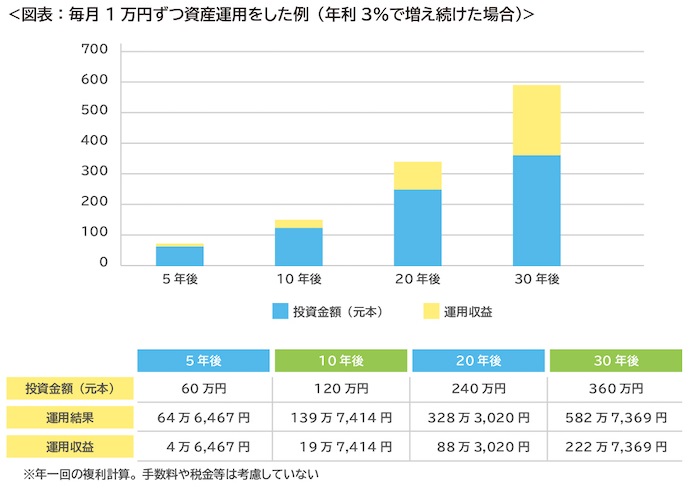

下記の表に、毎月1万円ずつ資産運用にお金を回し続けたものが年利3%で増え続けた場合の例を示しています。

すると、5年後の運用結果は約65万円(そのうち運用収益は約5万円)となり、30年後には約583万円(そのうち運用収益は約223万円)にもなります。

(資料:金融庁ホームページ「資産運用シミュレーション」の計算結果をもとに執筆者作成)

このように、毎月の投資金額は少額だったとしても、長期間続けることで大きな金額になる可能性があるのです。そのことを強く意識して、ぜひ積極的に資産運用に取り組んでいきましょう。

少額投資は続けることが大事

ひと月あたりの投資金額が少額である場合、短期間で大きな収益を得るのは難しいものです。そのため、長期間続けることで時間を味方につけて、こつこつ収益を増やすことが大切です。

人生100年時代と思えば、資産運用ができる期間はこれから何十年もあることでしょう。

きっと相場暴落により運用結果が悪くなる時期もあるでしょうが、そのときにあわてて損を確定させてやめてしまうのはもったいないことです。10年、20年先を見据えて、落ち着いて取り組みましょう。

資産運用の知識を増やそう

知識がないと不安に陥りやすいものです。資産運用を始めたら、少しずつ知識を増やしていくと良いでしょう。

資産運用に関する書籍も多く販売されていますので、まずは初心者向けに書かれたものを2~3冊手に取ってみてはいかがでしょうか。

個人投資家によるブログなどから学ぶのもおすすめです。投資家の体験談や本音が赤裸々に描かれていることもあり、気軽に楽しむことができるでしょう。

ただし、ブログは本に比べて信ぴょう性は低いので、内容が間違っている可能性や、嘘が含まれている可能性なども想定しましょう。あくまでも、参考程度にとらえておくのが賢明です。

誰かに直接相談して教えてもらいたいという場合には、お金の専門家であるファイナンシャルプランナーに相談をするのもおすすめです。

※本ページに記載されている情報は2021年3月1日時点のものです。

【参考文献】

・金融庁「平成28事務年度(2016事務年度) 金融レポート」

・金融庁ホームページ「資産運用シミュレーション」

ほか

張替 愛(はりかえ あい)

FP事務所マネセラ/監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー 大学で心理学を学んだ後、国内損害保険会社に就職。夫の海外赴任を機に退職して独立。教育費・老後資金・女性の働き方・資産運用・海外赴任など、ひとつひとつの家庭の状況とその想いを大切にした家計相談を行う。同時に、マネー講座や執筆など、幅広く活動する。