【FP解説】40代からの資産運用、子どもの費用と老後資金はどうつくる?

40代を過ぎたらどのように資産運用を考えていくべきなのでしょうか? 40~50代は子どもの費用が最もかかる時期です。しかし、同時に自分自身のリタイア後についても気になり始める時期でもあります。リタイア後も豊かに暮らすために今からできること、やるべきことを確認していきましょう。

目次

現状を把握し、流れを確認し、ゴールを設定する

・資産形成のための5つのステップ

子どもは大きくなると親の手からはどんどん離れていきますが、逆にお金に関してはどんどんと負担がのしかかってきます。多くの場合、それは40~50代の頃にやってきます。

一方で、この頃は自分のリタイア後についても少しずつ現実味を帯びてくる時期でもあります。どのくらいのお金が必要なのか、どのような生活を送るのか、何となく気になり始める頃でしょう。定年を65歳とすると、現在40歳の方の現役期間は残り25年。まだまだ先ではありますが、リタイア後もゆとりある人生を過ごすためには、早めの準備が大切です。そのためにぜひ行っていただきたい5つのステップをご紹介しましょう。

(1)自分の保有資産を把握する

まずは現状確認から始めましょう。今現在どのくらいの資産を保有しているのか、把握していますか?

どのような資産をどれだけ保有しているのかを確認してみてください。銀行口座をいくつか持っているのならば、預貯金が全部でどれだけあるのか。運用している資産がある場合は、日本債券、日本株式、外国債券、外国株式など、資産種類ごとにいくらあるのか。それぞれの資産が保有資産全体からみてどのくらいの割合なのかを確認してみましょう。

「ほぼ預貯金しか持っていない」という方は、インフレリスク(インフレになった場合に資産価値が目減りしてしまうリスク)や為替リスク(円安になった場合に資産価値が目減りしてしまうリスク)を負っているともいえます。

個人年金や学資保険など、貯蓄型の保険商品を保有している場合は、それらの商品の内容も確認しておきましょう。いつ満期になり、どのくらいの満期金を受け取れるのか、ということを整理しておくとよいでしょう。

共働きの場合はできれば世帯全体で、資産がどうなっているのかを確認してみてください。

・月単位の収支を確認する

次に、月単位の収支を確認しましょう。どのくらいの収入があり、どのくらい使っているのか、そして、毎月いくら貯められるのか、という全体のお金の流れを確認してみてください。

「細かく家計簿をつけてください」と言っているわけではありません。家計簿は何にいくら使っているかを把握するための良いツールではありますが、「なかなかそこまでできない」「続かない」という方もいらっしゃるでしょう。ここでは細かな支出の管理というよりも、全体のお金の流れを知ることが重要です。そして、「毎月無理なく積み立てられる金額がいくらなのか」を把握することを目的としています。

・年単位のお金の動きを知る

次に、年単位のお金の流れを把握しましょう。毎年どのくらいの資産が増えているのか、または減っているのかを把握するのです。これは(1)で整理した保有資産を年に1回時価で再計算しなおし、前年と比較することですることで確認することができます。また、月単位のお金の動きとずれがないかも一緒に確認しておくと良いでしょう。

年単位のお金の流れがわかるようになると、この先3年後、5年後、自分の資産がどのように増えていくのかがある程度予測できるようになります。そうすると、将来のプランも立てやすくなります。

・将来かかってくる費用を把握する

この先予想される学費などの費用を把握しましょう。学費は子どもの進路により大きく異なります。理想とする進路、許容できる進路など、いくつかのパターンを計算するとよいでしょう。

子どもが高校生くらいになれば、学費について一緒に話し合うことも必要だと思います。そして、我が家ではここまでは出せるけれど、これ以上は無理、ということをある程度子どもにも把握させ、進路について家族で話し合ってみてはいかがでしょうか?

子どもにとっても、自分の教育にいくらかかっているのかを知る良い機会です。そうすれば、子ども自身、自分の進路や将来について、真剣に考えるようになるかもしれません。

最近では奨学金も充実してきてはいますが、奨学金は借金であり、将来子ども自身が大きな負担を背負うことになります。利用する場合は、債務を負う子ども自身が、そのことについてしっかりと認識することが重要です。

その他、大きな費用(例:家の購入・修繕費用、親の介護費用など)がある場合も、いつ、どのくらいの金額が必要になるのか、把握しておくとよいでしょう。

・ファイナンシャル・ゴールを設定する

そして最後に、リタイアするまでにどのくらいの資産を築きたいのか、自分自身のファイナンシャル・ゴールを設定しましょう。ファイナンシャル・ゴールの金額は自由です。ただし、リタイア後もきちんと生活できる金額であること、そして、現実的な金額であることが条件です。

よくわからないという方は、リタイア後の収支から逆算するとよいでしょう。そのためには、年金受給額、退職金の額、リタイア後の生活費の額が必要になります。

年金受給額は、「ねんきんネット」にログインすれば確認することができます。ねんきんネットには、ご自身の加入履歴をはじめ、年金に関する様々な情報が掲載されています。自分の情報を基にした年金受取額のシミュレーションなどもできるので、まだ一度もログインしたことがないという方は、ぜひログインしてみてください。

初めてねんきんネットへログインする場合は、「ねんきん定期便」に記載されているアクセスキーを使ってログインします。アクセスキーはねんきん定期便到着後3カ月間のみ有効なので、ねんきん定期便が到着したら早めにログインしてみましょう。

退職金の額は、会社の人事部や総務部などに確認する必要があるかもしれません。退職金額も将来プランに大きく影響してくるので、しっかりと自分の金額を把握しておくとよいでしょう。

リタイア後の生活費はなかなか予測がつかないかもしれません。その場合は教育費など子どもに係る費用を除いた毎月の支出額の8割程度を目安に算出してみてください。

【ファイナンシャル・ゴールの算出方法】

・ファイナンシャル・ゴール=(リタイア後の毎月の生活費-リタイア後の収入(例:年金の月額受給額など))×12カ月×(100-リタイアする年齢)

※100歳までのプランを想定しています。

ファイナンシャル・ゴールから退職金と現在の貯蓄額を差し引いた金額が、今後自分が積み上げていかなければならない金額となります。

資産形成のための5つのステップで、現状を把握し、今後のお金の流れを確認し、ゴールを設定しました。次に、ファイナンシャル・ゴールを実現するためにはどうすればよいのかを考えていきましょう。

資産運用はゴールから逆算する

・自分自身のプランを作る

老後の必要資金は2,000万円~3,000万円というのを聞いたことがあるかもしれません。しかし、これらの数字は日本全体の平均値から算出されています。平均値は参考にはなりますが、自分自身のライフプランを考える上では、あまり役には立ちません。

毎年海外旅行に行き数百万円使っている方が3,000万円の老後資金で足りるでしょうか?一方、持ち家で家庭菜園などをしながら自炊生活をし、外出も多くない方なら2,000万円もいらないかもしれません。

人はそれぞれ価値観が異なります。リタイア後の生活を幸せに暮らすには、自分にあった生活レベル、豊かさを実現していく必要があります。つまり、自分自身のファイナンシャル・ゴールを設定し、それを実現していくことがとても重要なのです。

もしも、

ファイナンシャル・ゴール = 毎年の貯蓄額×(リタイア時の年齢-今の年齢)+現在の貯蓄額+退職金

の場合は、特にリスクをとって運用したりせず、今のまま貯蓄を淡々と積み上げていけばよい、ということになります。

ただし多くの場合は

ファイナンシャル・ゴール > 毎年の貯蓄額×(リタイア時の年齢-今の年齢)+現在の貯蓄額+退職金

となります。その場合はなんらかの対策が必要ということになります。それでは、自分自身のファイナンシャル・ゴールを実現するためにはどうすればよいのでしょうか?

・お金を増やす方法は3つ

お金を増やす方法には3つあります。逆にいうと、この3つしかありません。

・収入を増やす

・支出を減らす

・運用する

この3つの中から、まず実行したら一番効果が大きいと思われるものから検討していきましょう。もし、配偶者が専業主婦やパートタイムの場合、子どもに手がかからなくなれば、働く時間を増やすことで世帯収入を大きく増やせるかもしれません。

一方、現在夫婦ともにフルタイムで働き高収入世帯の場合、支出が大きく膨れ上がっている可能性もあります。その場合は支出を見直すことが一番重要かもしれません。

そして、「運用する」があります。お金を増やす3つの方法から我が家では何をすべきか、一番効果が出やすいものは何なのかを考え、まずはそこから取り組んでみてください。

・ゴールベースの資産運用

「ゴールベースの資産運用」というのをご存じでしょうか? これはまさにファイナンシャル・ゴールを実現するための資産運用のことです。ゴールを達成するために、どういった手段で資産を増やし、どのくらいの資金を運用に回し、どのくらいのリスク・リターンをとって運用をしていけばいいのかをプランニングし、そのプランを実行していく方法です。

例をみてみましょう。

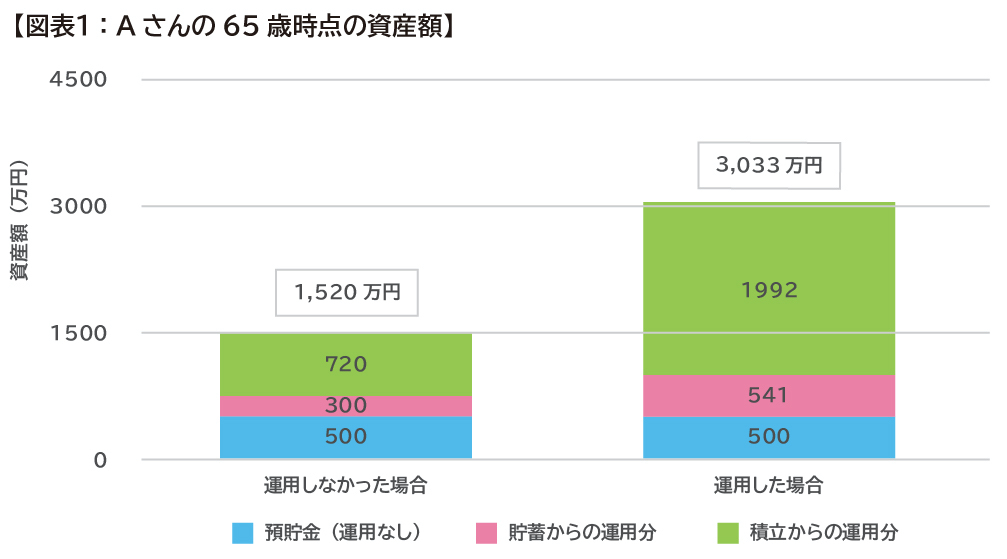

・世帯主Aさん 45歳

・65歳時点のファイナンシャル・ゴール 3,000万円(退職金は考慮しない)

・現在の預貯金 800万円

・積立可能額 月額3万円

この場合、運用しなかった場合の65歳時点のAさん資産額は

(3万円×12月×20年)+800万円=1,520万円

となります。これでは目標の3,000万円には全く届きません。

では、以下の対策をしたらどうでしょうか?

• 毎月の積立額3万円を6万円に増額し運用

• 預貯金800万円のうちの500万円は預貯金のままとし、残りの300万円を運用

• 利回り3%を目標に運用する

積立額の増額分は、配偶者の収入を3万円増やすことにより対応することにします。するとどうでしょうか、65歳時点で目標額の3,000万円を達成することができました。 全く実現不可能だったファイナンシャル・ゴールが、ちょっと見直すだけで実現可能になるのです。

あくまでも一例ですが、このように、理想とするファイナンシャル・ゴールを設定し、それを実現するためにはどのような手段があるかを考え実行していくのが、ゴールベースの資産運用です。リタイアまでの時間が長ければ長いほど、対策の選択肢は増え、負担も少なくなります。

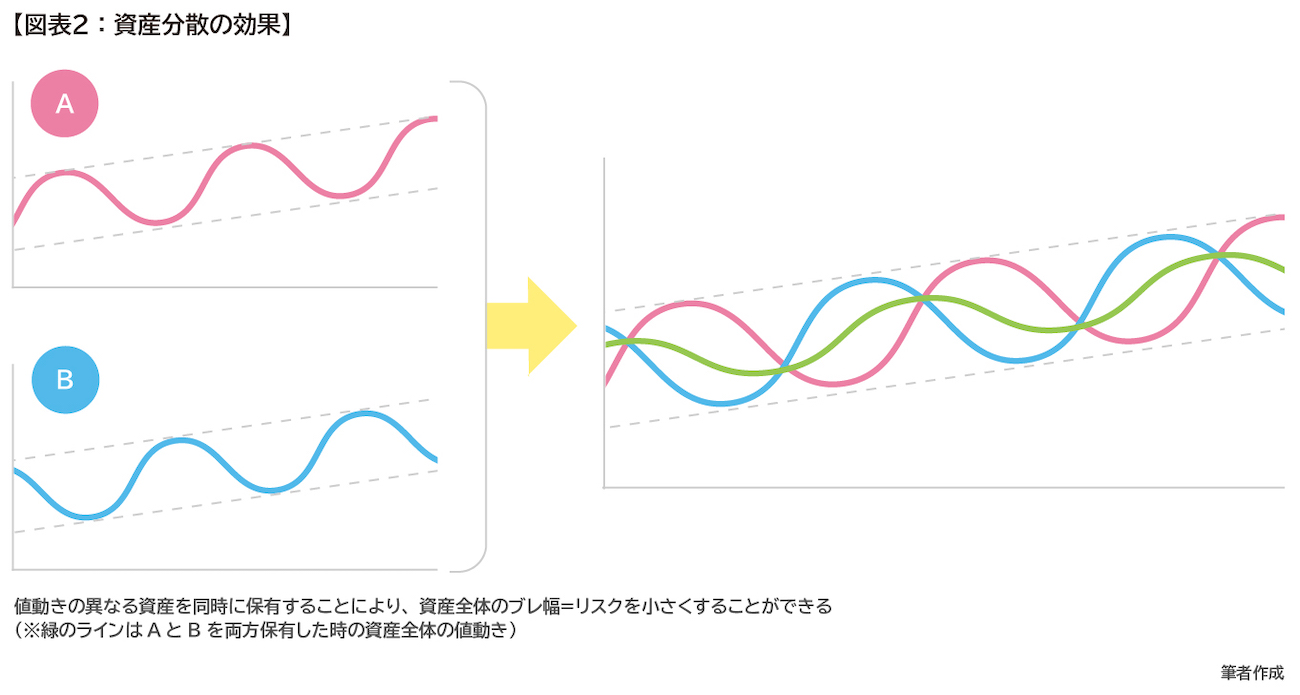

・運用は長期分散投資が基本

ゴールベースの資産運用は長期分散投資が基本です。分散投資には資産分散と時間分散がありますが、ここではリターンとリスクに大きな影響を与える「資産分散」についてみていきましょう。

資産分散投資とは異なる資産、つまり、国内債券、国内株式、海外債券、海外株式などに分けて保有することにより、リスクを抑えながら一定のリターンを得る運用手法をいいます。

資産運用のリスクとは価格のブレ幅のこといいます。価格変動の振れ幅が大きいことをリスクが大きい、ブレ幅が小さいことをリスクが小さいといいます。

債券や株式、国内外の資産ではそれぞれ価格の動き方が異なります。異なる値動きの資産を同時に保有すると、各資産の価格のブレ幅が相殺され、資産全体の価格のブレ幅、つまりリスクが小さくなるのです。

実はこの考え方は、ノーベル経済学賞を受賞したハリー・マーコウィッツ氏の「現代ポートフォリオ理論」からきています。資産運用業界では基本中の基本の理論なのです。

・短期投資は、資産形成には適さない

ここまでは、10年、20年という長期スパンの投資についてお話しをしてきました。しかし、読者の中には「短期的な投資はどうすればいいの?」と疑問に思う方もいるかもしれません。

短期投資は資産形成のための投資には向いていません。相場を読みながら、または買うタイミングをみながら、売ったり買ったりするスタイルの投資は、ある意味「趣味の投資」といえるでしょう。趣味なので、そういうのが好きな方だけがやればよいものであり、皆がやるべき資産形成のための投資とは全く種類が異なります。

短期投資で成功している方の多くは、企業の財務諸表を分析したり、相場をずっとフォローしたり、チァート分析で売買のタイミングを読んだりすることが好きな人達です。そこで利益を上げていくためには、そういう人達と戦っていかなければなりません。

多くの人に必要なのは、短期投資の戦いに参加することではなく、自分の資産形成のための一手段として資産運用を行っていくことではないでしょうか?

一番大切なのは「自分の理想とする人生を生きていくこと」です。そのためには「自分自身のファイナンシャル・ゴールを実現させること」が必要になります。その一手段として「資産運用を利用していく」のです。ここを間違えないようにしなければなりません。

プランに沿って行動し、結果を定期的に見直す

・資産運用と仕事は似ている

資産分散投資でリスクをコントロールしながら、ゴール達成に向けて長期で運用を続けていくこと、これが資産形成を実現させるポイントです。

市場はときには大きく変動することもあります。保有している金融商品の価格が下がれば、不安になり売りたくなります。また、価格が上がれば、利益を取るために売りたくなります。そんな感情をグッと抑え、惑わされずに淡々とプランを実行していくことが重要です。

しかし、運用を続けていくと、最初に決めた資産配分が崩れてくることがあります。そのようなときには定期的な「リバランス」が必要です。

例えば株式と債券を50%ずつ保有していたとします。しかし、株価が大きく上昇すると、株式の資産全体に対する配分が大きくなります。一般的に株式は債券よりも価格のブレ幅が大きいので、資産全体に対する株式の割合が大きくなれば、資産全体のブレ幅、つまりリスクも大きくなってしまいます。それを最初に決めた50%の割合に戻してあげること、これが「リバランス」です。

また、転勤や転職などにより、ライフプラン自体が変わることもあるかもしれません。そのようなときは、その都度プランを見直す必要もあるでしょう。プランは作って終わりではありません。きちんとプラン通りに実現できているかどうかを定期的に確認し、何か大きな変化があれば、新たな対応を考えていくことも必要です。

資産運用はある意味仕事と似ています。仕事も目標を立て、それを実現するためにはどうすればよいかを考え、対策を練り、実行していきますよね。

ゴールベースの資産運用も同じです。目標を立て、プランを練り、実行していきます。売上目標やそれを実現するためのプランなくして仕事が成功しないのと同じように、ライフプランやファイナンシャル・ゴールなくして理想の資産形成は実現しないのです。

※本ページに記載されている情報は2020年3月11日時点のものです

工藤 清美(くどう きよみ)

監修:株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー(CFP®︎)、1級FP技能士、ファイナンスMBA 相談業を中心に活動。金融商品の販売ではなく、お客様ファーストのもと、コンサルティングを提供する。米国に毎年視察に行き、最先端のノウハウを吸収。信頼できる士業などと一緒に資産運用や相続対策などの実行支援を行っている。