【FPが解説】子どもの一生、学費はいくらかかる?どう貯める?

子ども1人に1,000万円ともいわれる教育費。では、これは学費のことなのでしょうか?小学校から大学まで、学校に支払う学費は平均でいくらかかるのでしょうか?FPが、子どもの学費の目安や貯蓄の方法を解説します。

目次

子どもの教育費1,000万円はいつかかる?

子育てをしていると気になるのが、子どもの学費や教育費ではないでしょうか。計画的に準備したいものの、いつ、どれくらいのお金がかかるのかをイメージするのはなかなか難しいことがあるでしょう。

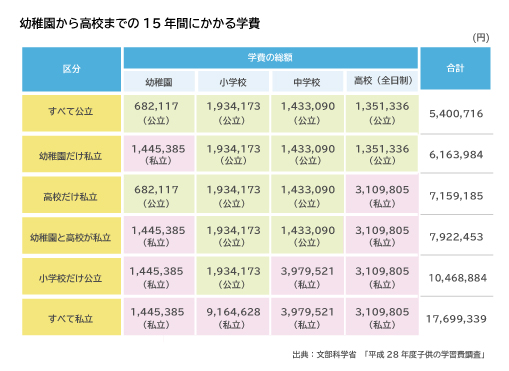

実際に、子どもの学費や教育費は進路によって大きく幅があります。文部科学省の「子供の学習費調査(2016年度)」によると、幼稚園から高校まで、すべて公立に通った場合にかかる費用は全部で約540万円。これに対してすべて私立に通った場合は約1,800万円です。

では、ずっと公立なら1,000万円なくても足りるのでしょうか? もし大学に進学するなら、そうはいきません。日本政策金融公庫によると、大学の入学時には約88万円、在学中には年間で約157万円かかるという調査結果があり、大学4年間で約700万円かかることになります。

これらを合計すると、幼稚園から高校まですべて公立に通い、その後4年制の大学に通った場合にかかる費用は約1,240万円になります。つまり、「子ども1人あたり1,000万円」といわれる数字は、高校まででおよそ半分の500万円、大学の4年間でさらに500万円以上かかることを意味しています。

特に大学でかかるお金は、子どもが一人前になる直前の4年間だけでかかります。高校までの18年間でかかるお金は家計の収支からやりくりしつつ、大学進学時にかかるお金を同時に貯めるようにしておくと、効率的に準備できるのではないでしょうか。

学校に払う学費はいくらかかる?

しかし、小学校から高校まで、学校に通わせながら大学の費用を貯めるとなると、毎月の家計であてるべき教育費は大きくなりそうです。また、学校に支払う学費は簡単に削るわけにいきません。高校までには毎年どれくらいのお金がかかり、そのうち学校に支払う学費はいくらくらいなのでしょうか?

●私立の学費は平均で年間80万円~100万円

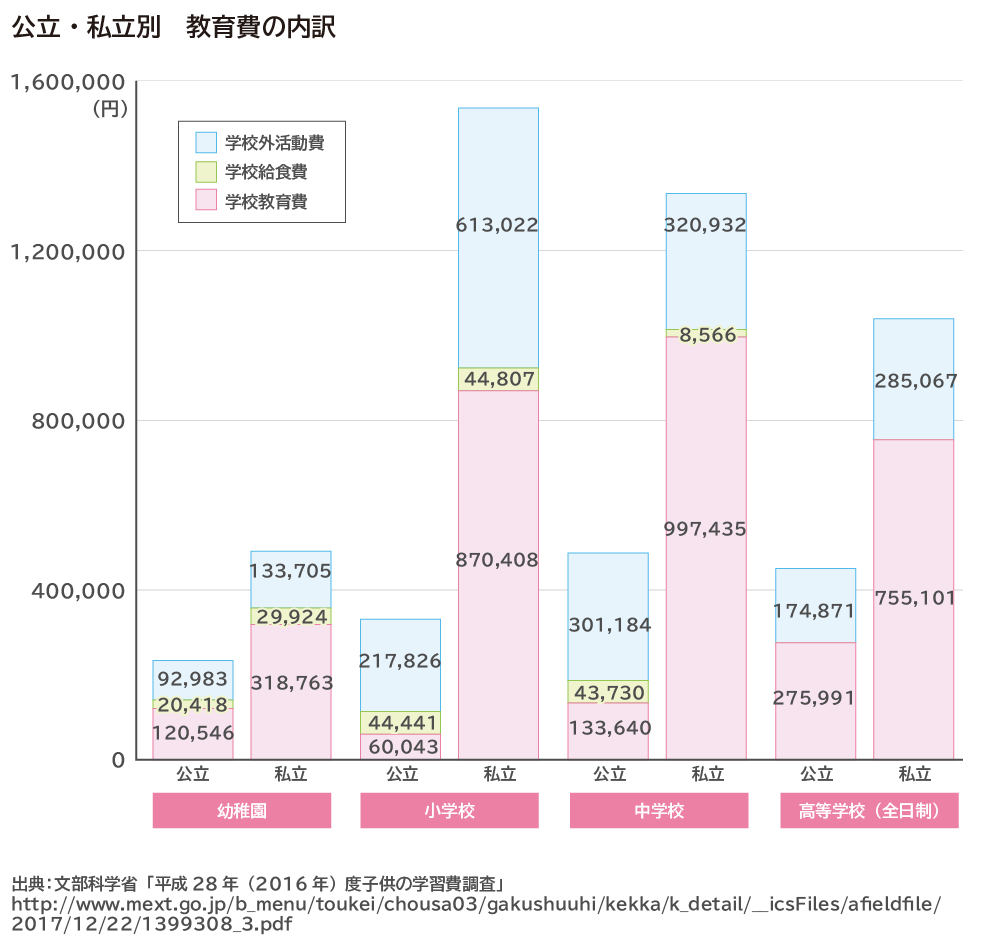

上述の文部科学省の調査で、幼稚園から高校まで、公立・私立別に1年間に支出している教育費の内訳をみてみると、公立の小中学校を除くと、教育費のうちおもに「学校教育費」の部分が多くを占めることがわかります。

学校教育費には、授業料、入学金、修学旅行や遠足、社会科見学、クラブ活動など課外活動にかかる費用、教科書代、学用品、実験や実習の材料費、生徒会費やPTA会費などが含まれます。ですから、これらが学校に支払う、いわゆる「学費」にあたります。

特に私立では、学校に支払う学費が多いようです。小学校から高校まで、いずれも年間およそ80万円~100万円かかっています。

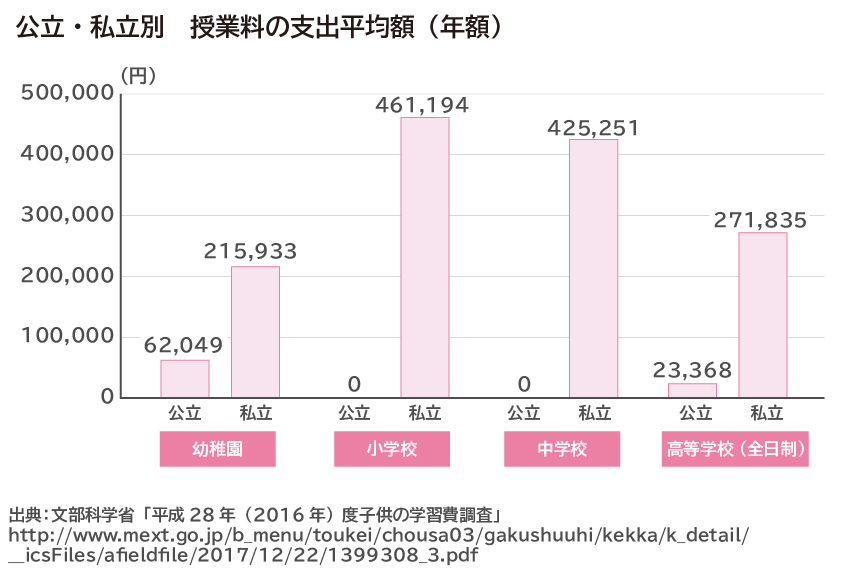

●授業料にはいくらかかる?

現在、日本の公立小中学校では授業料はかかりません。しかし私立の場合には学費のなかで最も多くを占めるのは授業料でしょう。小学校が最も高く、平均で約46万円、中学校では約42万円、高校では約27万円です。特に小学校は6年間ありますから、平均でも総額280万円近くになる計算です。

授業料は学校生活の中で最も根幹にあたる部分ですから、入学したらきちんと支払いたいもの。学校のパンフレットや募集要項には必ず金額が明記されていますから、受験前に確認しておくようにしましょう。

学校によっては、年間の授業料を半年ごとに納入できることがあります。子どもを進学させたい学校の授業料の納入方法や頻度も合わせて確認しておくとよいですね。

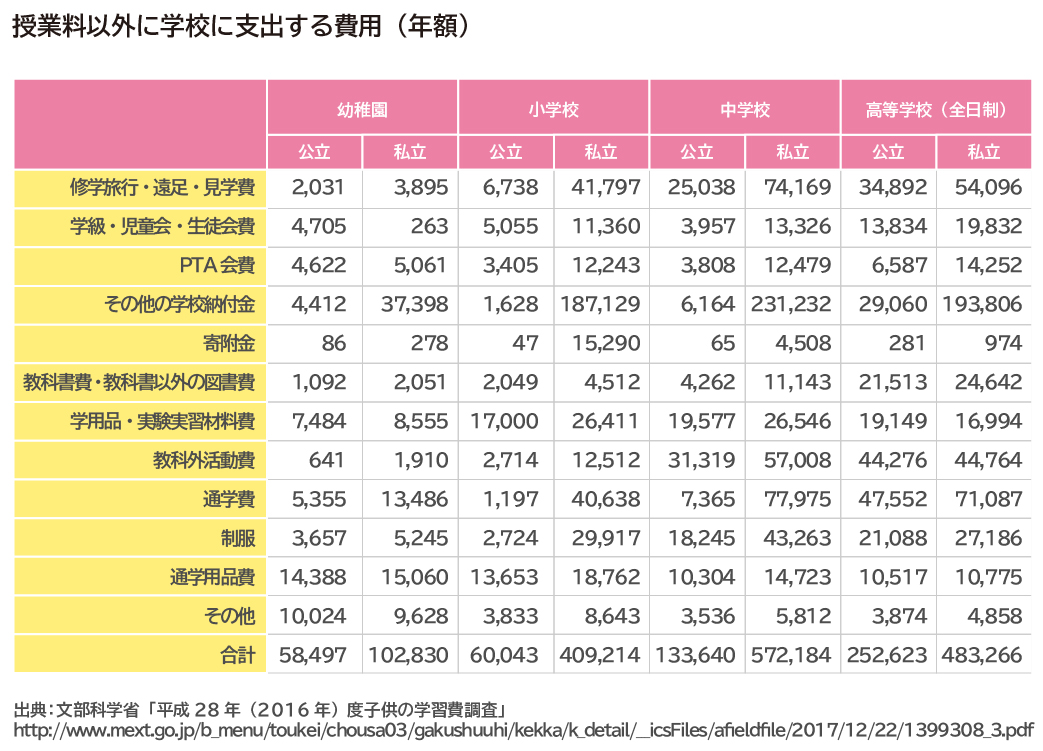

●授業料以外の学費もあなどれない

学費というと授業料がメインのイメージがあるかもしれませんが、実はそれ以外の出費も少なくはありません。学校内の施設設備費などにあてられる学校納付金、修学旅行や遠足、PTA会費、学用品や教科外の活動費、制服などにかかる費用です。私立では小学校以降、授業料以外の支出が平均でも年間40万円以上かかっているようです。公立でも幼稚園と小学校で約6万円、中学校では約13万円、高校では約25万円にのぼります。

このうち学校納付金は入学前に案内されるのが一般的ですが、修学旅行や学芸会、運動会、後援会費などは都度徴収されることもありますし、年によって金額が変わることもあるでしょう。

また、通学にかかる交通費は学校と自宅の立地によって異なりますし、通学用品、クラブ活動にかかる費用などは子どもによって異なります。中学校以上では公立でも制服を着る学校が多いですが、成長期にはすぐにサイズが小さくなってひんぱんに買い替えるかもしれません。

さらに、私立の場合は学校によって任意で寄付金を納入する習慣のあるところもあります。家庭の判断にはなるものの、学校のパンフレットなどではあまり事前に把握しづらいお金が想定外にかかるケースもあるようです(図表の「寄付金」には、学校全体として集まった寄付金を生徒の人数で割った数字が記載されており、個人が納入した寄付金額は含まれていません)。

ですから、学校の募集要項などに書いてある学校納入金はもちろん、学校生活の中で随時かかるお金も想定して、ゆとりをもって教育資金を準備しておくことが大切です。

●大学の学費は高騰している

また、大学に進学すればさらに学費がかかります。

日本政策金融公庫の調査によると、国公立に進学した人が支出した金額の平均は、入学時に約80万円、在学時に年間約115万円で、4年間の合計は約540万円。これに対して私立大学では、文系で約730万円、理系で約825万円です。

国公立でも4年間で500万円以上かかりますが、私立大学ではさらに200万円~300万円必要ということです。

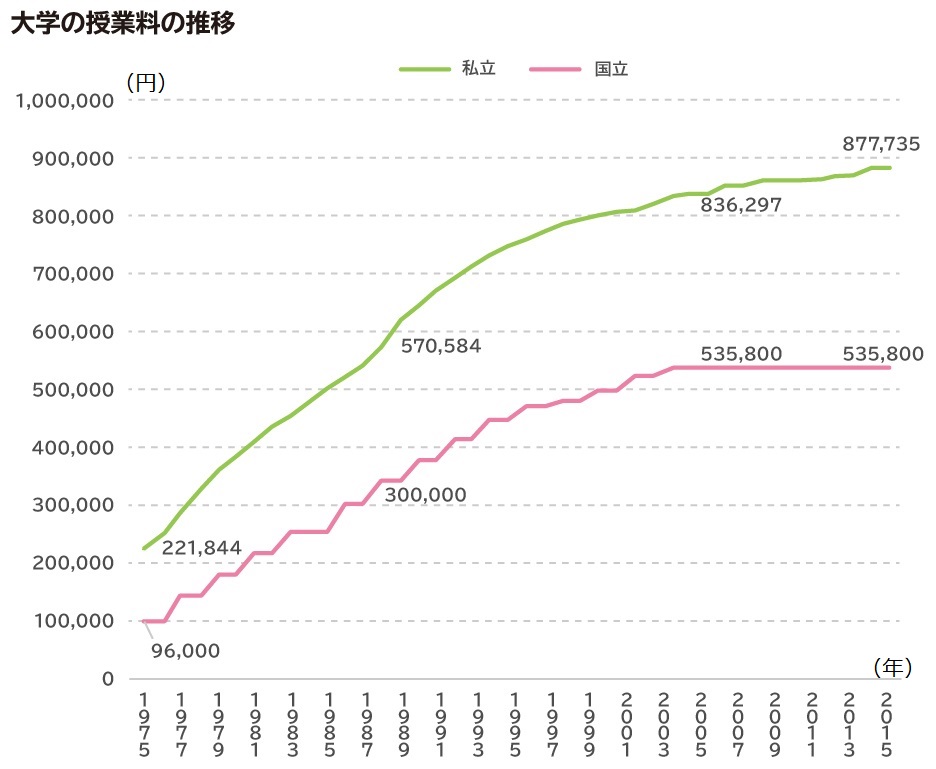

しかも、大学の学費は近年大幅に上昇傾向にあります。国立大学の年間授業料は1988年には30万円でしたが、1998年には46.9万円、2005年以降は53.5万円と、1.8倍上昇しました。

私立大学の年間授業料の平均も、1988年の57万円から10年後には77万円、2005年には83万円へ上昇し、さらに2017年には88万円まで上昇しています。

文部科学省「国公私立大学の授業料等の推移」より筆者作成

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2017/12/26/1399613_03.pdf

これにはインフレによる物価の上昇も多少は影響していますが、それ以上に国の大学に対する交付金の削減や2004年に行われた国立大学の法人化などで大学の経営が難しくなり、学生の学費からまかなう流れが強まっていることが要因のようです。

このため、大学の学費はかつてに比べて家計への負担になりがちです。

教育の無償化で学費はゼロになる?

このように、大学にかかる学費の負担が増していることを受けて、2020年から高等教育の無償化が始まります。おもに低所得の世帯の学生を対象に、入学金や授業料が減免され、給付型の奨学金が拡充されます。

対象になるのは、大学、短期大学、高等専門学校、専門学校に進学する学生です。2020年度に在学する学生なら、新入学だけでなく在学生も対象になります。

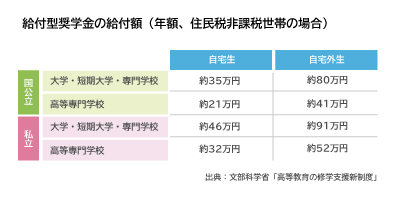

授業料の免除で軽減される金額は、世帯の所得や進学先によって異なります。たとえば住民税非課税の世帯では、国公立大学に進学する場合、入学金約28万円、授業料約54万円を上限に免除されます。

また給付型奨学金は、日本学生支援機構が学生に支給します。日本学生支援機構の奨学金には貸与型のものもありますが、今回拡充される奨学金は返還不要です。給付される金額は世帯の所得などによって異なります。住民税が非課税の世帯の場合、国公立の大学や短大、専門学校に自宅から通う学生には約35万円、一人暮らしなど自宅外から通う学生には約80万円が支給される予定です。自宅外から大学に通う場合には4年間で約320万円を受け取れることになります。

また、住民税が課税されている世帯でも、一部は減免や奨学金給付の対象になります。家族構成などによって異なりますが、たとえば4人家族で年収270万円~300万円の世帯の学生の場合、住民税非課税世帯が受ける減免や給付の2/3を支援してもらえます。

支援を受けるには、申込時にレポートなどで学習に対する意欲を表明して、審査を受けます。また、進学後にはきちんと授業に出席しているかなど、学習状況を確認されます。

進学先や減免される割合によりますが、授業料や入学金は最大で全額を減免してもらうことができます。施設使用料など、それ以外に大学でかかる学費は一部負担する可能性がありますが、給付型奨学金と合わせて受けることで、費用を大幅に軽減できるのではないでしょうか。

子どもの学費、いつから、どう貯める?

わが子のためを思うと、できるだけお金の心配をせずに希望する学校に進学させてあげたい。そう思うのが親心でしょう。しかし決して少なくない学費は、簡単に準備できるものでもありません。

では、子どもの学費はいつからどのように貯めていけばよいのでしょうか。

●教育資金を貯めながら万が一に備えるなら学資保険

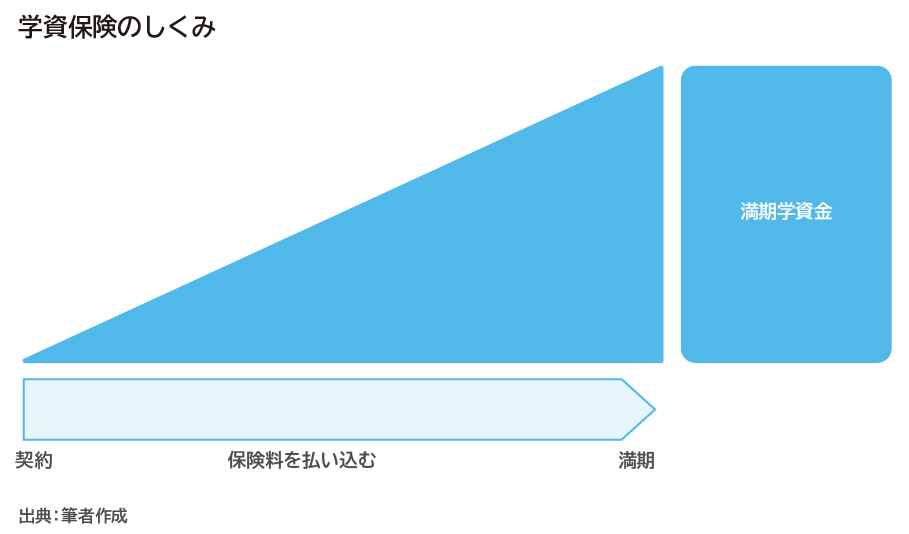

学費の準備方法としてまず検討する人が多いのが学資保険でしょう。学資保険は、貯蓄機能のある生命保険のひとつです。民間の生命保険会社が取り扱っています。

毎月支払う保険料の一部を積み立てて、満期になると満期金・満期学資金を受け取れます。満期の時期を大学入学予定の18歳などに設定するタイプのほか、中学校や高校に進学する13歳や16歳など、満期を迎える前に一時金を受け取れるタイプもあります。

学資保険は生命保険のひとつなので、契約中に万が一親(契約者)が死亡したときや、病気や傷害など保険会社が所定する「高度障害」の状態になったときには、保険料の払込みが免除されます。また、それまでに払い込んだ保険料は「死亡給付金」として戻ってきます。一時金の受け取り時期や満期を迎えると、学資金を予定どおり受け取れます。

積み立てた保険料の一部は、将来の一時金や満期金の受け取りに備えて保険会社が運用します。多くの商品では運用の結果にかかわらず、保険会社は契約時に定めた一時金や満期金を支払うことになっています。払い込んだ保険料に対して、一時金や満期金で受け取れる金額の割合を「返戻率」といい、これが100%を超えるものは支払った以上に受け取れることを表します。かつては返戻率が110%や115%などの商品が多くみられましたが、近年はマイナス金利の影響を受けて、返戻率はそれほど高くないものがほとんどです。

とはいえ、着実に学費を貯めながら、もしも亡くなってしまったときにも子どもに進学資金を残してあげる方法として、検討してもよいでしょう。

●学資保険に入るタイミングを逃したなら、終身保険を活用する方法もある

学資保険は、子どもを対象にして契約します。ですから子どもがいることが前提です。一部では妊娠中に契約できるものもありますが、子どもが生まれるずっと前から契約することはできません。

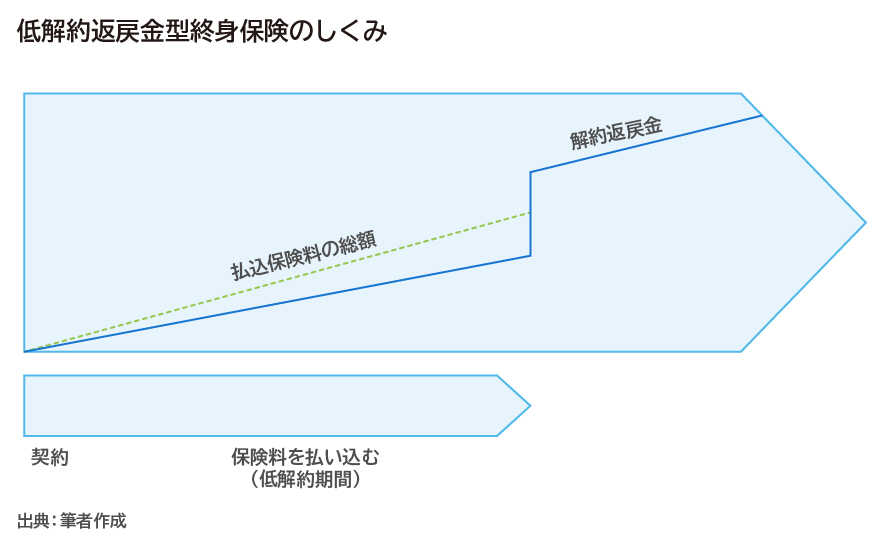

これに対して、子どもの有無に関係なく貯蓄をできるのが終身保険です。終身保険は本来、万が一死亡したときに遺族に保険金がおりる保険ですが、後で解約することを前提に契約すると、貯蓄代わりに活用できます。終身保険は解約すると「解約返戻金・解約払戻金」が戻ってくるためです。

契約から一定期間を過ぎると、払い込んだ保険料以上の払戻金が戻ってくるケースがあるため、このタイミングを子どもの進学時期に合わせて契約すると、学資保険替わりとして活用できるのです。契約する条件によって異なりますが、学資保険よりも返戻率が高くなることがあります。

なかでも、学費の貯蓄目的では「低解約型」と呼ばれるタイプがよく用いられます。これは、一定期間までは解約返戻金が全くないか、低く抑えられている代わりに、払い込む保険料も抑えられているタイプの終身保険です。低解約期間に解約をするとほとんど返戻金が戻ってきませんが、この期間を過ぎると、解約しても払い込んだ保険料総額以上の解約返戻金が戻ってくるように設計されていることが多いです。

低解約期間を子どもの進学時期以前に設定すると、入学金や授業料にあてることができます。

終身保険は、子どもではなく親を対象(被保険者)にして契約するため、親の年齢や性別によって保険料が異なり、また健康の告知が必要です。一方で子どもの年齢は問われません。反面、学資保険は子どもが0歳から12歳までなどの年齢制限がありますので、もし学資保険に入るタイミングを逃した場合でも、終身保険なら学費の貯蓄を始められるかもしれません。

●運用で増やすならつみたてNISAやジュニアNISA

学費は子どもの進学に関わるお金ですから、できるだけ安全確実に貯めたいところですが、大学進学など、学費が必要になるタイミングまでに時間があるなら、運用をしながらお金を準備するのも一つの方法でしょう。

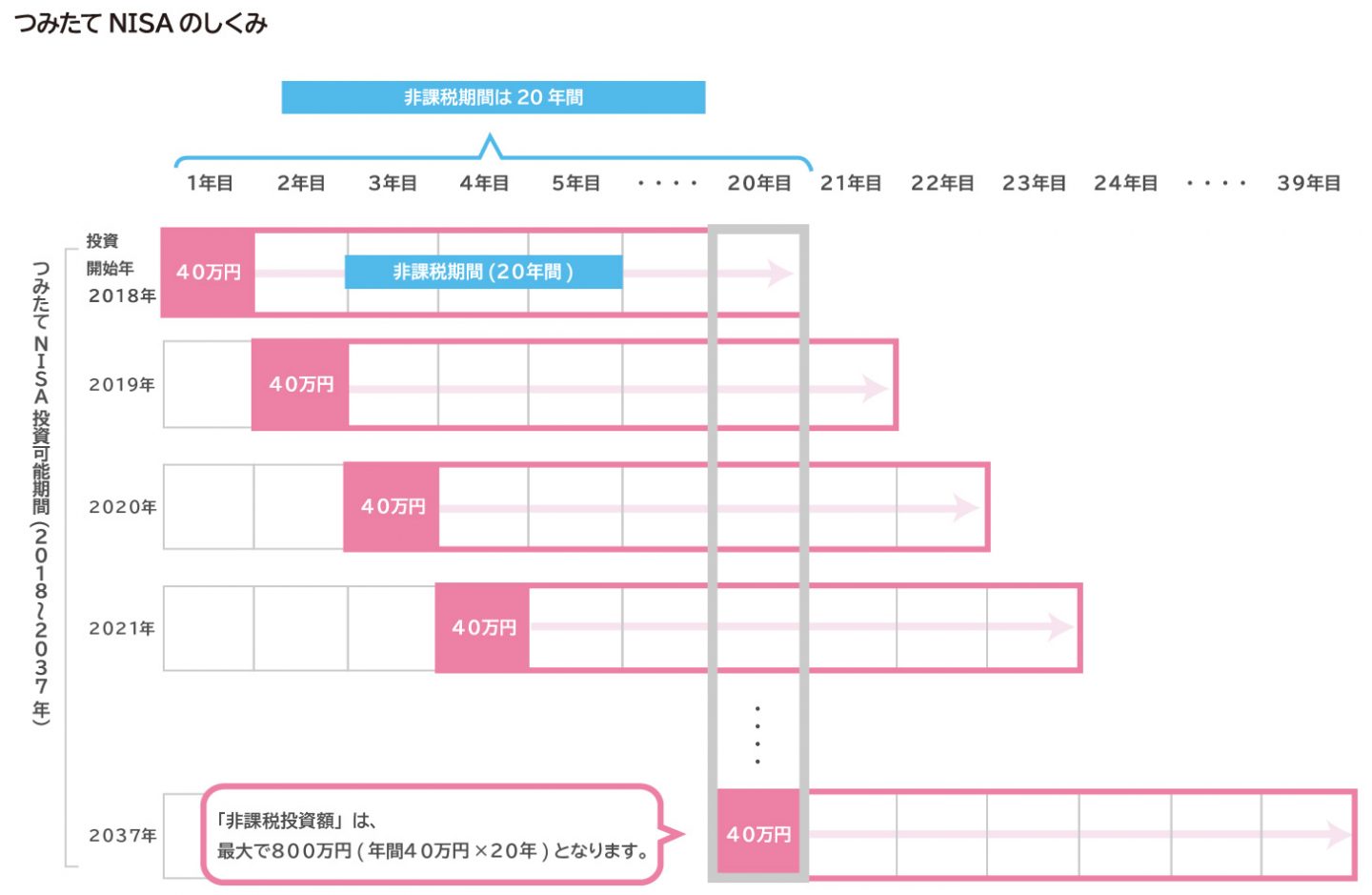

運用する方法にはさまざまなものがありますが、たとえばつみたてNISAは、投資信託を積み立てると毎年40万円分の投資額までは利益に最長20年間、税金がかからない制度です。

投資信託に投資をして分配金を受け取ったり、値上がり益が出たりしたときには、通常20.315%の税金が差し引かれますが、「つみたてNISA」専用の口座を開設して投資をすると非課税になります。つまり、月々約3.3万円分の投資までは、利益がそのまま手取りになります。毎月の積立額は金融機関や投資信託の種類によって、毎月1,000円から1,000円単位などで設定できます。

非課税になる期間は最大20年間ですが、途中で引き出すこともできます。子どもの進学までに少しずつ運用をして、増やしてから引き出すこともできるかもしれません。

つみたてNISAをするには、証券会社や銀行などで口座を開設します。年齢制限はありませんので、好きなタイミングで始められます。

出典:金融庁NISA特設ウェブサイト「つみたてNISAの概要」より

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

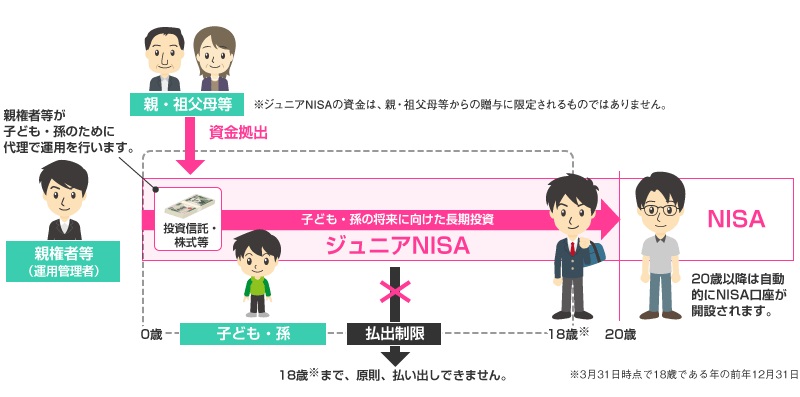

まとまったお金を運用するなら、ジュニアNISAもあります。子どもの代わりに親や祖父母が投資信託や株式を購入して運用すると、毎年80万円の新規投資額までに関わる値上がり益や分配金・配当金などに、最長5年間は税がかかりません。

運用した投資信託や株式は、子どもが18歳になると引き出すことができます。

2019年現在、2023年までの期間限定で利用できる制度ですが、これ以降も、年間80万円の新規投資額の範囲で購入した分については、子どもが20歳になるまでは引き続き非課税で保有できます。

非課税になるのは5年間ですので、長期間にわたると税はかかるものの、子どもの進学に合わせてお金を準備してあげる方法として活用できそうです。

出典:金融庁「ジュニアNISAの概要」より

https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html

教育にかかるお金は決して小さくありません。「1人1,000万円」ともいわれますが、子どもの進路によっても差があります。

まずは現在の平均額などを目安に、わが子にいくら、いつまでに、どのように準備するかを計画してみましょう。わが子の成長とともに想定外のお金がかかることも想定して、ゆとりをもって準備していきたいものですね。ファイナンシャル・プランナー(FP)に相談すると、教育資金をいくら貯めればよいか、どのような方法で準備するかについて、具体的なアドバイスを受けられるのではないでしょうか。

※本ページに記載されている情報は2019年8月16日時点のものです

【参考文献】

■文部科学省 「子供の学習費調査 結果の概要(平成28年(2016年)度)」

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/__icsFiles/afieldfile/2017/12/22/1399308_3.pdf

■日本政策金融公庫 「教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

■文部科学省 「2020年4月から実施予定の高等教育の修学支援新制度の概要」

http://www.mext.go.jp/a_menu/koutou/hutankeigen/index.htm#shinki

■金融庁NISA特設ウェブサイト「つみたてNISAの概要」

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

■金融庁「ジュニアNISAの概要」

https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html

加藤 梨里

マネーステップオフィス株式会社

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役<br> 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。<br>