入学金や授業料…大学入学にかかる費用はいくら?大学無償化もチェック

子どもの大学入学の費用は、どのくらい必要なのでしょう?入学金や授業料のほか、受験にかかる費用や一人暮らしの準備費用も気になるところです。2020年4月から始まった大学無償化の情報もチェックし、早めに対策を立てておきましょう。

目次

大学の入学金や授業料って進学先によってどう違うの?

大学に進学するには、受験費用や初年度納入金など入学前にまとまったお金が必要です。大学や学部によって異なる授業料や入学金について基本的な情報を押さえた上で、我が家ではどのくらいの費用がかかるのかを予想し、早めに準備しておきましょう。

●受験にかかるお金

センター試験は、国公立大学の1次試験になる他、多くの私立大学入試でも利用でき、毎年多くの受験生が受験しています。

2020年度までのセンター試験の受験料は3科目以上で1万8,000円、2科目以下の場合は1万2,000円で、成績通知を希望する場合は別途800円が必要でした。

国公立大学の2次試験を受ける場合はさらに2次試験受験料として1万7,000円必要。「センター試験」は、2021年度から「大学入学共通テスト」に変更されますが、受験料は据え置くとのことです。

私立大学は入試の形態によって受験費用が異なり、一般的に、センター(共通テスト)利用入試は2万円程度、一般入試(一般選抜)は3万円~3万5,000円程度かかります。

複数の大学を受験すると受験料もかさみます。同じ大学で複数の学部や学科を受ける場合の割引制度がある場合は、活用する方法もあります。

また、遠方の大学を受験する場合、交通費や宿泊費用も必要です。親が付き添う場合には、親の費用もかかることを考慮に入れておきましょう。

入学手続きの期限によっては、「滑り止め」の大学の入学金が必要な場合もあります。受験に必要なコストとして見込んでおくと良いでしょう。

●入学にかかるお金

入学する大学が決まったら、入学金と前期分の授業料および施設費等を納付期限までに支払う必要があります。これらは、入学前に納入しなければなりません。

また、入学して数カ月後には、後期分の授業料や施設費等の支払いがやってきます。少なくとも大学の初年度納入金は、受験前までに確実に準備しておきたいところです。

国立大学は、入学金、授業料とも文系、理系問わず基本的には同じ金額です。

公立大学は、授業料は国立大学と同額程度というところが多いのですが、入学金はその自治体に居住している場合と自治体外から進学してくる場合で大きく異なるところもあります。また、国公立大学でも、施設費や実習費が別途必要なところもあります。

私立大学は、大学や学部によって費用は大きく異なります。一般的には文系より理系の学部の方が高く、特に医学部や歯学部など医療系の学部はかなりの金額になります。

大学の初年度納入金及び在学中にかかるお金は以下のようになっています。

●自宅外通学の場合の生活準備費用

国公立大、私立大ともに、自宅外通学の場合は、前払い分家賃や敷金・礼金の費用、家電・生活用品等を揃えるために、まとまったお金が必要です。

日本政策金融公庫の「平成30年(2018年)度教育費負担の実態調査結果」によりますと、自宅外通学を始めるためにかかった費用は、入学者1人あたり平均で37万4,000円だということです。

ただし、50万円以上かかったという方も全体の約3分の1にあたる33.5%いますので、進学先のエリアの家賃相場や生活用品をどのくらい購入するかで大きく異なると考えられます。

自宅外通学の可能性がある場合は、生活準備のための費用も入学前にかかる費用として見込んでおきましょう。

自宅生と下宿生、大学生の「暮らし」にかかる費用は?

大学にかかるお金は学費だけではありません。下宿生は家賃や光熱費、食費などの生活費が別途必要ですので、家庭からの仕送りがどれくらい必要なのか気になるところです。

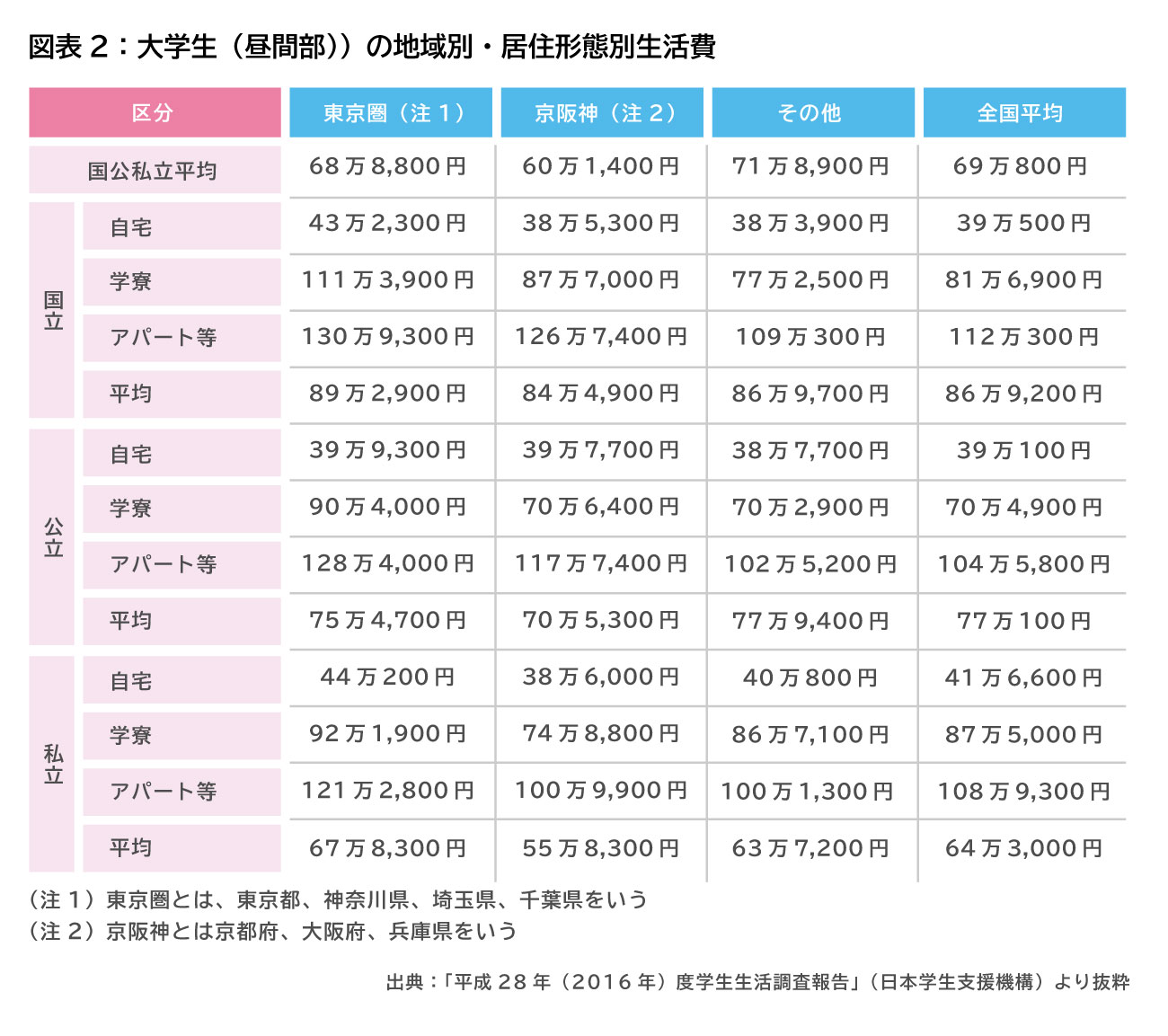

●大学生の生活費は自宅生と下宿生でどのくらい違う?

自宅から離れた大学に進学すると、学生寮やアパートに入ることになりますので、自宅生に比べて生活費の負担が大きくなります。

日本学生支援機構が行っている「平成28年(2016年)度学生生活調査報告」から、居住形態による大学生の生活費の違いを見てみましょう。

上記の調査結果を見ると、国公私立を問わず、自宅より学生寮、特にアパート等の生活費が多くなっているのがわかります。

日本政策金融公庫の「平成30年(2018年)度教育費負担の実態調査結果」によると、自宅外通学者への仕送り額の平均額は、年間で約91万円(月額約7万5,000円)となっています。

居住地以外の大学に進学する可能性がある場合、また自宅から通える範囲に大学がない場合などには、生活費の仕送りの負担を考え、対策を立てておく必要があります。少しずつでもいいので、大学進学資金とは別に、仕送り用の積立てをできるといいでしょう。

●お小遣いや仕送りだけでは足りない?大学生のアルバイト事情

自分で自由に使えるお金が欲しい場合や、少しでも親の負担を減らすためか、生活費やお小遣いをアルバイトで補っている学生も多くなっています。また、自宅生でもお小遣いはアルバイトで賄っているという場合も多そうです。

「平成28年(2016年)度学生生活調査結果(日本学生支援機構)」によりますと、大学生(昼間部)の83.6%がアルバイトを行っているということです。これは、前回の2014年度から10.4%増と大幅な増加を示し、過去最高だということです。

また、同調査によると、大学生(昼間部)の収入総額は196万5,900円。内訳は、家庭からの給付が約118万円(約60%)、奨学金が約38万5,000円(約20%)、アルバイトが約35万6,000円(約18%)、定職・その他が約4万4,000円(約2%)ということです。

つまり、大学生のアルバイト収入は平均して月に約3万円程度と推測できますが、家庭からの仕送りが少ない学生や、全くないという学生は収入をアルバイトに頼らざるを得ず、平均以上にアルバイトをしていると思われます。

しかし、アルバイトに力を入れすぎると学業や就職活動がおろそかになってしまう可能性も。後述の奨学金の利用も検討しながら、無理のない範囲でアルバイトをするのが理想です。

子どもにあまり無理をさせないためには、家庭からの教育費や仕送りの負担割合を増やしたいところ。早めに家計を見直すなどの対策を立てておきたいものですね。

大学無償化の柱は、「給付型奨学金」と「授業料等の減免」!

国立大学でも4年間の学費は約250万円、私立大学の場合は文系なら430万円程度、理系では600万円程度かかります。

このような高額な学費の負担や仕送りの費用を補うため、奨学金を利用する方も増えています。2020年4月から始まった大学無償化が利用できるのか、その内容もチェックしておきましょう。

●奨学金にもいろいろある。給付型と貸与型の違い

まずは「給付型」と「貸与型」の奨学金の違いを押さえておきましょう。

給付型の奨学金は、返還の必要のない奨学金です。それに対して、貸与型の奨学金は、卒業後に返済しなければならない奨学金です。

●日本学生支援機構の奨学金

奨学金の中で一番利用者が多いのが「日本学生支援機構」の奨学金です。

2016年度は、大学生(昼間部)の80.8%が日本学生支援機構を利用しており、その他の奨学金(大学独自の奨学金、地方自治体や公益団体などの奨学金)利用者も10.5%います。

日本学生支援機構とその他の奨学金を併用しているという方も8.7%います(「平成28年(2016年)度学生生活調査報告」(日本学生支援機構)より)。

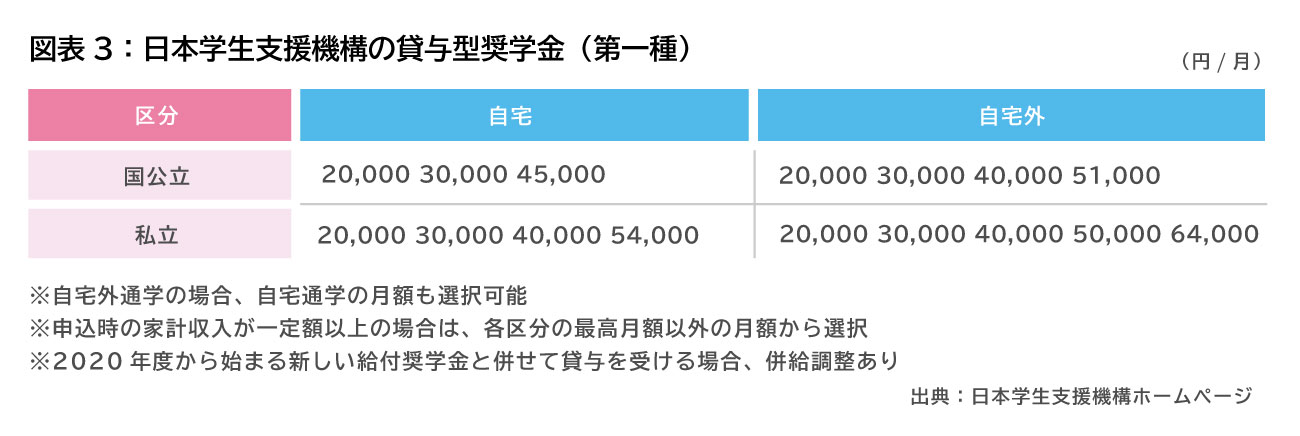

日本学生支援機構の奨学金には給付型と貸与型があり、さらに、貸与型は「第一種(無利息)」と「第二種(上限年3%の利息が付くタイプ)」の2種類に分かれます。

第一種は、進学する大学が国公立・私立、自宅・自宅外通学かによって、下表のように貸与額が異なります。

第二種は月額2万円から12万円で、1万円刻みで選択できます(私立大学の医・歯学課程は4万円、薬・獣医学課程は2万円の増額が可能)。

成績や家庭の収入基準を満たさなければ利用できず、第一種の方が第二種より基準が厳しくなっています。

また、入学時には入学金などの費用もかかることから、入学した月の分の奨学金の月額に、一時金として増額して貸与する「入学時特別増額」という制度もあります。

10万円から50万円まで、10万円刻みで5種類の金額から選択できる利息付きの奨学金となっています。

返済不要の給付型奨学金は学業成績や収入の採用基準が厳しく、日本学生支援機構の2019年度の採用者は1万8,915人だということです。

2020年度は後述の「高等教育の修学支援新制度(大学無償化)」として実施されます。

●高等教育の修学支援新制度(大学無償化)とは?

2020年4月より、「高等教育の修学支援新制度」、いわゆる「大学無償化」が始まりました。実際は、大学だけでなく短大、高専、専門学校での学びを支援する制度です。

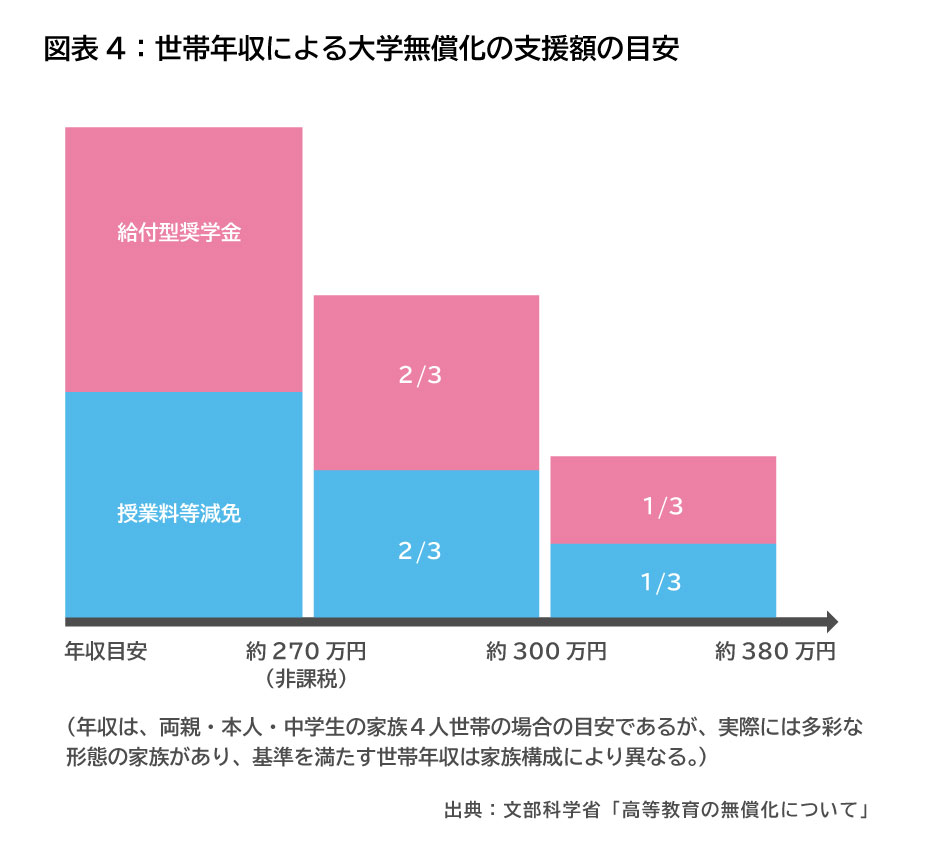

「授業料等の減免」と「給付型奨学金の拡充」の2つの大きな支援があります。支援を受けるには、住民税非課税世帯およびそれに準ずる世帯の学生であって、明確な進路意識と学ぶ意欲があることが必要です。

授業料減免の年間上限額(年額)は、国公立大で53万5,800円、私立大で70万円です。

また、入学金減免上限額(1回限り)は国公立大で28万2,000円、私立大で26万円です。

授業料減免は大学進学後、又は入学手続き時に申込みます。この制度により、支援対象者は、国立大学では入学金、授業料が実質無料になり、私立大学では上限を超えた部分を自分で負担することになります。

給付型奨学金は、高校を通じて申込む「予約採用」と、進学先を通じて申込む「在学採用」があります。

給付型奨学金の額は、国公立大は自宅生が年額約35万円、自宅外生が約80万円、私立大は自宅生が約46万円、自宅外生は約91万円となっています。

大学無償化は、住民税非課税世帯は満額の支援を受けられますが、それに準ずる世帯では、下図のように世帯年収に応じて段階的に減額されます。

●奨学金を利用する場合の注意点

「平成28年(2016年)度学生生活調査結果(日本学生支援機構)」によりますと、何らかの奨学金を利用している大学生(昼間部)の割合は、48.9%と約半数にもなります。

奨学金は、申請手続き期限を過ぎると利用できません。受験の時に慌てて探すのではなく、1、2年前から情報収集に努めると良いでしょう。

また、入学後でも申込みができる奨学金もありますので、大学のホームページなどを定期的にチェックしておきたいですね。

また、奨学金は支給開始が「入学後」になります。「入学前」に納付する必要がある入学金や前期授業料などの費用には利用できませんので、注意しましょう。

入学前に必要な費用が手持ちの資金で足りない場合は、国の教育ローン(日本政策金融公庫)や民間の金融機関の教育ローン等を利用することになります。

また、奨学金には様々な種類があり、利用できる条件や金額、返済義務の有無も異なります。奨学金にはどんな種類があるかを理解し、利用する場合には、まず、返済不要の給付型が利用可能かどうかを検討しましょう。

給付型が利用できない場合、貸与型を検討することになりますが、返済が必要になります。

貸与型奨学金を利用する場合には、どのくらいの金額を利用するか、またどのように返済していくか計画を立てるなど事前によく検討しておくことが必要です。返済が滞ったらペナルティがある場合もありますのでよく確認してきちんと返済するようにしましょう。

大学進学資金準備は計画的に!なるべく早く準備を始めよう

大学進学資金の準備は、早ければ早いほどいいと思います。

児童手当は、第1子と第2子は1人につき3歳まで月額1万5,000円、中学校卒業まで1万円支給されます。また、第3子以降は1人につき小学校卒業まで月額1万5,000円、中学校卒業まで1万円支給されます。ただし、所得制限限度額以上の場合は特例給付として月額一律5,000円支給です。

児童手当をそのまま預貯金に回せば最大で198万円貯めることができます。生活費として使わないように別口座にしたり、積立の預貯金にしたりするなど工夫して、自動的に貯める仕組みを作りましょう。

進学資金を預貯金で貯める方法だと使ってしまうのが心配という方は、学資保険や低解約返戻金型終身保険などの保険商品を利用しても良いでしょう。

保険商品は口座引き落としやクレジットカード払いで強制的に保険料を支払わなければいけませんので、解約をしなければ教育資金を貯めていくことができます。

学資保険の中には出産予定日の数カ月前から加入できる商品もありますが、子どもの年齢が一定以上になると加入ができませんので注意しましょう。近年の低金利の影響で、保険商品は予定利率が低く、元本割れしてしまう商品もあります。

保険商品は、契約者に万一のことがあっても保障が続き、育英年金や死亡保険金が出ます。払込保険料に対する受取金総額の割合を表す「返戻率」を重視するのか、また保障内容を重視するのか、ポイントを絞って商品を選ぶと良いでしょう。

また、最近の大学受験は推薦入試(学校推薦型選抜)やAO入試(総合型選抜)を利用する割合も高くなっています。

これらの入試は一般的に夏から秋にかけて行われ、早めに合格が決まります。保険商品で教育資金を準備する場合には、入学手続きに必要なお金が間に合うよう、満期金の受け取り時期に注意しましょう。

教育資金の一部は、「殖やす」ことを念頭に、少額から利用できる投資信託やETF(上場投資信託)を少しずつ購入し、運用しながら準備する方法もあります。こういった運用商品の分配金や売却益を非課税で利用できる制度がいくつかありますので利用を検討しても良いでしょう。

例えば「つみたてNISA」は長期投資を目的とした制度で、年間40万円まで最長20年間利用できます。また、年間120万円まで最長5年間非課税投資ができる「NISA」でも投資信託や株式を購入することができます。

ただし、「つみたてNISA」と「NISA」は併用できませんので、利用する場合はどちらかを選択することになります。

また、未成年の子どもが口座開設できる「ジュニアNISA」は、年間80万円まで最長5年間、投資信託や株式を非課税で運用できます。18歳まで払い出しができないという制限があるので利用する場合には注意が必要です。

なお、2020年税制改正により、ジュニアNISAは2023年に終了することが決まりました。それに伴い、2024年1月1日以降は、18歳になっていなくても非課税での払い出しが可能になりました。

保険商品や投資商品などを含め、教育資金をどうやって捻出したらいいのか、どのような商品や積立て方法で準備したらいいのか、お金に関する不安はファイナンシャルプランナーに気軽に相談してみましょう。税制メリットも含め、進学プランに合わせた具体的なアドバイスを聞けますよ。

※本ページに記載されている情報は2020年7月5日時点のものです

【参考文献】

文部科学省「私立大学等の平成30年(2018年)度 入学者にかかる学生納付金等調査結果について」

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm

日本政策金融公庫「平成30年(2018年)度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

独立行政法人日本学生支援機構

https://www.jasso.go.jp/index.html

文部科学省「高等教育の就学支援新制度」

https://www.mext.go.jp/a_menu/koutou/hutankeigen/index.htm

ほか

福島 佳奈美 (ふくしま かなみ)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナー、DCアドバイザー 情報システム会社で金融系SE(システムエンジニア)として勤務した後FPとして独立。保険、住宅ローン、教育費、老後資金準備などのマネーコラム執筆やセミナー講師、個人相談でお金の不安をなくすための正しい知識とライフプランニングの重要性を伝えている。