「奨学金の種類」はどんなものがあるの?給付型や貸与型など内容と申込方法も解説

大学生の2人に1人が奨学金を利用し、そのうちの約8割は日本学生支援機構の奨学生です。また、大学や自治体などの奨学金制度もあり、受け取り方法も給付型や貸与型、併用型とさまざまな種類があります。奨学金制度の種類と申し込む方法をFPが解説します。

目次

日本学生支援機構の奨学金制度

大学や専門学校に進学するには、入学金や授業料、施設設備費など学校への納入金はもちろん、教科書代や交通費、サークル活動のためのお金など、学生生活を送るためのさまざまなお金もかかります。また、下宿をすれば生活費もかかります。

こうした、学生生活を送るために必要な費用も含め、いつ、どのようなお金がいくらかかるのかを入学前に調べておくことはもちろん大切です。でも、もし進学するための費用が足りなかったら・・・家計の事情で進学をあきらめないために、奨学金制度があります。

まずは、奨学金を受けている学生の約8割が利用している日本学生支援機構の奨学金について、その制度と申し込み方法を確認しておきましょう。

●奨学金の種類と進学前にかかるお金の準備

日本学生支援機構(以下JASSO)の奨学金には、給付型と貸与型の大きく2種類があります。

給付型は原則として返す必要がない奨学金ですが、貸与型は借りたら卒業後に働きながら返していく奨学金です。貸与型には利息がない「第一種奨学金」と、利息を付けて返す「第二種奨学金」があります。

一定の条件を満たせば、「第一種奨学金」と「第二種奨学金」は併用できます。いずれも高校3年生の時に申し込む予約採用と進学後に申し込む在学採用があります。詳しい申し込み方法については後述します。

JASSOの奨学金は、進学後に毎月5万円など一定額が指定した口座に振り込まれます。そのため、授業料など、まとまったお金を支払うためには、計画的に奨学金を積み立ててから学校に納付しなくてはなりません。

また、奨学金は入学後に受けられるお金ですので、受験料など試験を受けるための費用や、入学時に納める入学金等には間に合いません。

入学までにかかるお金は預貯金で準備しておくのが原則です。足りない場合は日本政策金融公庫の国の教育ローンや民間金融機関の教育ローンなどで、早めに準備しておく必要があります。1月、2月は金融機関も混み合いますので注意しましょう。

また、最近では推薦入試やAO入試など受験方法も多様化し、年内に受験料や入学金が必要になる場合もあります。進学を決めたら早めに金融機関に申し込み、基準やスケジュール等を確認しておきましょう。

「国の教育ローン」は日本政策金融公庫が行う公的な制度ですが、代理店となっている民間金融機関の窓口でも相談できます。

もし、「国の教育ローン」に申し込んだにもかかわらず審査に通らなかったら、JASSOの「入学時特別増額貸与奨学金」があります。入学時に1回のみ、10万円から50万円の範囲で10万円刻みで受けられる貸与型の奨学金です。

しかし、入学後第1回目の奨学金と一緒に振り込まれるため、入学金等進学前に必要なお金に間に合わないのが難点です。

全国の労働金庫では、「入学時特別増額貸与奨学金」で返済することを条件に、奨学金が支給されるまでに間に合わないお金を一時的に借りられる「入学時必要資金融資制度」があります。全国のろうきんが相談窓口になっています。

他にも各市区町村の社会福祉協議会を窓口とした低所得者対象の「生活福祉資金貸付」や、各市区町村の福祉担当を窓口とした「母子父子寡婦福祉資金貸付金」等、無利息の貸付制度もあります。

入学金が準備できないからと諦めず、夏休みなど時間があるときに市区町村の窓口で相談しておきましょう。

保険の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

次は入学後に受ける奨学金について見ていきましょう。

●給付奨学金の申し込み基準

2020年4月よりJASSOの給付奨学金制度が新しくなりました。住民税非課税世帯やそれに準ずる世帯の学生を対象に、大学等の授業料や入学金の減免の制度と、JASSOの給付奨学金がセットで受けられるようになります。

授業料や入学金の減免は各大学や専門学校等に、給付奨学金の支給はJASSOに申し込みます。新制度により給付対象が広がり、進学前の予約採用のみでなく、進学してからの在学採用も始まりました。

在学採用は年2回、春と秋に進学先の大学等を通してJASSOに申し込みます。併せて大学の授業料の減免の手続きも行いますので、学校からのアナウンスを逃さないようにしましょう。

なお、予約採用では奨学金の申し込み時期と、進学先の大学等が行う入学金や授業料等減免の申し込み時期が異なりますので注意しましょう。

給付奨学金を受けるための基準は、(1)学力基準、(2)家計基準、(3)資産基準、そして、(4)進学先の学校が給付奨学金の対象校となっていることの4点です。

進学先が給付対象校となっているかどうかは、文部科学省のホームページから確認できます。

※文部科学省:支援の対象となる大学・短大・高専・専門学校一覧

https://www.mext.go.jp/kyufu/support_tg.htm

ここからは学力基準、家計基準、資産基準と給付額について見ていきましょう。

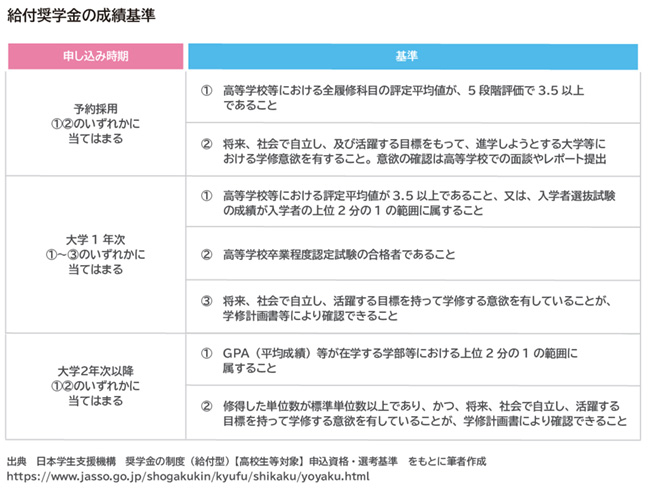

●学力基準

高校3年生で申し込む予約採用と進学後の在学採用の申し込み基準は、申し込む時期に応じて決まっています。下表のいずれかを満たす必要があります。

https://www.jasso.go.jp/shogakukin/kyufu/shikaku/index.html

給付奨学金については目標を持って学習する意欲があり、進学後も計画を持って単位を取得していくことが条件です。

災害や病気、転入や編入といった個別の事情以外は、条件を満たさなければ奨学金の廃止や警告といった措置もあります。奨学金が廃止になる前に警告を受ける基準もあります。警告が連続すると廃止になります。詳細は下記よりご確認ください。

https://www.jasso.go.jp/shogakukin/kyufu/shikaku/zaigaku.html

●家計基準と給付額

家計基準は、家族構成や父母(生計維持者)の収入や会社員か自営業者かによって、3つの区分に分けられています。区分ごとに給付額が異なります。

たとえば、父が会社員で母が無収入の場合、全額給付の第I区分の収入の目安は271万円以下(住民税非課税世帯)、2/3支給の第II区分は303万円以下、1/3支給の第III区分は378万円以下が目安です。

受けられる給付額は国公立か私立か、自宅通学か自宅外通学かによって異なります。

収入基準と給付額の目安については大変複雑なので、JASSOのホームページから「進学資金シミュレーター※」を利用して対象となるかどうか試算してみましょう。ただし、実際に給付奨学金を受けられるかどうかは、審査の結果を待たなくてはなりません。あくまでも目安として利用してください。

※JASSO 「進学資金シミュレーター」

https://shogakukin-simulator.jasso.go.jp/

以下に世帯年収区分ごとの奨学金の額、資産基準についてまとめましたので、参考にしてください。資産基準は自宅など不動産を除いた金融資産の合計額が対象となります。

https://www.jasso.go.jp/shogakukin/kyufu/kingaku/index.html

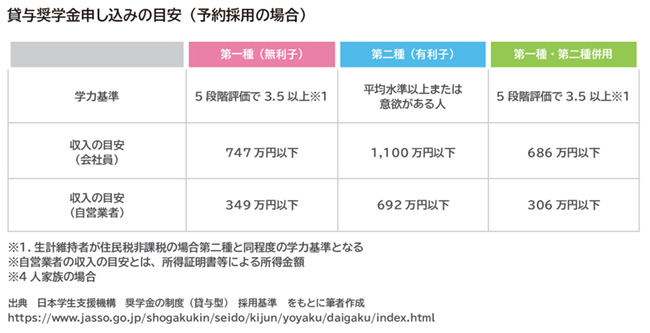

●貸与奨学金の申し込み基準

大学卒業後に返還義務がある貸与型奨学金には、第一種(無利息)と第二種(有利子)、併用型の3種類あります。

実は全国の学生の3人に1人が借りているのが、JASSOの貸与型の奨学金です。貸与奨学金の申し込みの目安は学力基準と家族構成によります。また、生計維持者である父母が会社員か自営業者かによっても異なります。

ここでは中学生と高校生がいる4人家族の予約採用の申し込みの基準についてまとめておきます。

https://www.jasso.go.jp/shogakukin/seido/kijun/yoyaku/daigaku/index.html

申し込み基準は第二種、第一種、併用の順番で厳しくなります。

しかし、第一種と併用の学力基準は、住民税非課税世帯であれば第二種奨学金と同じで、平均水準以上、または学ぶ意欲があると認められれば対象です。

在学中の高校等の判断となりますが、成績が水準に満たなくても、第一種奨学金を申し込むことができます。

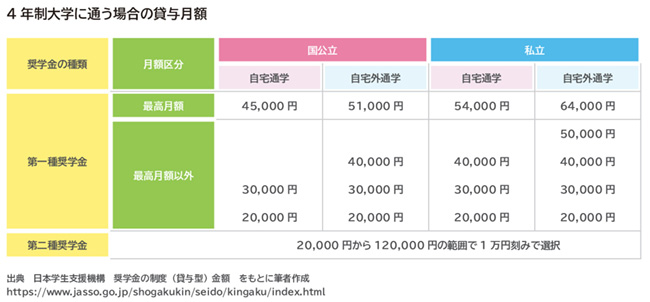

●貸与奨学金の貸与額

貸与奨学金の貸与額は国公立か私立か、大学か短大か専修学校かなど学校の種別と、自宅通学か自宅外通学かということによって異なります。

無利息の第一種奨学金については月額2万円以上1万円単位で、最高月額まで貸与額を選べます。たとえば、私立大学の自宅通学であれば、最高月額は5万4,000円です。貸与月額は、2万円、3万円、4万円、5万4,000円の中から選べます。

第二種奨学金は学校種別、通学の仕方にかかわらず貸与月額2万円から12万円の範囲で1万円刻みで選ぶことができます。

ただし、第二種奨学金を毎月12万円ずつ4年間借りれば、貸与額の合計は576万円です。貸与利率1%、20年で毎月一定額を返還すると、毎月の返還額は2万6,000円ほどです。

返還は卒業の7カ月後、一般的には10月27日から始まります。在学中は無利息ですが、卒業後は貸与終了時の利率で利息がかかります。貸与利率は2020年6月時点で、返還中の利率が変わらない利率固定方式で0.163%、5年ごとに金利が見直される利率見直し方式で0.005%です。

奨学金の返還についてはJASSOのホームページに「奨学金貸与・返還シミュレーター※」がありますので、返せる額から逆算して貸与額を決めましょう。

※奨学金貸与・返還シミュレーター

https://simulation.sas.jasso.go.jp/simulation/

4年制大学に通う場合の貸与月額についてまとめました。4年間借りるといくらになるのかを計算して借りましょう。

https://www.jasso.go.jp/shogakukin/seido/kingaku/index.html

なお、給付奨学金を受けている学生は、貸与型の第二種奨学金を併用することはできますが、第一種奨学金の併用は貸与額が制限※されます。貸与月額の詳しい基準についてはこちらをご覧ください。

※令和2年(2020年)度以降採用の給付奨学金と併せて受ける場合の貸与月額

https://www.jasso.go.jp/shogakukin/seido/kingaku/1shu/2019ikou.html

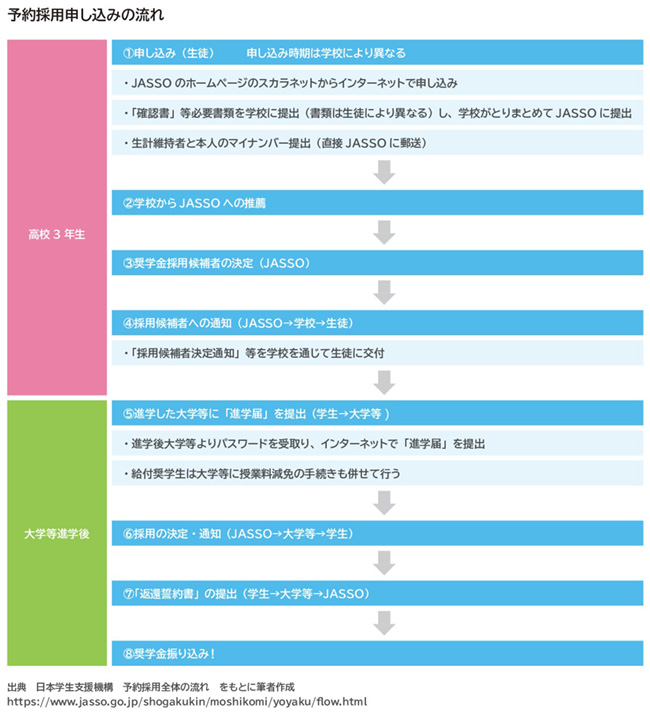

●申し込み方法と申し込みのスケジュール

JASSOの奨学金申し込みは、進学前の高校等で申し込む予約採用と大学等に入学後申し込む在学採用、在学中に保護者が亡くなったり、災害に遭ったなどして家計が急変したときなどに、いつでも申し込める緊急採用・応急採用があります。

予約採用は、高校3年生で学校を通して申し込みます。学校により説明会や申し込みの時期が異なりますので、学校からの案内に注意して申し込み時期を逃さないようにしましょう。

大学入学後にも大学の担当者を通して申し込む在学採用がありますが、進学後のお金の見通しを付けて安心して入学できるよう、まずは予約採用を申し込んでおきましょう。

予約採用の申し込みはJASSOのホームページからスカラネットで申し込みます。スマートフォンからも申し込み可能です。併せて「確認書」など提出書類を在学中の学校を通してJASSOに提出します。

提出書類の詳細は「2021年度入学者用申し込みのてびき※」で確認しましょう。さらに生計維持者(父母等)と本人のマイナンバーカードを直接JASSOに郵送します。

申込時の確認事項には、(1)「個人情報の取り扱いに関する同意」、(2)「保証制度の選択」、(3)「利率の算定方法の手続き」があります。

(1)「個人情報の取扱いに関する同意」

奨学金の貸与を受けるにあたって、「個人信用情報機関の利用と登録」に同意するためのものです。

個人信用情報機関とは、クレジットカードやローン等の借り入れや返済状況などの情報を登録し提供する機関です。奨学金の返還を一定期間以上延滞したときの情報も登録されます。

(2)「保証制度の選択」

「機関保証制度」か「人的保証制度」を選択します。「機関保証制度」は保証機関に保証料を支払い、返還が滞った時は本人に代わって保証機関が奨学金の一括返還を行う制度です。

しかし、本人に返還義務がなくなるわけではなく、その後は保証機関に返還します。機関保証を選択した場合、毎月の貸与額から保証料を差し引いた額が口座に振り込まれます。

人的保証制度は連帯保証人1名と保証人1名をたてます。連帯保証人は本人と同じ奨学金の返還義務があります。

本人が返還できないと、連帯保証人や場合によっては保証人が返還することになりますので、将来にわたって保証人が返還できるのかを考えて選択しましょう。

また、貸与奨学金の返還方法には、毎月一定額を返還する「定額返還方式」と、そのときの所得に応じて返還額が変わる「所得連動返還方式」があります。「所得連動返還方式」を選ぶと、「機関保証制度」の選択が必須となります。

(3)「利率の算定方法の手続き」

第二種奨学金を借りる場合に選択します。「利率固定方式」と「利率見直し方式」の2つから選択します。利率見直し方式は5年に1回利率が見直されます。どちらも利率3%が上限です。

3つの確認事項を確認後、スカラネットから申し込みを行うと、学校からJASSOへの推薦、JASSOでの審査を経て秋ごろ学校を通して審査結果が通知されます。

採用候補者となれば「採用候補者決定通知」が交付されます。これで進学前の手続きは完了です。一安心ですが、進学後には進学先の学校でパスワードをもらい、インターネットで「進学届」を提出しなくてはなりません。

進学届の提出後に学校から「返還誓約書」が配布されるので記載して学校に提出します。誓約書を提出すれば、あとは振り込みを待つばかりです。

あなたにぴったりの保険をファイナンシャルプランナーと一緒に見つけませんか

下図に予約採用の申し込みから奨学金振り込みまでの流れを整理しましたので確認してください。

日本学生支援機構 予約採用全体の流れ

https://www.jasso.go.jp/shogakukin/moshikomi/yoyaku/flow.html

日本学生支援機構以外の奨学金

ここまでJASSOの奨学金についてお伝えしましたが、奨学金にはほかにも大学独自の奨学金や自治体、公益団体や医療機関、企業などが行う制度があります。

自分にどの奨学金が使えるのか探すのは至難の業ですが、JASSO以外の奨学金の情報も実はJASSOのホームページから検索することができます。

JASSOホームページより 大学・地方公共団体等が行う奨学金制度

https://www.jasso.go.jp/about/statistics/shogaku_dantaiseido/index.html

2020年6月10日時点のJASSO以外の奨学金について、大学464校、短期大学165校、地方公共団体・奨学金事業実施団体等722団体の情報が掲載されています。

地域(都道府県)、国公立か私立か、大学、短大等学校の種別、専攻分野、奨学金か授業料等の減免制度かといった制度の種類、貸与か給付か、申し込み時期といった条件が指定でき、自分に合った奨学金を探すことができます。

●大学独自の奨学金

大学独自の奨学金の中には、地方の高校出身者に限定する制度、入学前に申し込み合格後の奨学金を保証する制度、被災地(災害救助法適用地域)の入学者に対する入学金返還や給付金・奨学金の制度、卒業生や篤志家の寄付による奨学金など、バラエティに富んだ制度が数多くあります。

特に給付型や授業料等の減免については、経済的事情と成績優秀が大前提です。進学を希望する大学の奨学金制度の基準をよく調べ、申し込み時期を逃さず受けられるようにしましょう。

JASSOの給付型奨学金の条件となったこともあり、現在私立大学の約9割は給付型奨学金の制度を設けています。

●自治体の奨学金

都道府県や市区町村が窓口となる奨学金もあります。保護者の居住地か大学の所在地かで受けられる場合が多いようです。

各自治体の奨学金は貸与型が多いようですが、中には卒業後にその自治体で就職した奨学生に対し、奨学金の返還を支援する制度※もあります。

※都道府県(基金設置団体)

https://www.jasso.go.jp/shogakukin/chihoshien/sosei/seido/sousei_ken.html

●その他の奨学金

他にも公益財団法人や医療機関等が奨学金制度を設けており、給付型奨学金も多数あります。募集人数が少ないものが多いのですが、当てはまる制度があればぜひチャレンジしてください。

奨学金は未来への投資

日本学生支援機構は貸与奨学金を返すことを「返済」ではなく「返還」と呼んでいます。自分が借りた奨学金を返したお金が後輩の奨学生の奨学金となり、お金が次の世代へと循環するからです。

先輩奨学生から後輩奨学生に奨学金をリレーするという意味で、奨学金の返還口座は「リレー口座」という愛称がついています。

貸与奨学金は借りたら返す「借金」ではありますが、ただの借金ではありません。奨学金を借りて大学等で勉強し、勉強したことを卒業後に社会で活かすための自己投資です。

投資したお金は将来に働いて収入を得ることで回収し、回収したお金から奨学金を返還して、次の奨学生へ投資するお金として役立てることができます。

また、給付奨学金は国や大学、自治体や財団法人などから給付奨学生への投資です。奨学金を受けるときには奨学金の種類にかかわらず、何のために奨学金を受けて進学するのかを家族でよく考えた上で申し込みましょう。

奨学金は年々その制度が複雑化し、申し込み方も返し方も多様化しています。また、奨学金を申し込むに当たって、卒業後にいくらなら返せるのかを考えるためには、社会人になってからの家計についてもわからないと決めようがありません。

制度が複雑すぎてわからない、いくらまでなら借りたお金を返還できるのかわからない、というときは、ぜひ身近なお金の専門家であるファイナンシャル・プランナーに相談してみてください。

※本ページに記載されている情報は2020年7月20日時点のものです

【参考文献】

日本学生支援機構

https://www.jasso.go.jp/index.html

日本政策金融公庫 国の教育ローン

https://www.jfc.go.jp/n/finance/search/ippan.html

ろうきん 入学時必要資金融資

https://all.rokin.or.jp/file/de7c92b173c86d71cb54e7f224356a520de520af.pdf

ほか

有田 美津子(ありた みつこ)

ファイナンシャル・プランナーCFP(R) 相続診断士 大学卒業後、地方銀行にて融資業務担当。 結婚、出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。 現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。企業に属さない独立系FPとして、有料相談に特化したお客様に寄り添う深く息の長いコンサルティングが好評。