【FP監修】医療保険の必要性。加入は不要?入院・病気のときにかかる医療費から考える

保険加入の目的に、病気で入院したときが挙げられます。しかし公的医療保険があるのに、医療保険の必要性ってある?わざわざ保険料を支払って準備するもの?という声もあります。医療費の自己負担額を確認し、医療保険が必要か、考えていきましょう。

最終更新日:2021年4月14日

この記事の早わかり要約 読了目安時間:

医療保険は、公的医療保険(健康保険)をベースに考えましょう

公的医療保険でカバーできる範囲と、実際にかかる医療費をチェック

自分自身の場合、治療費や働けない期間を何でカバーするか見つけましょう

目次

医療保険とは

医療保険とは、思わぬ事故や病気での入院や手術費用をカバーする保険です。

ここでは医療費が公的医療保険でどのくらい保障され、自己負担がいくらかかるのか、それに対し医療保険はどこまでカバーできるのか、詳しく解説していきます。

医療保険の保障内容って?

保険は、主契約と特約でできています。樹木をイメージしてみてください。幹の部分が主契約(主な保障)、枝葉の部分が特約(オプション)です。

医療保険は一見複雑に見えますが、内容はとてもシンプルです。幹の部分である主な保障は、「入院したとき」と「手術を受けたとき」の2つです。しかし契約内容によっては、枝葉である特約が多くついているものもあり、内容が難しくなりがちです。

ここからは、主な保障である「入院給付金」と「手術給付金」を説明します。

入院給付金

入院給付金は、病気やけがで治療を目的とした入院をした場合に下りる保障です。検査入院の場合は給付されません。

給付金額は日額5,000円、1万円、1万5,000円、2万円と設定します。商品によっては最低金額3,000円から1,000円単位で決められるものもあります。

次に、1回の入院に対し、給付される日数の限度を設定します。これを入院限度日数と言います。60日型、120日型、360日型、長いものは720日型等があります。たとえば入院日額5,000円で60日型に加入し、20日間入院した場合、5,000円×20日=10万円が給付されます。

手術給付金

病気やけがで手術を受けた場合に下りる保障です。原則、手術を受けたら何度でも下りますが、どんな手術でも給付されるということではありません。

保険商品ごとに「約款」という「保険のルールブック」があります。加入している医療保険で、対象となる手術はこのルールブックに書かれています。大きく分けると2パターンあります。

1.約款所定の88項目(約500種類)

2.公的医療保険に連動している約1,000種類

最近販売されている医療保険は、2の公的医療保険に連動しているものが多いため、ほとんどの手術がカバーされています。しかし古い医療保険の場合、1が多く手術給付金が下りないケースもあります。

給付金額は手術の種類ごとに、設定した入院日額の倍率で決まっています。

たとえば、入院日額5,000円で盲腸(虫垂炎)10倍の手術を受けたとき、5,000円×10倍=5万円 給付されます。

公的医療保険で受けられる保障内容をおさらい

私たちは既に社会保険である健康保険に加入しています(国民皆保険)。

医療費は、健康保険を基本に考え、自己負担分をどうカバーしていくのか、医療保険を検討する前に考えることが大切です。そのためにも公的医療保険(健康保険)について理解していきましょう。

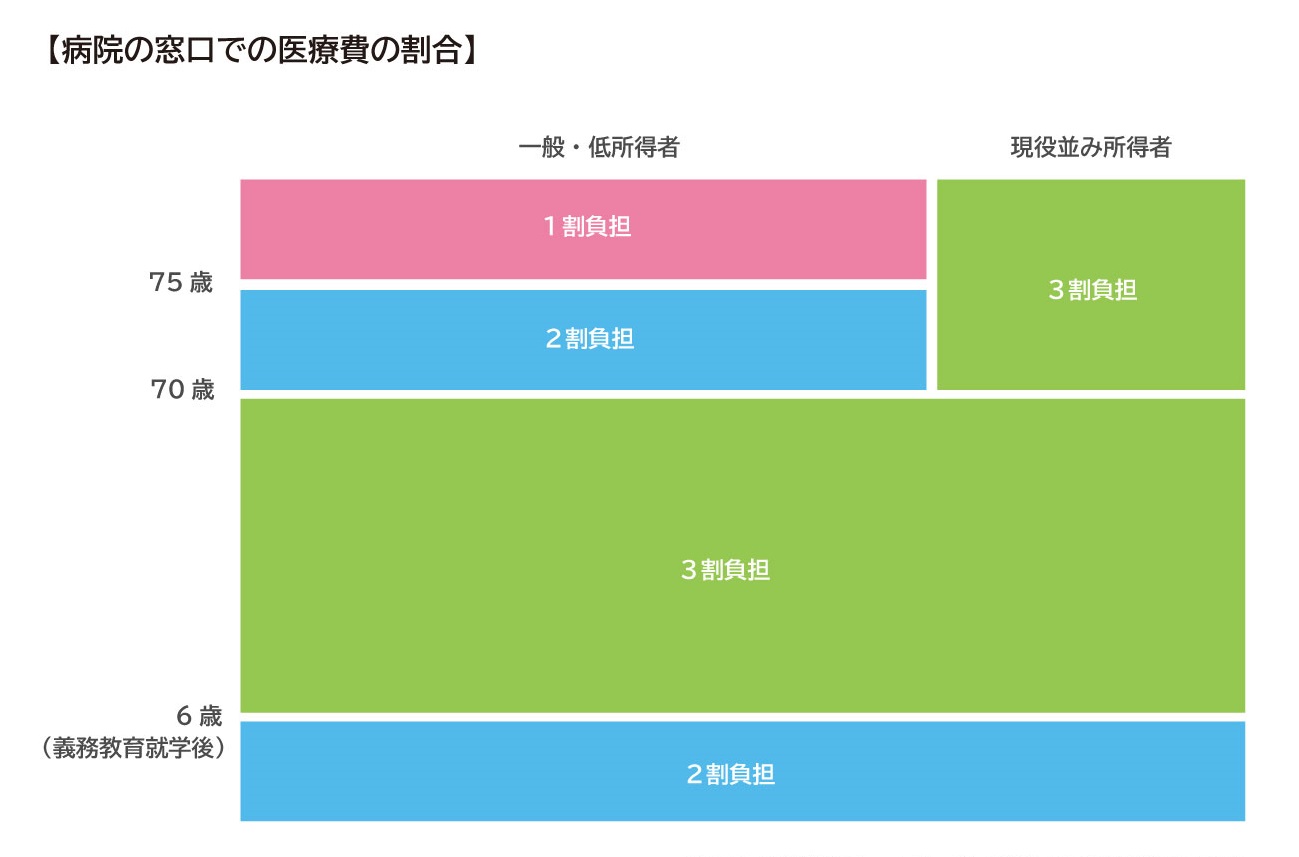

医療費の自己負担の割合

病院の窓口で支払う医療費の割合は、年齢と所得によって変わります。多くは3割負担です。

70歳~74歳までが2割負担となり、75歳以上は1割負担(現役並み所得者は3割のまま)となります。

6歳未満は2割負担ですが、市区町村の乳幼児医療費助成制度(マル乳マル子制度)により、15歳までは医療費の自己負担がありません。

出典:厚生労働省ホームページ「我が国の医療保険について」

※自治体により異なります。詳しくは厚生労働省のホームページを確認ください

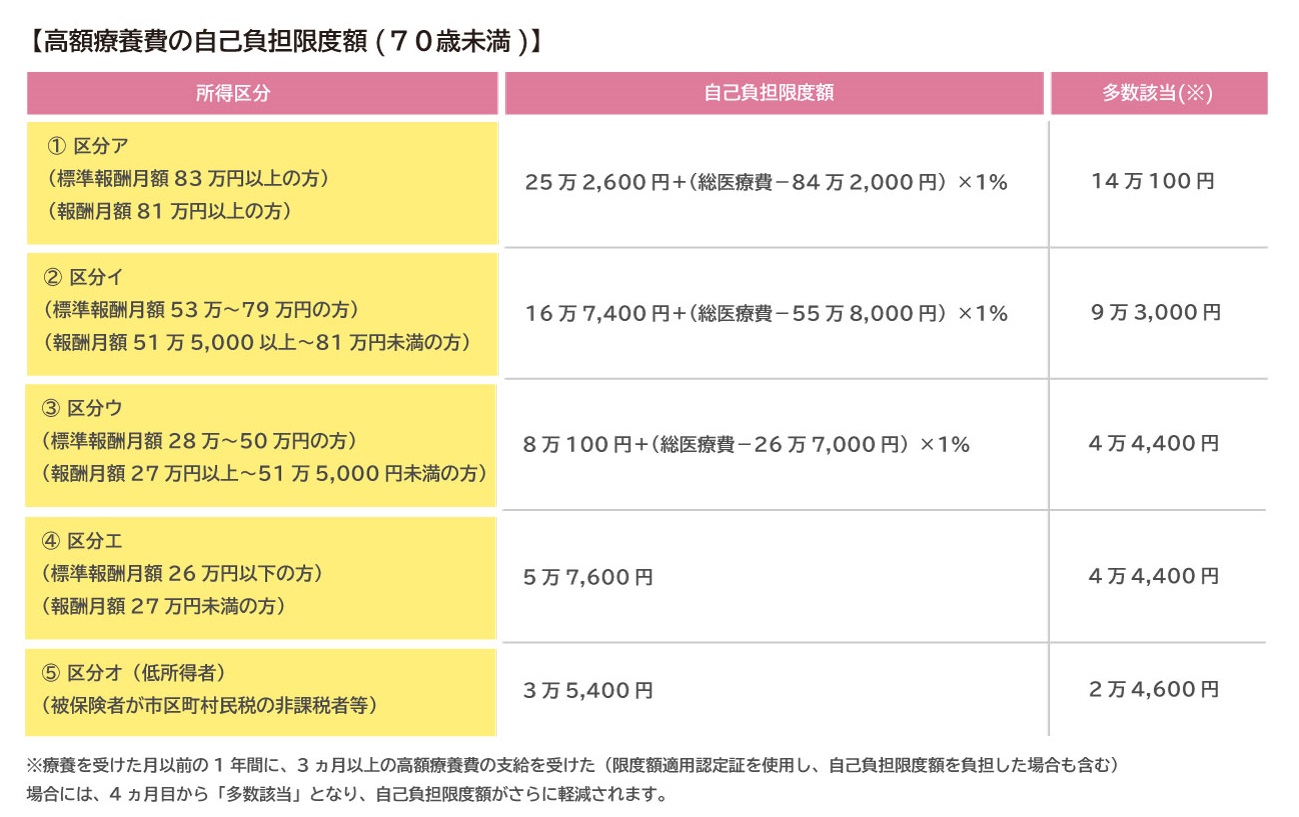

高額療養費制度

入院や手術などで、高額の医療費がかかった場合、一定の自己負担限度額を超える部分を「高額療養費」として払い戻しされます。この自己負担限度額は年齢と年収によって変わります。

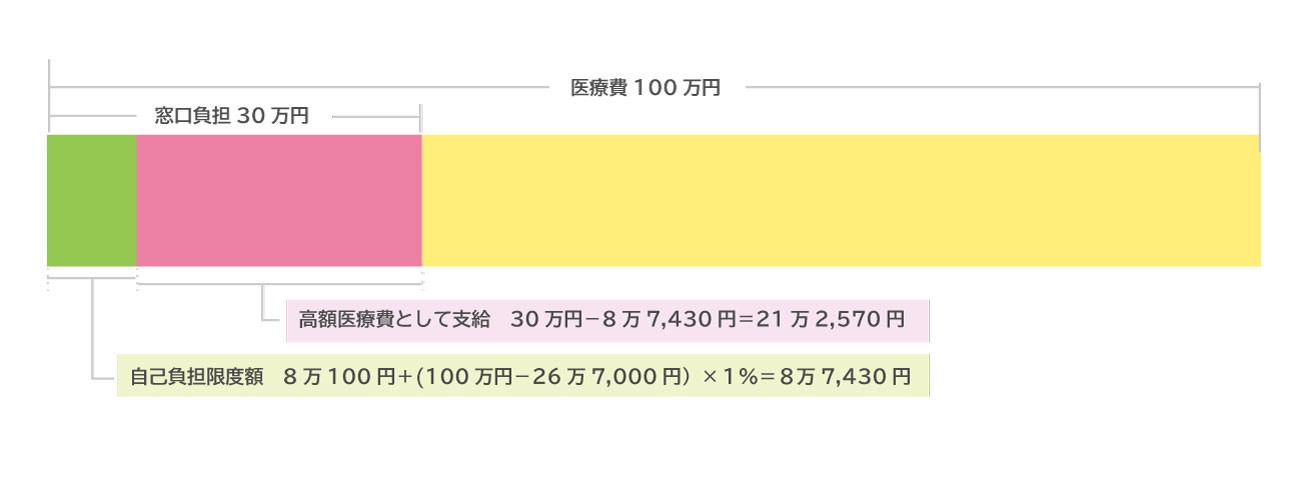

たとえば、30歳の年収400万円の会社員で、医療費が100万円かかったとします。

年収400万円の場合、下記の表の区分ウ(年収370万円~700万円)となり、自己負担限度額は、8万100円+(総医療費-26万7,000円)×1%です。

出典:全国健康保険協会ホームページ「高額な医療費を支払ったとき(高額療養費)」

医療費100万円に対し、窓口負担は3割の30万円となります。

後日、勤務先の健康保険組合に申し出ることで、高額療養費として支給(返金)され、実際の自己負担額は8万7,430円で済みます。

出典:厚生労働省ホームページ「我が国の医療保険について」

あらかじめこのような大きな医療費がかかることがわかっている場合には、限度額適用認定証を事前に申請しておき、病院の窓口に一緒に提示すると、窓口負担=自己負担限度額となります。

医療保険がなくても医療費は払える?

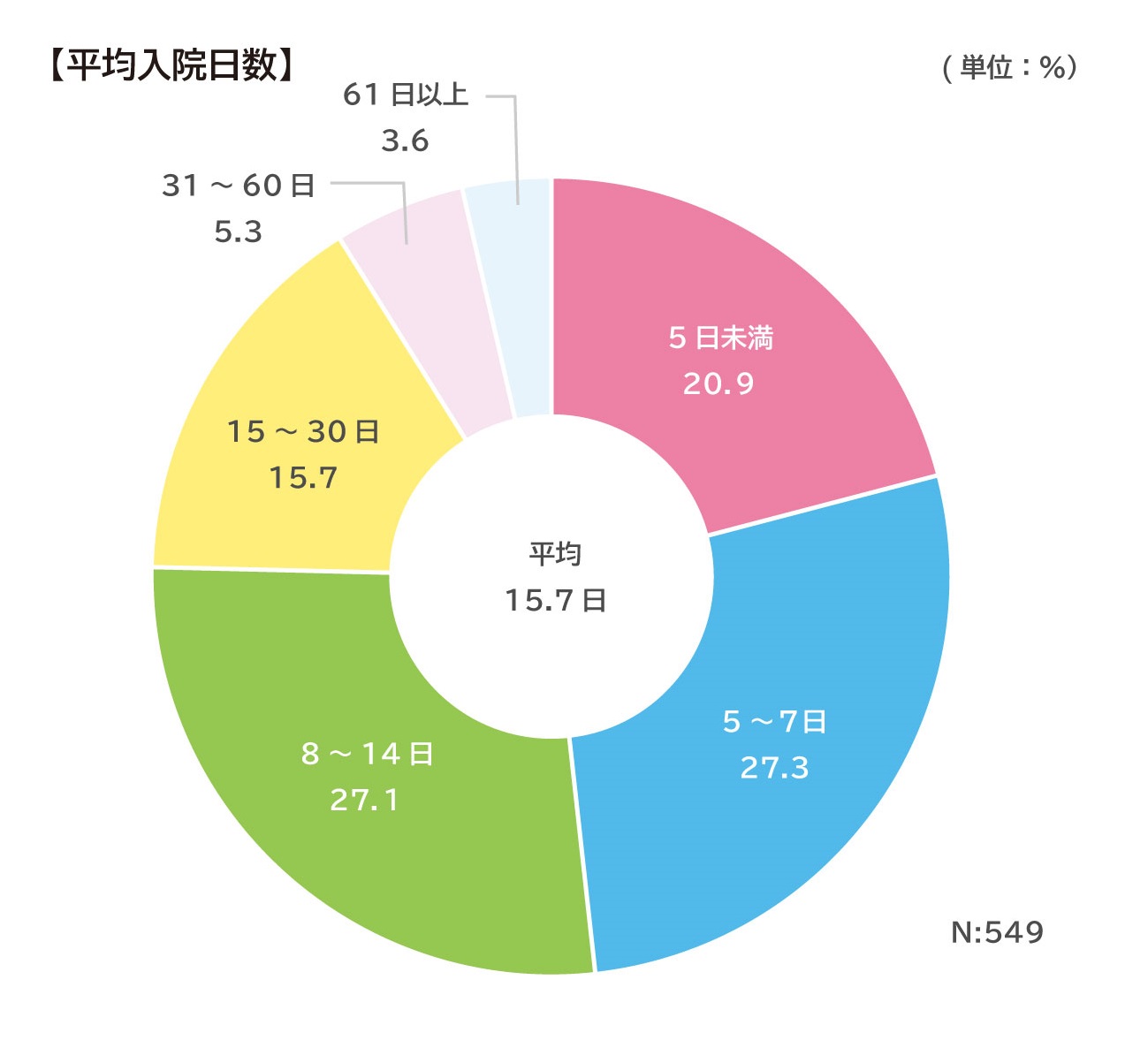

ここまで公的医療保険について確認してきました。次に平均入院日数と、入院日数に対する実際の自己負担額はどのくらいか見ていきましょう。

出典:生命保険文化センター「2019年度(令和元年度)生活保障に関する調査」より直近の入院時の入院日数

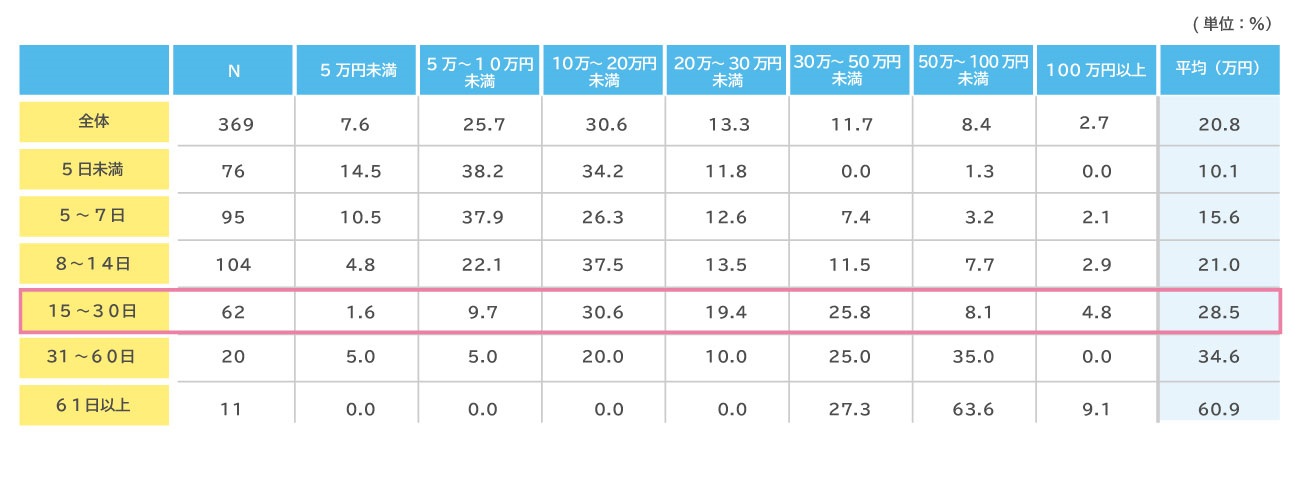

上記の表より、平均の入院日数は15.7日です。

下記の表は入院日数に対する自己負担額(逸失収入)を表しています。

出典:生命保険文化センター「2019年度(令和元年度)生活保障に関する調査」より直近の入院時の自己負担費用

平均入院日数15.7日の欄を見ると、自己負担額でもっとも多いのは30万円~50万円未満で、平均は28.5万円であることがわかります。

※治療費だけではなく、食事代・差額ベッド代、交通費(お見舞いに来る家族の交通費も含む)や衣類、日用品などを含みます

この金額を自己資金で負担していくのか、あるいは医療保険に加入して負担していくのか考えてみましょう。

もし日額5,000円の医療保険に加入し、16日間入院した場合、5,000円×16日=8万円が給付されます。1万円の医療保険であれば、16万円の給付があります。

したがって日額5,000円の医療保険に加入時には、平均自己負担額28.5万円に対し、差額の約20万円を、そして日額1万円の場合は、約12万円は自己資金で準備する必要があります。

民間の医療保険への加入率は?

では医療保険に実際どのくらいの人が加入しているのでしょうか?

下記は、医療保障をどのカテゴリーで準備しているか、性・年齢別で示しています。

「生命保険」の欄から、男性は平均70.8%、女性は74.9%とあります。つまり、医療保障を生命保険すなわち医療保険で備えていることがわかります。

20歳代は男女ともに50%前後と約半分ですが、30歳代から70%以上の人が加入しており、40歳代・50歳代は約80%と多くの人が加入しています。

出典:生命保険文化センター「2019年度(令和元年度)生活保障に関する調査」より医療保障に対する私的準備状況[性・年齢別]

医療保険の加入に向いている人・向いていない人

医療保険に加入することで、公的医療保険の不足分をカバーできること、そしてそのために多くの人が医療保険に加入していることがわかりました。

しかし「大勢が入っているから自分も加入する」のではなく、自分にとって加入の必要があるかを考えることが大切です。

ここでは、医療保険の加入に向いている人はどのような人か、説明します。

【向いている人】自営業・フリーランスの人

会社員の健康保険に比べ、自営業やフリーランスの人が入る国民健康保険は、保障が少なくなります。たとえば、傷病手当金がありません。

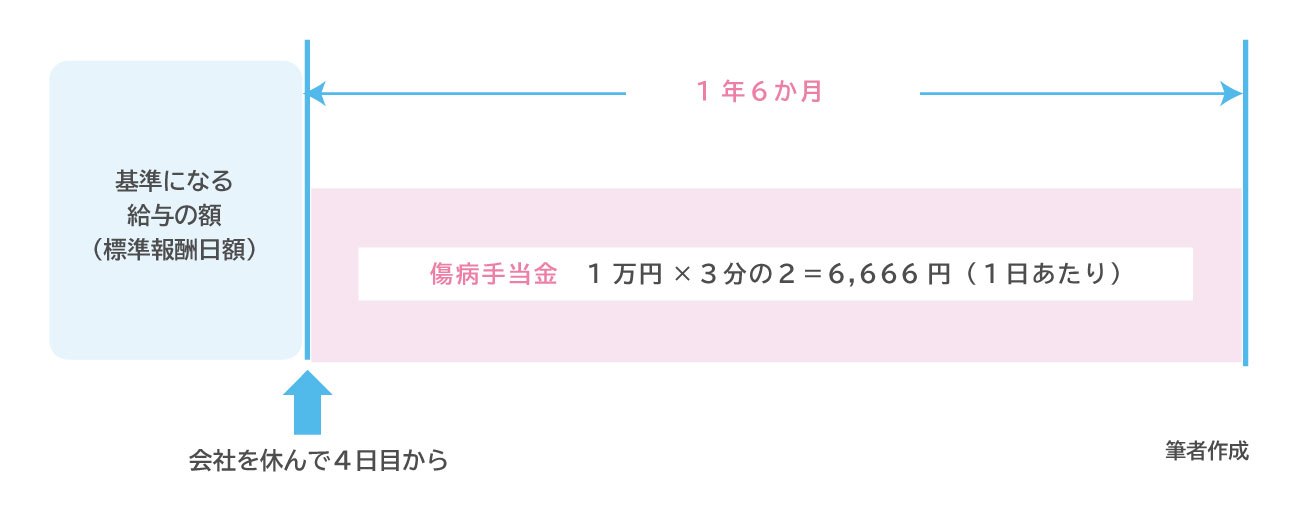

傷病手当金とは、病気やけがで仕事を休んだ際、健康保険から支給されます。1つの傷病あたり、会社を休んで4日目から最長1年6か月までの期間、給付されます。

支給額は日額で計算されます。たとえば基準となる給与額(標準報酬日額)が1万円だとします。その3分の2が1日あたりに支給される額です。

仮に60日仕事を休んだ場合、4日目から支給されるため、6,666円×54日=約36万円が支給額となります。

しかし自営業者やフリーランスの人は、病気やけがで仕事を休んでも、この保障がありませんので、自分で医療保険に加入しておくことは、収入を補う1つの手立てとなるでしょう。ちなみに国民健康保険は、傷病手当金の他、出産手当金もありません。

【向いている人】貯蓄が少ない人

差額ベッド代や交通費等含めた、平均入院日数15.7日の場合の自己負担額の平均は28.5万円でした。この金額をすぐ準備できるかどうか?いざというときのために、用意しておく必要があります。

貯蓄が少ない、あるいは貯蓄には手を付けたくないという場合には、医療保険で少しでも備えておくと良いでしょう。

脳の病気のリスクが心配な人

脳血管疾患は手術が終わってもリハビリ等で入院日数が長くなります。

厚生労働省の「傷病分類別にみた年齢階級別退院患者の平均在院日数(2017年)」より、入院日数が78.2日というデータが出ています。働くことも厳しくなり、収入が減ることを考えると医療保険で備えておくことが大切です。

【向いていない人】貯蓄がある人/不労収入のある人

もし病気になって働けなくなっても、貯蓄もしくは不動産の家賃収入のような不労収入があるなど、生活費や治療費が十分準備できるというのであれば、医療保険は不要といえます。

前述の「民間の医療保険への加入率」の表を見ると、預貯金や有価証券で備えている人も約45%いることがわかります。十分な預貯金がない場合は医療保険と併せて持っていると心強いですね。

医療保険に加入すると、毎月の保険料がかかり、入院や手術をするような機会がなければ、ムダに終わるかもしれません。しかしそれが保険です。

一方、万一のことが起こった際のために、少ない金額をかけることで、本来、他のことで使う予定だった貯蓄を崩して捻出したり、毎月の生活費を赤字にするということなく、日々の生活費を安定的に保つことができます。

やみくもに医療保険は良い悪いではなく、現在の働き方や生活に見合っているかどうか、これからどんな病気のリスクがあるのか、よく考え、加入するかしないか検討すると良いでしょう。もし自分で判断するのが難しいということであれば、お金の専門家でもあるファイナンシャルプランナーと一緒に考えていくのもおすすめです。

※本ページに記載されている情報は2021年2月1日時点のものです

高野 具子(たかの ともこ)

My Money Coach代表 保険や特定の金融商品を販売しないファイナンシャルプランナー

実父が急死しFP知識を使い、相続手続きを経験。手続きの煩雑さと、悲しむ余裕の無さに、同じような経験をする人の役に立ちたいという気持ちが芽生える。その後、確定拠出年金を知り、老後の資産形成には保険よりも効率的で合理的に準備ができることを実感。保険に留まらず、より広い視野でのコンサルティングを行うことこそが、最大限に顧客の利益につながると考え、保険販売ショップを辞め、独立。「出会った人すべてのお金と心を豊かにする」をテーマに活動中。