申請漏れの可能性も…?高額療養費を自分で計算してみよう!

高額療養費の自己負担限度額は年齢や所得によって異なります。高額療養費を計算する場合にはまず自分がどの区分に属するのかを調べ、それぞれの計算式にあてはめて求めましょう。ただし、高額療養費には医療費を合算する場合のルールや、家族の医療費を合算できる「世帯合算」、自己負担限度額がさらに軽減される「多数回該当」などの仕組みもあり、知らずにいると「申請を忘れてしまった…」などということも起こりかねません。そのようなことにならないよう、この機会に高額療養費の計算方法をチェックしておきましょう。

目次

高額療養費を計算してみよう

(1)自分の所得区分を調べよう

会社員が加入している健康保険の場合「標準報酬月額」が基準になります。標準報酬月額は原則として4月~6月の3カ月間の報酬平均額を標準報酬月額等級区分にあてはめて計算したもので、その年の9月から翌年の8月までの標準報酬月額として採用されます。

一方、国民健康保険の場合には、前年の総所得(世帯における国民健康保険加入者全員の所得金額の合計額)から住民税基礎控除額の33万円を差し引いて求められます。

ただし、年の途中から被保険者になった方や、転職や退職などをされた方は自分で計算するのは難しいと思われます。健康保険の場合には加入している健康保険組合に、国民健康保険の場合には各市区町村に問いあわせるといいでしょう。

(2)1カ月間の医療費を計算する

高額療養費制度は1カ月間に支払った医療費の総額が、自己負担限度額を超えた場合に給付を受けることができます。ただし、全ての医療費が給付の対象になるわけではありません。まずは、以下の手順にしたがって1カ月の医療費を分類し、合計額が2万1,000円以上になった医療費のみを合算します。(70歳未満の方の場合)

1.医療機関ごとに分類する…院外処方せんによる調剤分は、処方せんを出した医療機関分に合算できます。

2.通院と入院で分類する…外来分と入院分は、同一医療機関でも医療費を合算できません。

3.同一病院でも医科と歯科は分類する。

(3)自己負担限度額を計算しよう

自分の所得区分と対象となる医療費の合計額が分かったら、あとはそれぞれの計算式にあてはめて求めます。

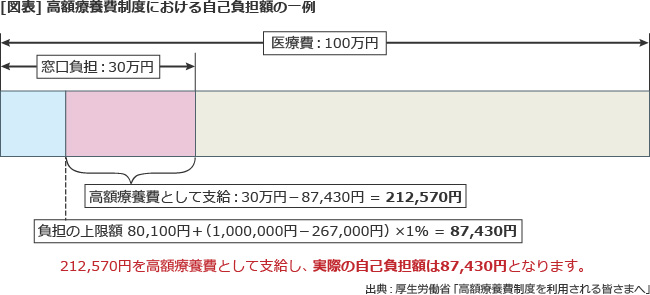

例)総医療費が100万円で窓口での負担金が30万円の場合

※70歳未満で平均的な所得区分(年収約370~約770万円)のケース

・自己負担限度額:8万100円+(総医療費100万円-26万7,000円)×1%=8万7,430円

・高額療養費として支給される額:30万円-8万7,430円=21万2,570円

高額療養費には「世帯合算」や「多数回該当」という仕組みも

1人分の医療費が自己負担限度額に達しなくても、月に2万1,000円以上の医療費を支払った人が同一世帯にいれば、その家族の医療費も合算することができます。それが、高額療養費の「世帯合算」です。(70歳以上の方が家族にいる場合には計算方法が異なります)

また、過去12カ月以内に、同じ世帯で高額療養費の支給を3回受けている場合には、4回目からは自己負担限度額がさらに引き下げられます。これを、高額療養費の「多数回該当」といいます。多数回該当の場合の自己負担限度額も年齢や所得の状況によって違いますので、該当する場合には事前に確認しておくといいでしょう。

高額療養費の対象外の費用は医療保険でカバー

自己負担限度額を超えた場合でも、差額ベッド代や入院時の食事療養費などは自己負担になります。また、所得の多い人は自己負担限度額そのものが高いため、ある程度の医療費の負担は覚悟しなくてはなりません。

こうした現状を考えると、医療費が高額になりがちな入院や手術に備え、何らかの備えをしておきたいものです。その際の選択肢のひとつが「医療保険」です。医療保険には入院日数に応じて給付される「入院給付金」や、手術をしたときに一時金を受け取れる「手術給付金」があります。これらの保険金をうまく活用すれば、治療が長期化した場合の経済的な不安が軽減されます。

無理のない範囲で、上手に医療保険を活用するといいでしょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

斉藤 勇

ファイナンシャルプランナー、宅地建物取引士。保険や不動産取引のアドバイスを中心に活動しています。モットーは「常に感謝の気持ちを忘れずに…」。趣味はマリンスポーツ。