【新卒1年目】いくら貯めればいい?新社会人が失敗しない貯金

新卒1年目から貯金はするべき?みんなはどれくらい貯めているの?周りの友人は100万円、200万円と貯金を着実に増やすなか、気がつくと自分だけが取り残されているなんてことも!新社会人が貯金や投資をするべき理由と、成功のコツをご紹介します。

目次

いくら貯めればいい?新社会人が意識するべき「貯金の目的」

新社会人になると気になるのが、「貯金はしたほうが良いの?」「いくら貯めればいいの?」ではないでしょうか。貯金とは将来自分が使うためにするものです。20代から貯金の習慣をつけておくことは、将来の自分を助けることにつながります。

みんながいくら貯めているのかについて、総務省の「平成26年(2014年)全国消費実態調査」のデータを見てみましょう。この調査によると、単身世帯のうち勤労者世帯の平均貯蓄額は、男性が187.6万円(平均年齢25.7歳)、女性が141.7万円(平均年齢24.6歳)となっています。仮に、22歳で新社会人になって25歳までの3年間で150万円を貯めていると想定すると、1年間で50万円というのが平均的な貯金額に近いといえます。

ただし、これは単身世帯だけの平均金額です。あくまでも目安と考え、将来のために自分が必要だと思う金額を貯めていくことが大切です。

貯金をする「目的」を持とう

お金を使うことを我慢するのは楽しいことではないため、目的がないと貯金を続けるのは苦しくなりやすいです。できるだけ具体的に、目的や目標金額も設定することが大切です。そのほうがやる気が継続しやすいですし、目標金額に達したときの達成感も味わえます。

将来自分が必要とするお金をイメージするため、「これからどんな人生を歩みたいのか」「どんなことにお金を使いたいのか」を想像してみてください。できればペンを手にとって紙に書き出してみると良いでしょう。

結婚や子育てをしたいと思っている人であれば、結婚式の費用や子どもの教育費などが浮かんでくるでしょう。マイホームの購入や、趣味や旅行を楽しめる老後などを実現するためにも貯金は必要となってきます。

遠い将来のことはまだ想像もできないという人は、数年以内に実現したいことを思い浮かべてみてください。例えば、1年後に30万円かけて海外旅行に行きたいと思えば、毎月2.5万円ずつ貯めることで実現できます。5年後に180万円の自動車を購入したいと思えば、1年間で36万円、毎月3万円の貯金で叶えられます。

できれば全員が貯めたい100万円

貯金は将来のために使うお金のほかに、いざというときの「緊急費用」としても役立ちます。例えば、病気や自然災害、犯罪被害などによる突然の出費や、転職や失業による減収や無職期間の生活維持などが挙げられます。

緊急費用は最低でも生活費の3カ月分ほど、できれば半年分を想定して100万円ほど確保しておきたいものです。そのくらいの生活費を確保しておければ、何かあったときもお金の準備に振り回されず、落ち着いてトラブルに対応することができます。

100万円を1年間で貯めるとすると、ひと月では約8.3万円です。2年かけて貯める場合には、ひと月約4.2万円となります。将来のために必要なお金が思い浮かばない人も、ひとまず1年間の目標金額を50万円や100万円に設定して貯めていくと良いでしょう。

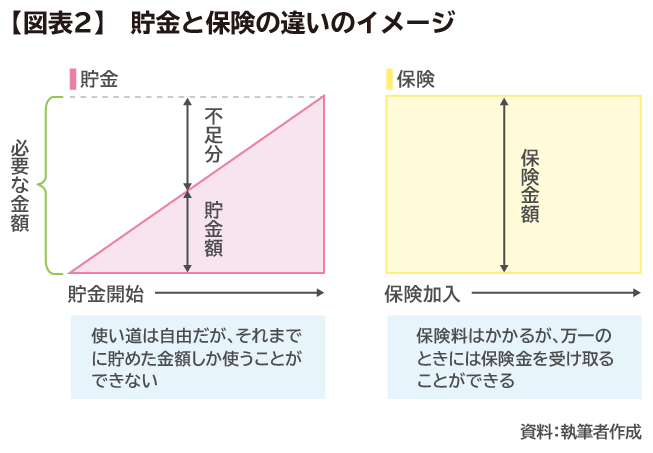

万一に備えて保険も活用しよう

万一の事態に備えて貯金を貯めていくことは大切ですが、万一の事態は新卒ひと月目でも発生する可能性がありますし、そもそも100万円の貯金だけでは足りないこともあります。そのため、貯金と併せて「保険」もうまく活用することが大切です。

保険の魅力は、少額の保険料で大きな保障を得られることです。例えば、何らかのトラブルで100万円が必要となった場合、新卒1年目ではまだ十分な貯金がなくて対応できない可能性があります。一方保険の場合、保険契約に定められたトラブルに限られますが、保険に契約した時点からすぐに大きなトラブルにも備えることができます。

【図表2】貯金と保険の違いのイメージ

新社会人が備えておきたい保険としては、交通事故に備える自動車保険や自転車保険。火事などに備える火災保険や家財保険。病気やケガに備える医療保険などが挙げられます。

万一の死亡時に親などの遺された家族に経済的負担をかけたくない人は、死亡保険を検討するのも良いでしょう。

「先取り貯蓄」でお金が貯まる仕組みを作ろう

毎月の目標貯金額を決めたら、次は実現できる「仕組み」を作ることが大切です。新卒1年目の生活は仕事にも遊びにも忙しく、「節約できるようになったら貯金しよう」「余った分を貯金しよう」と考えていたらいつまでたっても貯金は増えていかないでしょう。

そこでおすすめなのが「先取り貯蓄」です。先取り貯蓄とは、給料が入ってきたらすぐに貯金する分を取り分けておき、残ったお金で生活をするという方法です。例えば給料が振り込まれる口座を生活費口座として使っている場合、それとは別に貯蓄専用の銀行口座を用意して、そこにお金を貯めていくという方法などがあります。

別の場所に置いたお金は「最初から無かったもの」と認識しやすいので、あまりストレスを感じずに貯めていくことができます。

先取り貯蓄は「手間なし」が成功のポイント

先取り貯蓄を成功させるポイントは、できるだけ手間をなくすことです。勤務先が給料の振込先を2カ所指定できれば便利なのですが、そうでない場合、毎月給料日に銀行へ行ってお金をおろして別の銀行へ預けなおす必要があります。このように手間がかかる方法は、新社会人となった忙しい生活のなかで続けることは簡単なことではありません。

そのため、給料が振り込まれるタイミングで自動的にお金が別の場所に移動するようにしておくことが大切です。ここでは具体的な方法を3つ紹介します。

・積立式定期預金

手軽に始めやすいのは、「積立式定期預金」です。積立式定期預金では、毎月一定金額を決まった日に普通預金から定期預金に自動で口座振替する金融商品です。預け入れる日付や金額は自由に設定することができ、1,000円などの少額でも大丈夫です。定期預金となるため、普通預金に比べて高い金利となっていることが多い点も嬉しい点です。

・会社の財形貯蓄

「財形貯蓄」とは、会社の福利厚生の1つで、会社が社員の給料から一定金額を毎月天引きして金融機関に送金するという貯蓄制度です。貯蓄の目的に制限のない「一般財形貯蓄」や、住宅取得や改築のための「財形住宅貯蓄」、老後資金のための「財形年金貯蓄」があります。

財形貯蓄制度を導入している会社であれば、必要書類に財形貯蓄の種類や積立額などを記入して提出することで、始めることができます。毎月の積立額を変更したいときや、お金を引き出すために解約するときは、会社を通して手続きを行う必要があります。そのため、気軽に引き出せないという点で、お金が確実に貯まる方法といえます。

・定額自動送金や定額自動入金

給料の振り込まれる銀行とは別の銀行に貯金を置いておきたいときに便利なのがこのサービスです。「定額自動送金」は、指定した振込先に毎月指定した金額が自動的に送金されます。また、「定額自動入金」では、ほかの銀行から毎月一定額が自動的に入金されます。

自分の好きな銀行を指定して送金や入金をすることができるため、自由度が高いところが魅力です。その反面、手数料がかかる銀行が少なくないので注意が必要です。

無理のしすぎは禁物!貯まりやすさは人それぞれ

先取り貯蓄の仕組みを作る際、「本当に貯められるだろうか…」と心配になる人も少なくないでしょう。新社会人のなかでも、お金を貯めやすい人と貯めにくい人がいるのは事実です。代表的な例として、一人暮らしの人は実家暮らしの人に比べて生活コストが多くかかるため、どうしても貯金に回すお金が少なくなりがちです。ほかにも、お金が貯めにくい要因がいくつも重なっていることもあるでしょう。

<貯金が増やしにくい理由の例>

・新卒1年目はボーナスが出ない、または少ない

・新生活のための出費が多い(スーツや生活用品)

・仕事やプライベートで飲み会の機会が多い

・そもそも給料が少ない(初任給が低い、残業が少ない)

・親へ生活費を渡している、奨学金の返済がある

・家賃が高い地域に住んでいる、家賃補助や社員用の寮がない

目標が高いのは良いことですが、無理をしすぎて途中で挫折してしまったら残念です。初めから目標金額をきっちり先取りするのではなく、生活が安定してから徐々に金額を高く設定したり、ボーナスのときに様子を見ながらまとめて手動で貯蓄用口座へ移動したりする方法を取っても良いでしょう。

新社会人におすすめの節約を成功させるコツ

貯金が増えない理由を「新卒1年目だから…」と言いたい人もいるでしょうが、2年目になったら住民税の支払いが始まるため、今より貯金がしやすくなるとは限りません。

新卒1年新社会人になると同時に考え始めたいのが“お金”のことです。初めての給料は嬉しいものですが、新卒1年目は出費も膨らみやすいもの。周りの友人は100万円、200万円と貯金を着実に増やすなか、気がつくと自分だけが取り残されているなんてことになるかも!?これからの新生活を充実させるためにも、新卒すぐの時期からお金の貯まる仕組みを作りましょう。

新卒1年目のうちから、支出金額が膨らみすぎないようにうまく工夫し、しっかり貯金に回せる生活習慣を作ることが大切です。

固定費の見直しがおすすめ

ストレスの少ない節約方法としては、定期的に一定額がかかる「固定費」の見直しがおすすめです。特に見直し効果の高い固定費として、家賃や自動車関係費、通信費や保険料、定期的に購入・利用しているものなどが挙げられます。

<固定費の見直し例>

家賃…入居時に家賃交渉する、多少妥協するなどして無理のない金額に抑える

自動車関係費…税金や車検費が抑えられる軽自動車を購入する、一般的に人件費などのコスト削減により保険料が割安な「通販型自動車保険」を利用する

通信費…格安スマホや格安SIMを利用する、固定電話を契約しない

保険料…必要最低限の保険にだけ加入する

定期的に購入・利用しているもの…本当に必要なものに絞る、代替えできる安いものがないかを探す

本当にその支出は必要?

新社会人の場合、特に注意して欲しいのが定期的に購入・利用しているものです。新しい生活が始まるときは、新しい支出も発生しやすいものです。例えば、コンタクトレンズの装着を始めた。ジムや英会話などに通い始めた。月額課金のアプリを利用し始めた。新聞を購読し始めた。サプリメントを飲み始めた。化粧品やシャンプーなどの日用品にこだわり始めたなどが挙げられます。

一度始めたことは止めにくいため、たとえ1回1回は大きな金額ではなくても、1年間ではそれなりに大きな金額となっていることも珍しくないので注意が必要です。

このように定期的に支払いが発生するものについては、初めて購入・利用する際に本当に必要なのかをよく考え、少しでも安く利用できる類似の商品やサービスがないかを徹底的に探して比較してみましょう。そのひと手間が、その後の貯金の増え方に影響してきます。

日々の節約は習慣作りから

固定費を見直すと同時に、日々の支出を減らす習慣作りをすることも大切です。日々の節約は手間やストレスがかかりますが、だからといって好きなだけお金を使う生活をしていたらお金はいつまでも貯まらないでしょう。仕事に支障が出るほどの我慢は禁物ですが、少しの手間で大きな節約が期待できるところから頑張ってみましょう。

<日々の節約例>

・ひと月の飲み会の予算をある程度決めておき、行く回数を制限する

・外食は減らして、自炊を心がける

・出勤用の服はレンタルサービスや中古服を活用する

・旅行などのレジャーは、家計に無理のない予算内で計画的に行くようにする

まずは、毎月自分が自由に使えるお金がいくらなのかを確認してみてください。

毎月自由に使えるお金とは、手取りの収入金額から貯金額と固定費を引いた金額です。計算してみると、意外に多くないことがわかるでしょう。自由に使える金額の範囲内で、食費や交際費、被服費などの予算を決めることで、今自分がお金を使いすぎている支出項目がみえてきます。この際、新しく欲しいものが出てきたときや冠婚葬祭に備えて、特別支出の予算も組み込んでおくと安心です。

20代からの投資をおすすめする理由と方法

投資と聞くと、「損をするのではないか?」と心配に思う人もいるでしょう。確かに、元本が保証されている預貯金と違い、資産が減る可能性もあります。しかし、銀行の金利が低い今の時代では、投資をやるかやらないかで将来の家計が大きく変わる可能性があるのです。

20代から投資を始めるメリット

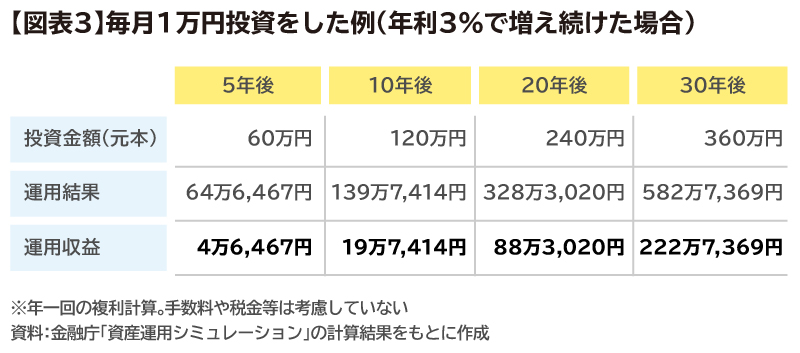

20代という若い時期から投資を始めることは、投資期間を長く確保できるという大きな魅力があります。前述したとおり、貯金は将来の自分が使うためにするものです。早く投資を始めた人ほど、投資に回していたお金を使うまでの期間を長くできます。

投資期間は長いほど収益が安定しやすく、またその収益を再び投資に回すことで「収益が収益を生む」複利効果を得られるといわれています。投資によって順調に収益が得られたとすると、投資期間は長ければ長いほど得られる収益も高くなります。

また、投資に回せるお金が少ない若い時期から投資経験を積むことで、もしも損失が発生したときでも、そのダメージを少なく抑えることができます。もしも投資金額の10%損失が発生した場合、投資金額が10万円なら1万円の損失額で済みますが、投資金額が100万円だと10万円の損失額となります。

投資金額が少ない場合、得られる収益額も大きくなりにくいですが、その分損失額もそれほど大きくなりません。そのうち投資を始めたいと思っているのであれば、今すぐ動き出すことをおすすめします。

おすすめの投資方法は?有利になる税金の知識

一口に投資といっても、その種類や方法は色々あります。勤務先によっては、持ち株会を通した自社株の購入や、退職金制度としての企業型確定拠出年金制度への加入など、入社早々に投資先の選択に迫られる人もいるでしょう。ほかにも、貯蓄型の生命保険や、投資信託、株式、債券、不動産投資、外貨預金など、様々な方法があります。

何から始めれば良いか迷ったときは、「税金の優遇制度」を使えるものから検討するのがおすすめです。社会人になると給料収入に対する所得税や住民税の支払いがありますし、株や投資信託などの投資で得た利益には約20%の税金がかかります。税金の優遇制度を活用することで、こうした税金の負担を軽くすることができるのです。

<優遇制度が利用できる投資の例>

・貯蓄型の生命保険…支払った保険料に応じた所得控除(生命保険料控除)が受けられる

・NISA、つみたてNISA…株式や投資信託などの運用益が非課税となる

・個人型確定拠出年金(iDeCo)…掛け金が所得控除(小規模企業共済等掛金控除)となる、株式や投資信託などの運用益が非課税となる

お金のプロであるFPに教えてもらおう

税金の所得控除や非課税などと聞いても、すぐに理解できる新社会人はそう多くないでしょう。大切なのは、頭に浮かんだハテナをそのままにしないことです。

多忙な生活を送りながら自分で投資や税金の仕組みについて調べたり勉強したりするのは気が進まないかもしれません。そのような人は、お金のプロであり、保険や投資、税金についての知識を備えているファイナンシャルプランナー(FP)に相談してみると良いでしょう。これからの将来を踏まえて、どのくらい貯金をしたほうが良いか、必要な保険は何か、投資を始めるときに必要な基礎知識などを教えてもらうことができます。

なお、相談に行く前にはぜひ「何のためにお金を貯めたいのか」を考えてみてください。あなたがどのような人生を送りたいのかについては、いくらお金のプロといっても言い当てることはできません。相談時には、自分の希望をしっかり伝えるようにすると、自分が目指す未来を実現するために必要な知識や方法を教えてくれるでしょう。

※本ページに記載されている情報は2019年3月28日時点のものです

【参考文献】

総務省 平成26年(2014年)全国消費実態調査

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00200564

金融庁 資産運用シミュレーションの計算結果

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

張替 愛(ファイナンシャル・プランナー)(はりかえ あい)

監修:株式会社プラチナ・コンシェルジュ

大学で心理学を学んだ後、国内損害保険会社に就職。夫の海外赴任を機に退職して独立。教育費・老後資金・女性の働き方・資産運用・海外赴任など、ひとつひとつの家庭の状況とその想いを大切にした家計相談を行う。同時に、マネー講座や執筆など、幅広く活動する。