離婚にかかる費用は?その後の生活はどうなる?離婚を考える時知っておくべきお金の話

離婚を考える時、どのような費用がかかり、また離婚後の生活費は大丈夫なのかなど、離婚に際してお金のことを考え準備をしたり、話し合いをしたりする事は嫌でも避けて通れない道です。つい感情的になる前に、まずは現実的なお金の事を冷静に考え、しっかり学ぶことから始めましょう。

目次

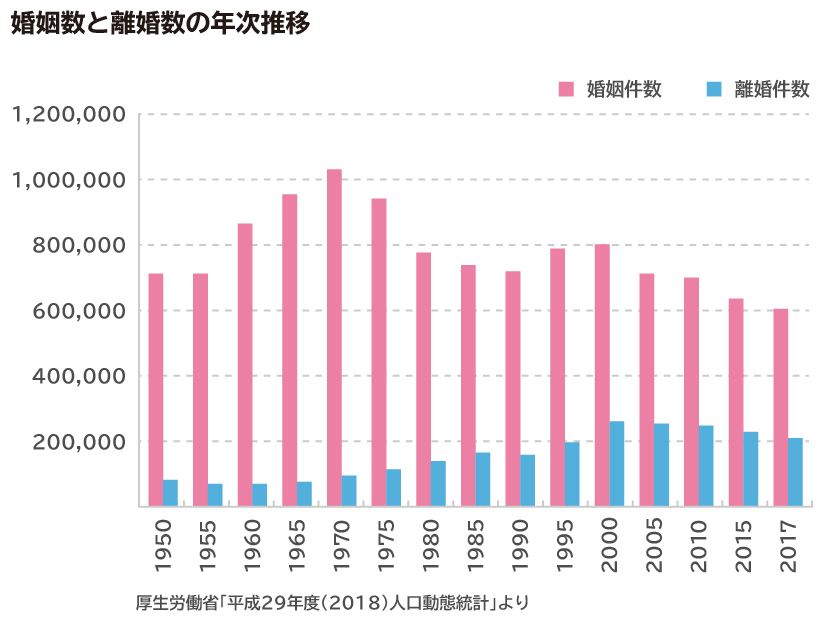

どのぐらいの人が離婚しているの?

3組に1組が離婚する時代と言われていますが、厚生労働省のデータによると、2017年では婚姻件数60万6,866件に対し、離婚件数は21万2,262件と、確かに3組に1組という数値が見て取れます。ただし複数回の結婚や離婚を繰り返すケースも増えていますので、3人に1人が離婚しているということではありません。

離婚の手続き方法と、かかる費用

日本では離婚に複数の方法があり、それぞれにかかる費用が異なります。それぞれの違いを見てみましょう。

協議離婚

話し合いによる離婚です。双方共に納得して離婚届に署名捺印(保証人の署名捺印も必要です)し、役所の窓口に提出すれば離婚は成立します。この手続き自体に費用はかかりませんので、ゼロ円です。

ただし財産分与や養育費、慰謝料など、その後の継続的なお金の支払いを約束する場合には、これを口約束で済ませるとトラブルの元となります。

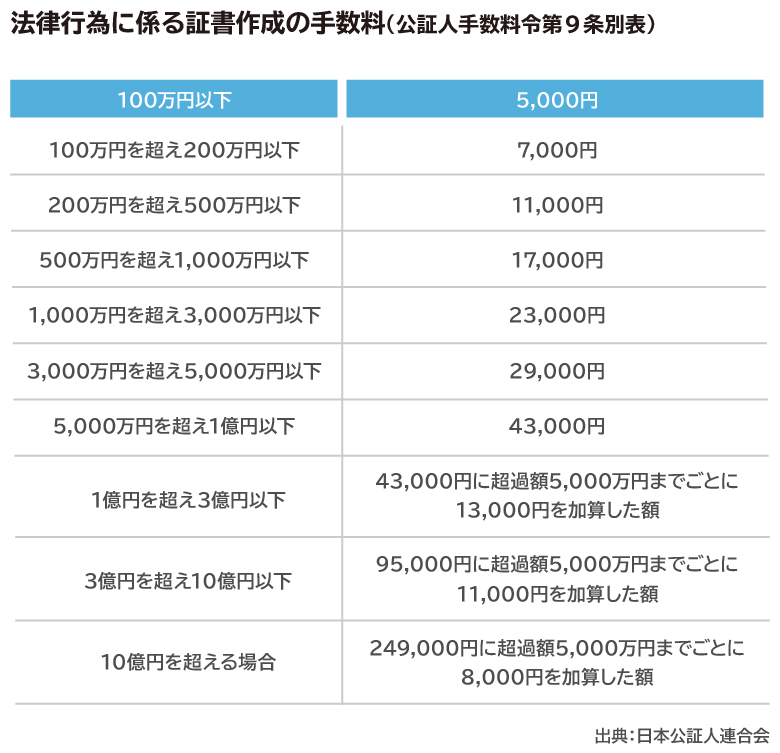

そのため「公正証書」という正式な書類を作成するのが一般的ですが、これには費用がかかります。公正証書は「公証人役場」で作成し、双方の実印による署名捺印などが必要です。公正証書の作成費用は「支払う金額の総額」によって異なり、以下の費用のほか、公証人の日当や旅費等を含めプラス数万円程度かかります。

双方が合意していれば公正証書の作成もスムーズなのですが、そうではない場合には次の調停や裁判を行うことになります。

調停離婚

調停離婚とは、夫婦で話し合いが進まない時に裁判所で調停員に間に入ってもらい、離婚をするかどうかや、その条件を話し合うという方法です。

費用については、離婚調停の申立て手数料は1200円、郵便物を送るためなどに800円、そのほか、事前に戸籍謄本などを必要とするため450円、住民票200~400円、交通費などの費用がかかります。また、調停が成立した時にも、1000円前後の費用がかかります。こうしてみると高額ではないことがお判りいただけると思います。しかし調停は申請してから概ね1か月ごとに1回~複数回行われるもので、それだけ時間がかかるということに覚悟も必要となります。

また弁護士を立てずに調停を行う場合は、上記以外のお金はかかりませんが、調停の時から弁護士に依頼する場合には弁護士費用がかかります。

裁判離婚

日本では離婚に際して裁判をする時には、先に調停を前提としており、調停が不調となった時にはじめて裁判を行えます(調停前置主義)。自分だけで離婚裁判を戦う場合は、印紙代13,000円と戸籍謄本取得代450円だけで済みますが、慰謝料や財産分与、養育費などの問題を巡って争うケースの場合は、弁護士がいないと不利となる場合もあります。

弁護士費用は様々ではありますが、着手料だけでも20万円~40万円ほどで、この他にも、各種の実費や成功報酬などの費用がかかります。

離婚に際して考える必要のあるお金の問題

離婚する場合には様々なお金に関する問題を一つ一つクリアしていく必要があります。考えたり手続きをしなければならないことだけでも膨大となりますので、そのために多くの時間がとられたり、エネルギーを消耗する作業となります。それなりの覚悟や、情報収集、体力の確保も必要です。では離婚時のお金に関する問題について順番に見ていきましょう。

①婚姻費用の分担請求

どちらか一方が離婚を申し出てから実際に離婚が成立するまでの間、夫婦は、相手が自分と同じ生活水準を保てるよう支援する義務があり、収入の多い方が、少ない方に必要なお金を支払うことになります。なお婚姻費用とは、衣食住に使う費用のほか医療費、養育費、交際費なども該当します。別居している間も婚姻費用を支払う義務は続きます。

婚姻費用は、どちらかが「婚姻費用の分担請求」をした日から権利が生まれますので、早めに話し合いをしましょう。なお、離婚が成立するとこの権利は消滅します。

金額は夫婦の話し合いで決めるものですが、2人だけでは決められない場合は、裁判所に仲裁してもらいます。毎月支払うことになる費用は、収入や子どもの人数、年齢により異なります。金額の参考値については、次の「養育費」のところに記載がありますので参考にしてください。

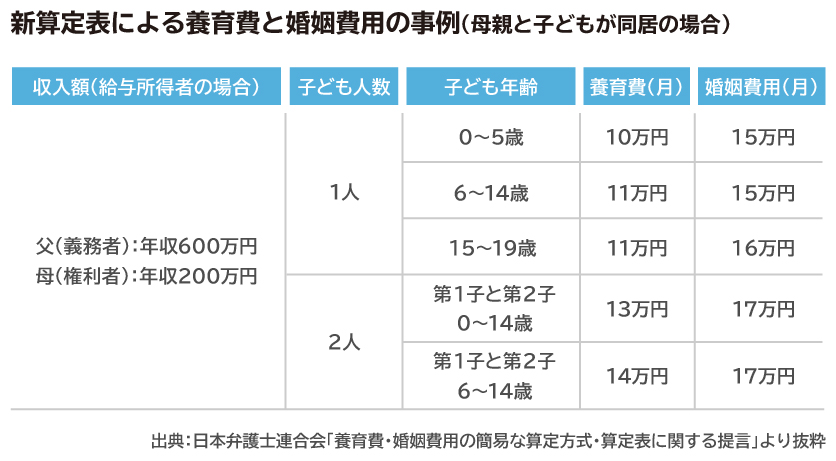

②養育費

子どもがいる場合には、子どもと一緒に暮らさない親にも養育義務があります。その分の費用を「養育費」と言います。

養育費の金額は、日本弁護士連合会が2016年11月 に「養育費・婚姻費用の簡易な算定方式・算定表に関する提言」を提出しています。

リンク:https://www.nichibenren.or.jp/activity/document/opinion/year/2016/161115_3.html

この新算定表による養育費と婚姻費用について以下に事例を紹介しますので参考にしてください。

③財産分与

離婚の際に、これまで結婚していた間に築いた財産を清算することを「財産分与」と言います。結婚している間に築かれた財産は「折半」となります。例えば妻が専業主婦など片方に収入がない場合でも折半となる点に注意してください。また離婚原因を作った側にも財産分与については権利があります。なお、財産には債務も含まれます。住宅ローンの残債があれば資産と差し引いて計算することになります。ただし結婚前に築いた財産についてはこれに含まれません。財産分与を請求できる権利は離婚後2年以内となっています。そのため、離婚する前にきちんと話し合うことが重要です。

④慰謝料

離婚の原因を作った方が、精神的苦痛を受けた側に支払う賠償金のことを「慰謝料」といいます。不貞行為(浮気)や悪意の遺棄、暴力などの違法行為により夫婦の一方に明らかに責任がある場合に請求することができます。そのため、離婚の理由が「性格の不一致」の場合には、責任の所在が明確ではないため慰謝料は発生しません。

慰謝料の金額にはとくに基準はありませんが、婚姻期間や責任の度合いなどに応じて決まります。裁判で慰謝料を算出すると多くの場合、500万円以下となります(司法統計調査によると、200万円~300万円というケースが多いようです)。むしろ、協議離婚の場合には双方が納得すれば自由に設定することが可能となります。

⑤年金分割

年金分割とは、離婚する際、夫婦が加入していた厚生年金・共済年金の保険料給付実績のうち、厚生年金・共済年金などの報酬比例部分(基礎年金部分は対象外)について、多い方から少ない方へ分割する制度です。

分割は相手の公的年金のすべてではなく、厚生年金・共済年金の部分のみを分ける、という点に注意してください。なお、これらは請求手続きが必要で、自動的に分割されるわけではありません。請求する側は社会保険事務所などに行って手続きを行う必要があります。また請求の期限は、離婚等をした日の翌日から起算して2年以内までです。

また年金分割には「合意分割」と「3号分割」の2種類があります。

◎合意分割

婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を当事者間で話し合い合意の上で分割する、または裁判手続により按分割合を定めた時に利用できる制度です。

◎3号分割

サラリーマンや公務員の妻などのうち、国民年金の第3号被保険者となっている人について、平成20年4月1日以後の相手方の厚生年金記録を2分の1ずつ、当事者間で分割することができる、という制度です。この場合、相手の合意をとる必要はなく、請求する側が社会保険事務所などで手続きを行います。ただし、平成20年3月以前の分については、合意分割をする必要がありますので注意してください。

離婚後の生活費の心配はFPに相談を

離婚に際してかかる費用や、決めなければならないお金のことなど、離婚には大きな労力がかかりますが、離婚した後の生活についても心配はつきものです。とくに子どもを引き取りひとり親となる人にとって、その後の生活に不安を持つ人は多いかと思います。

厚生労働省の「平成28年度 全国ひとり親世帯等調査」によると、ひとり親の世帯年収は、母子世帯で243万円、父子世帯で420万円となっています。児童のいる世帯の平均総所得707.8万円と比較すると、約1/3程度の金額であり、現実は厳しいという事も知っておくことが大切です。

しかし親として、また一家の大黒柱という責任の上でも、将来に向け計画を立てたり、わずかな金額でも貯蓄をしたり、工夫しながらしっかりと家計を維持していく、という決意や心構えが大切です。未来をしっかりと見つめて、我が子とともに未来に夢や目標を持ち生きていくことが幸せへの一歩だからです。

その助けとなる相談先として、家計の専門家でもあるファイナンシャル・プランナー(FP)に相談すると参考になります。収入が少なくても相談できるのか?という心配な人もいると思いますが、保険の見直しも含めて相談することで、無料で相談にのってもらえますので安心してください。FPは各家庭の家計状況に合わせて、何を節約すべきか、どのような工夫ができるかなどの具体的な家計の相談から、将来かかる子どもの教育費、老後の年金など、家計全般についてアドバイスしてもらえます。安心して積極的に活用しましょう。

※本ページに記載されている情報は2018年10月26日時点のものです

【参考文献】

日本弁護士連合会「養育費・婚姻費用の簡易な算定方式・算定表に関する提言」

https://www.nichibenren.or.jp/activity/document/opinion/year/2016/161115_3.html

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。