生命保険を見直す適切なタイミングとポイント

生命保険は定期的に見直すことが大切です。なぜなら、ライフステージの変化によって必要な保険金額、保険の種類なども変化するからです。自分にとって必要な保障を把握し、保険金額や保険の種類などを見直すことで、一生涯に支払う保険料が数百万円というレベルで節約できることもあります。このページでは、生命保険の必要保障額の計算方法から生命保険を見直すタイミングとポイント、注意点まで詳しく解説していきます。

最終更新日:2021年5月19日

目次

生命保険を見直す必要性とメリット

「生命保険の見直し=保険料を節約すること」というイメージを持っている人が多いかもしれません。確かに、加入中の生命保険を見直すことで大幅に保険料を節約できるケースは多いものです。なかには、生涯で支払う保険料を数百万円単位で削減できる場合もあります。しかし、生命保険の本来の目的は自分に万が一のことがあったときに家族などに生活資金を遺すことです。保険料を節約しすぎて十分な保険金が受け取れなければ意味がありません。

生命保険の保険金額(万が一のときに受け取れる保険金の金額)は必要保障額に合わせて設定するのが基本です。そこでまずは、万が一のときに必要十分な保険金を遺すための、基本的な必要保障額の計算方法を見てみましょう。その上で、生命保険を見直すことで得られるメリットを解説していきます。

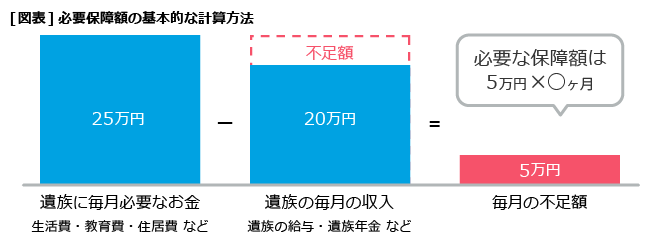

■必要保障額は万が一のときに不足する金額から逆算する

生命保険の必要保障額は、自分に万が一のことがあったときに、遺族が生活していくにあたって不足する金額をベースに計算するのが基本的な考え方です。葬儀費用や相続税などの一時的な支出を除くと、以下の図のように計算することができます。

仮に、自分に万が一のことがあったとき、その後遺族が生活していくために毎月25万円必要になるとします。そして、遺族が毎月得られる収入が20万円だったとしましょう。すると、遺族の生活費は毎月5万円不足するわけです。この不足分の5万円に、生活を保障したい期間を掛け合わせた金額が必要保障額になります。もし、毎月5万円を10年間遺族が必要とすると考えるなら、5万円×120ヵ月=600万円が最低限の必要保障額といえます(葬儀費用など万が一のときに一時的に発生する支出は考慮していません)。

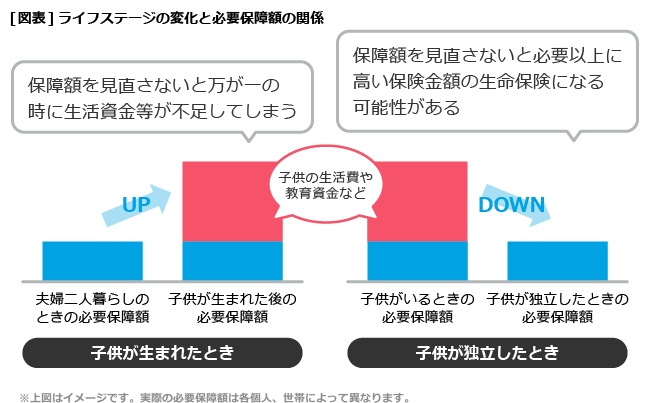

■必要保障額はライフステージによって変化し続ける

ここで注意したいのが、必要保障額はライフステージに合わせて変化し続けるという点です。つまり、生命保険の保険金額もライフステージに合わせて変化するということです。

例えば、夫婦二人暮らしのときに比べると、子どもが生まれたあとのほうが必要保障額は高くなるのが一般的です。なぜなら、遺族が毎月必要なお金に子どもの生活費や教育資金が上乗せされるからです。夫婦二人暮らしであれば、たとえ夫に万が一のことがあったとしても妻の収入と少額の保険金だけで生活ができる可能性もあります。しかし、子どもが生まれたあとも保険金額の見直しをせず夫婦二人暮らしのときに計算した必要保障金額のまま生命保険の契約を続けていると、万が一のときに受け取れる保険金では生活費や教育費等が不足してしまう可能性があります。

また、逆に子どもが成長して独立したときのことを考えてみましょう。子どもの生活費や教育資金が不要になるため、遺族が毎月必要とするお金も減少します。つまり、子どもがいるときに計算した必要保障金額のままの生命保険を続けていると、必要以上に高い保険金額の生命保険になってしまう可能性があるということです。

このように、ライフステージに変化があったときに遺族が生活していくために必要な金額をチェックしなおし生命保険の契約内容を変更するのが、生命保険の見直しです。決して、保険料を節約するためだけにするものではありません。子どもが生まれたあとには必要保障額が増えるのが一般的なので、見直しを行った結果、保険料がアップすることも多いでしょう。自分や家族のライフステージに合わせて、必要十分な保障を得られるように契約内容を変更するのが生命保険の見直しであると覚えておきましょう。

■余分な保障を削れば保険料の支払いは減額できる

とはいえ、せっかく生命保険を見直すのですから、保険料の節約効果についても知っておきたいところです。そこで続いては、生命保険の見直しによって、どれだけの保険料を削減できるのかを見ていきましょう。ここでは説明をわかりやすくするために、非常に簡単な見直し例を見てみます。また、保険料は保険会社によって大きく異なるため、金額はあくまで参考値となっています。

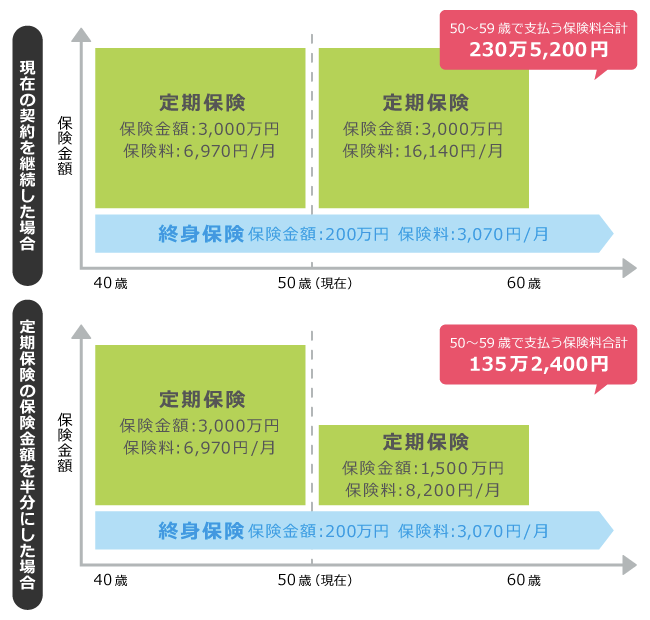

・子どもの独立を機に定期保険の保険金額を見直す

夫50歳、妻48歳の夫婦と、22歳と19歳の子どもがいる家庭を想定してみます。22歳の子どもは大学卒業、就職を機に独立をする予定です。現在、この家庭では、子どもふたり分の生活費や教育資金に備えて保険金額3,000万円の定期保険と、万が一のときの葬儀費用などのために保険金額200万円の終身保険に加入しています。そして、定期保険の更新の時期を迎えている状態です。

子どもが独立をする場合、独立した子どもの分の生活費や教育資金に備えて加入していた生命保険は不要になると考えるのが通常です。上記の例では、ふたりの子どものうちひとりが独立するため、定期保険の更新を機に保険金額を単純に2分の1にする形で見直しをすることを考えてみましょう。

50歳(現在)以降も保障内容を変えずに生命保険の契約を継続した場合、月々の保険料は、定期保険が1万6,140円、終身保険が3,070円で合計1万9,210円となります。50歳から59歳の10年間で支払う保険料の合計は、1万9,210円×120ヵ月なので230万5,200円です。一方、定期保険の保険金額を2分の1に見直した場合の月々の保険料は、定期保険が8,200円、終身保険が3,070円で合計1万1,270円。50歳から59歳の10年間で支払う保険料の合計は、135万2,400円となりました。10年間で95万2,800円もの差が生まれてしまうのです。生命保険の見直しが、いかに節約につながるかが理解できるでしょう。

生命保険を見直すべき6つのタイミング

それでは、どんなときに生命保険の見直しをするべきなのでしょうか。もっとも一般的なのは、ライフステージが大きく変わるタイミングです。上でも触れましたが、ライフステージが変わると必要保障額が変わるため、必要な生命保険の保険金額も変わってくるのです。続いては、代表的な生命保険の見直しタイミングを考えます。

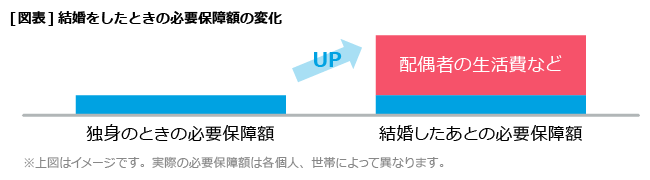

■結婚をしたとき

独身時代には、自分に万が一のことがあったときに生活費や教育資金を遺してあげなければならない家族が存在しないのが一般的です。つまり、生命保険の保険金で賄わなければならないのは葬儀費用などの一時的な支出のみと考えられます。ところが、結婚をすると自分の死後に遺される配偶者ができることになります。もし配偶者が仕事をしておらず収入がないのであれば、自分に万が一のことがあったときの配偶者の生活費にも備えておく必要があるでしょう。増大した必要保障額に合わせて、生命保険の保険金額を見直すことをおすすめします。

また、保険金の受取人の変更もしておいたほうがいいでしょう。独身の人が生命保険に入る場合、保険金の受取人を親にしている場合が多いようです。受取人を配偶者に設定しなおすことで、万が一のときに配偶者がスムーズに保険金を受け取れるようになります。そのほか、姓や住所が変わった場合は名義変更も行わなければなりません。

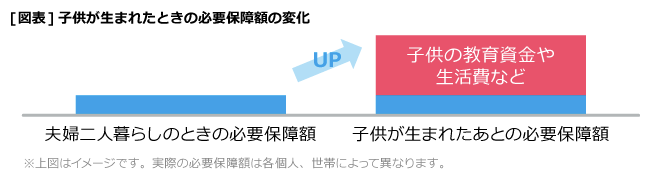

■子どもが生まれたとき

子どもが生まれると必要保障額は大幅に増大するのが一般的です。なぜなら、それまでの必要保障額に子どもの生活費や教育資金が上乗せされるからです。例えば、子どもが生まれたことで生活費が毎月4万円上乗せされたとしましょう。もし子どもが大学を卒業するまでの期間の生活費を生命保険の保険金でカバーしたいと考えるのであれば、4万円×12ヵ月×22年間=1,056万円の保障額の上乗せが発生します。さらに、大学卒業までの教育資金は1,000万円以上になることが多いようです。教育資金もカバーする場合は、必要保障額が2,000万円程度増えることもあるでしょう。

夫婦二人暮らしのときに契約した生命保険のままにしておくと、万一のときに受け取れる保険金の金額が必要な生活費や教育資金に対して不足してしまう可能性が非常に高いため、子どもが生まれたらぜひ生命保険の保険金額を見直したいところです。

■子どもが生まれたときの必要保障額の変化

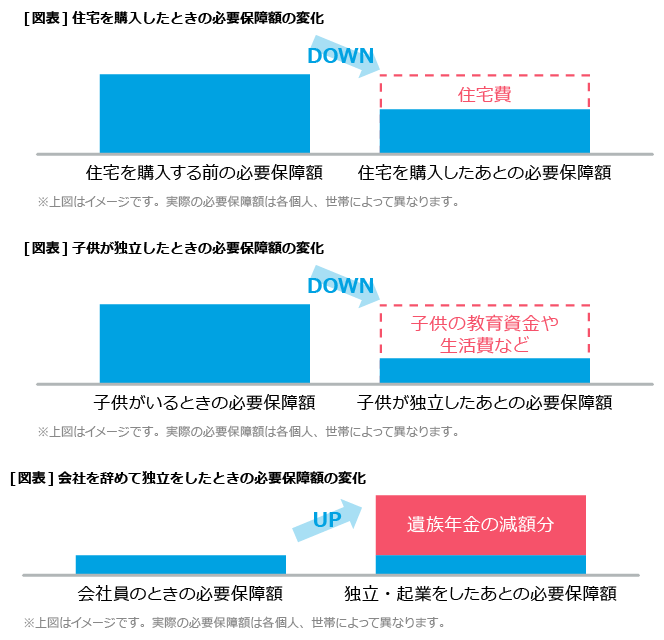

■住宅を購入したとき

住宅購入のために住宅ローンを組むと、多くの場合「団体信用生命保険(団信)」という生命保険への加入を義務付けられます。団信は、住宅ローンを支払っている人に万が一のことがあったときに住宅ローンの残額を弁済してくれる生命保険です。住宅を購入して団信に加入すると、その他の生命保険での必要保障額は減少する可能性があります。

住宅購入前は、自分に万が一のことがあったときの必要保障額に家賃などの住居費を含むケースが多いと思います。しかし、住宅を購入して団信に加入すると、家賃が不要になる上に万が一のときには団信によって住宅ローンの残額が弁済されるため、住宅費に対する備えが不要になるのです。住宅を購入したあとは、住宅費に備えていた分の保障額を計算し、保険金額を減額する形で生命保険を見直してみてもいいでしょう。

■子どもが独立したとき

子どもが独立した場合、必要保障額は大幅に減額されると考えるのが通常です。なぜなら、自分に万が一のことがあったときのために備えていた子どもの生活費や教育資金が不要になるからです。前述したように、子どもの生活費や教育資金への備えは2,000万円以上にもなることが多々あります。保険金額を2,000万円も減額できると、節約できる保険料も大きな金額になります。子どもが独立したときは、生命保険の見直しにぴったりのタイミングといえるかもしれません。

■会社を辞めて独立・起業をしたとき

会社を辞めて独立・起業をした場合、必要保障額は増大すると考えるのが一般的です。その大きな要因は、会社員に比べて自営業者は、遺族年金の金額が少なくなってしまうことです。遺族年金は遺族の大きな収入源です。遺族年金が減少して生活費に必要な金額を充足できないことが見込まれる場合は、生命保険の必要保障額増額などによってカバーする必要が出てきてしまうのです。遺族年金の金額は亡くなった人の収入や家族構成によって異なります。どれだけ減額されるかをチェックしてみて、もし万が一のときの生活費に不安があるようなら、生命保険の保険金額を増やすことも検討してみましょう。

■離婚をしたとき

離婚をした場合は、必要保障額の変化だけでなく保険に関する名義の変更や保険の存続自体を見直す必要があります。例えば、自分に万が一のことがあったときの保険金の受取人を配偶者にしている場合は、受取人を変更する必要があるかもしれません。また、財産分与のことを考えると、貯蓄性のある生命保険である終身保険や養老保険に入っている場合は、解約をして解約返戻金を受け取り、配偶者と分割しなければならなくなる可能性もあります。

生命保険を見直す際のポイント

ここまでは、ライフステージ・必要保障額の変化に合わせた保険金額の見直しを中心に、生命保険の見直しについて見てきました。しかし、生命保険を見直すべきポイントは保険金額だけではありません。続いては、保険金額以外の生命保険の見直しポイントについて解説していきます。

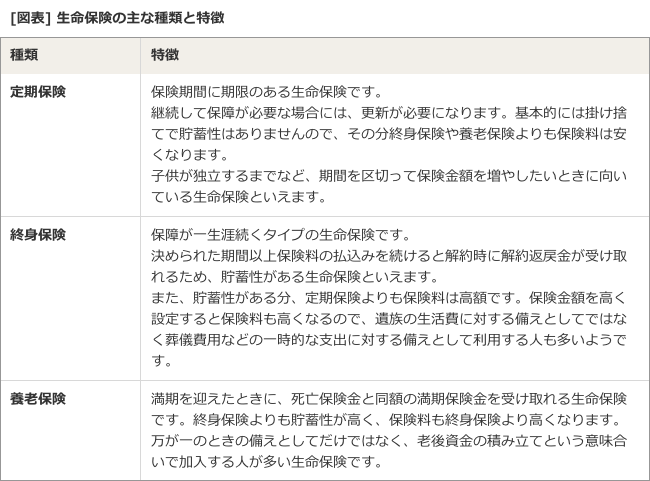

■生命保険の種類を見直す

一口に生命保険といっても、いくつかの種類があります。以下に「定期保険」「終身保険」「養老保険」という代表的な生命保険の特徴をまとめました。目的に合わせて選択できるように、しっかりと確認しておきましょう。

■保険期間を見直す

生命保険の見直しをする際には、加入中の生命保険が、自分が保障を必要とする期間をしっかりとカバーしているかを確認することも重要です。終身保険は保障が一生涯続くので見直しをする必要はありませんが、定期保険の場合は注意が必要です。自分が保障を必要としているにもかかわらず、保険期間が終了してしまうケースが多々あるのです。保障を継続するためには更新が必要になります。

「更新すればいいのであれば、いちいち保険期間等を見直す必要はないのでは?」と思った人がいるかもしれません。しかし、見直しを検討した方がよい理由があります。生命保険の保険料は、加入時の年齢が高くなると保険料も高くなるという仕組みになっています。つまり、更新をするたびに保険料がアップしてしまうのです。一生涯で支払う保険料の総額を考えると、貯蓄性のある終身保険や養老保険のほうが結果的に有利になることがあるかもしれません。定期保険に加入している場合は、更新による保険料アップを含めて一生涯の払込保険料総額をシミュレーションしてみることをおすすめします。

■保険料の払込方法・期間を見直す

保険金額を変えずに保険料を節約したいといった場合は、保険料の払込方法を見直してみましょう。生命保険の保険料は月払いが一般的ですが、多くの保険会社で、半年分の保険料を一括で払い込む「半年払い」、1年分をまとめて払い込む「年払い」、前払いで払い込む「期限前納」といった払込方法を選択できるようになっています。これらの払込方法には月払いに比べて有利な割引率が適用されるので、保険金額を変えずに保険料を節約することができます。

また、月々の払込保険料だけに注目するのであれば、保険料の払込期間を見直すという手もあります。例えば、終身保険の払込期間を「60歳まで」から「終身」に変更すると、保険料がダウンします。ただし、一生涯保険料を払い込み続けなければならなくなるため、払込総額は高くなる可能性があります。

生命保険の見直しをする際の注意点

このページでは、必要保障額についての基本的な考え方から、生命保険を見直すタイミングとポイントについて徹底的に解説してきました。最後に、生命保険の見直しをする際の注意点をお伝えします。

生命保険の見直しをするときにもっとも注意が必要なのは「無保険の状態を作らない」ことです。例えば、保険料の節約を図るために、今の生命保険を解約して別の生命保険に加入することを決めたとします。このとき、新しい生命保険の保険期間がスタートする前に古い生命保険を解約しないよう注意しましょう。古い生命保険の保険期間と新しい生命保険の保険期間の間に保障の空白期間ができてしまい、その期間中は万が一のときに保険金を受け取れなくなってしまうのです。

また、見直し時の健康状態などによっては、生命保険への加入を断られてしまうというリスクにも留意する必要があります。新しく加入しようとしていた生命保険に、必ずしも加入できるとは限らないのです。もし古い生命保険を先に解約してしまっていると、自分が加入できる生命保険を見つけるまで無保険の期間が続く上に、かえって保険料が高くなってしまう可能性もあります。

生命保険の見直しをする際は、「新しい生命保険に加入できるまで、古い生命保険を解約しない」と覚えておきましょう。