「つみたてNISA」(積立NISA)をマスターしよう!

「つみたてNISA」とは、税制優遇を受けながら少額からの積立投資ができる制度で、2018年1月からスタートしています。「積立NISA」と漢字で書かれることもありますが、正式にはひらがなで「つみたてNISA」といいます。ここでは、「つみたてNISA」の上手な利用方法と、従来のNISAとの違いもおしらせします。

目次

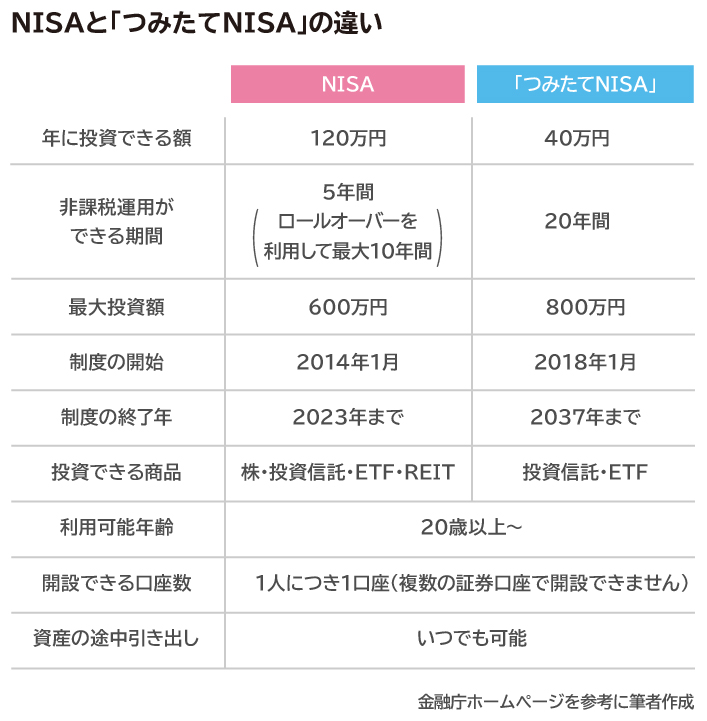

「つみたてNISA」とは? NISAとの違いも知っておこう

はじめに、まずは「NISA(ニーサ)」についてお知らせします。

通常、株や投資信託によってできた利益には20%(+復興特別所得税0.315%)の税金がかかります。しかし、NISAと呼ばれる制度を使って投資すると、一定条件のもと、この税金がかからなくなります。例えば投資で1万円利益が出た場合、通常は20%の税金が引かれて、8000円の利益となりますが、NISAを利用することで1万円をそのまま受け取ることが可能となります。なお、NISAは年間120万円まで、期間は5年間です。また非課税で保有できる投資総額は最大600万円までとなっています。

次に「つみたてNISA」についてお知らせします。

「つみたてNISA」は、非課税のメリットを活かしながら、長期間かけて少額ずつを積み立てて投資をしていくのに適した制度です。年間40万円まで、期間は20年間です。また非課税で保有できる投資総額は最大800万円までとなっています。

「つみたてNISA」の詳しい概要

「つみたてNISA」の詳しい概要は次の様になっています。

利用できる方

日本に住む20歳以上の方(口座を開設する年の1月1日現在の年齢)。

ただし、「つみたてNISA」と一般の「NISA」は、どちらか一方を選択して利用します。両方利用することはできません。なお、0歳~19歳の方には「ジュニアNISA」という制度があります。

非課税対象

一定の投資信託への投資から得られる分配金や譲渡益

口座開設可能数

「つみたてNISA」を活用するために、まずは口座の開設が必要です。口座は、1人1口座までです。

NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、「つみたてNISA」と一般NISAを1年単位で変更することも可能です。ただし、「つみたてNISA」ですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。

非課税投資枠

新規投資額で毎年40万円が上限です。未使用分があっても翌年以降への繰り越しはできません。

(非課税投資枠は20年間で最大800万円までとなります)

非課税期間

最長20年間

投資可能期間

2018年~2037年

投資対象商品

長期の積立・分散投資に適した一定の投資信託となります。

例えば公募株式投資信託の場合、以下の要件をすべて満たすものです。

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

図解!「つみたてNISA」の活用方法

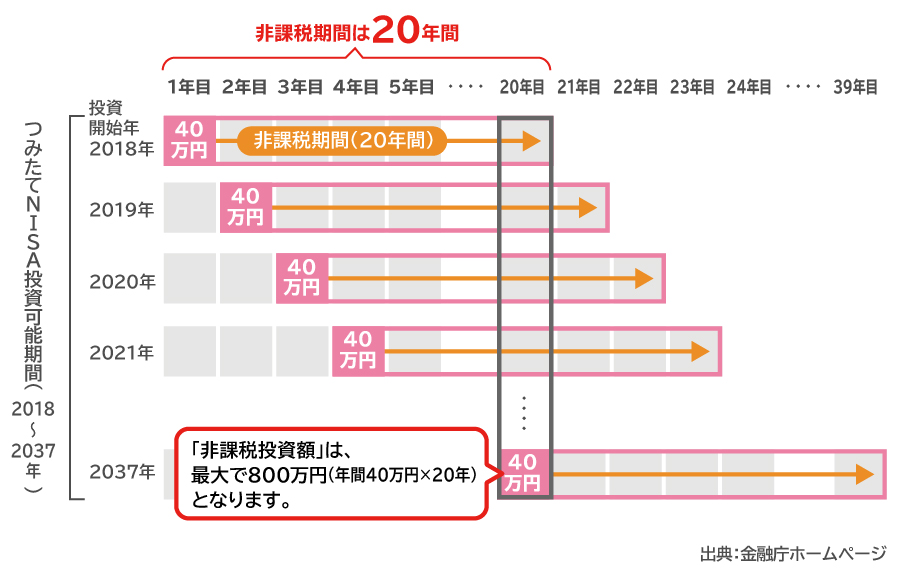

「つみたてNISA」の活用例を図表で示すと以下のようになっています。

このように例えば2018年から毎年40万円ずつ積立をしていくと、20年後の2037年には合計800万円となりますが、この最大800万円までの投資額に対する、分配金や利益に対して課税されないということになります。

「つみたてNISA」は2037年までの制度のため、投資信託の購入をできるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

なお、「つみたてNISA」の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。「NISA」のようにロールオーバー(翌年の非課税投資枠に移すこと)はできません。

「つみたてNISA」のメリット・デメリット

「つみたてNISA」のメリット・デメリットについてまとめました。

メリット1

最大のメリットは、少額から利用できるので手軽である、という点と言えるでしょう。

そのため、株や投信の初心者の方でも利用しやすくなっています。

メリット2

「つみたてNISA」は金融庁が定めている制度のため、選択できるのは、一定の条件に該当する商品となっています。例えば、運用対象の商品は手数料が低く、運用のパフォーマンスに大きく影響を与えない投資信託が選ばれています。(国内株のインデックス投信の場合は0.5%に制限されています。)このように、ある程度は国が認めている金融商品である点も初心者にとっては特にメリットと言えます。

メリット3

「つみたてNISA」と、「iDeco(イデコ)」という制度を比較する人も多いですが、iDecoは老後の資金準備のための制度ですから、60歳以上になるまで積み立てたお金を引き出すことができないという特徴があります。

これに対してNISAは最長20年間の非課税期間がありますが、20年間お金を引き出せないということはなく途中で引き出すことも可能です。そのため中期的な目標のために活用することもできます。例えば、15年後にマイホーム購入をするためなど、主に10年以上先にむけた目的で活用するといいでしょう。

デメリット1

その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

デメリット2

NISA口座で保有している投資信託が値下がりした後に売却するなどして損失が出た場合でも、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。

デメリット3

年間40万円の投資枠は、使い切らなかった場合でも、翌年度には持ち越せません。また、商品を売っても投資枠は復活しません。

デメリット4

つみたてNISA(NISA)での損益は、損益通算の対象になりません。

いかがでしょうか。デメリットを理解しておくことで、メリットを十分に活かすことに繫がります。特に投信や株が未経験の方は、この機会に是非「つみたてNISA」にチャレンジして頂ければと思います。不安な場合は、ファイナンシャルプランナーに相談してみませんか。投信や株の詳しい知識がなくても、うまく活用できる方法を教えてくれますよ。

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。