定期保険とは

定期保険は生命保険の元祖です。最も生命保険らしい保険といえます。安い掛け金で大きな保障を得られるので、必要な期間、必要な保障を家計に負担なく準備することが可能です。定期保険の発展型の保険種類はさまざまで、なかでも収入保障保険は遺族の生活保障としては主力となっています。

目次

定期保険の特徴

●定期保険の特徴

10年や20年あるいは60歳までというように保険期間を決めて、その期間内に死亡した場合に保険金が支払われます。保険期間が終わると保障は終了します。生命保険の一番シンプルな形で一定の期間に大きな保障を安く準備できるのが特徴です。主に遺族の生活保障を目的に利用されます。また、専業主婦(主夫)が子どもの小さい期間だけ保障を準備したい、一定期間追加で保障額を増やしたいといったニーズにも利用できます。

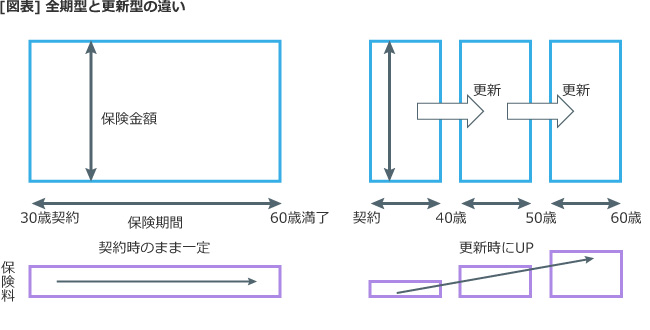

●全期型と更新型

定期保険は一定期間で保障が終了するため、その後継続するかどうかで全期型と更新型の2つのタイプに分かれています。

全期型はあらかじめ決めた保険期間で保障は終了し、その後継続はできません。更新型は保険期間が終了しても申し出をしなければ再度同じ保険期間で自動的に更新されます。

保険料は更新時にそのときの年齢で再計算されますので、年を重ねている分保険料はアップします。同じ期間、同じ金額で加入した場合、途中で保障内容を見直さなければ最終的には払い込み保険料の総額は全期型より更新型のほうが多くなります。

●定期保険の使い方

定期保険は基本型である「平準定期保険」のほかに、保険金額が減っていく逓減定期保険、毎年あるいは毎月収入のように保険金を受け取ることができる収入保障保険、保険金額が増えていく逓増定期保険など発展型が多数あります。平準定期保険、逓減定期保険、収入保障保険は遺族の生活保障を準備するために利用します。一方、逓増定期保険や長期の平準定期保険は法人の節税対策などに利用できます。

収入保障保険って何?

●収入保障保険の特徴

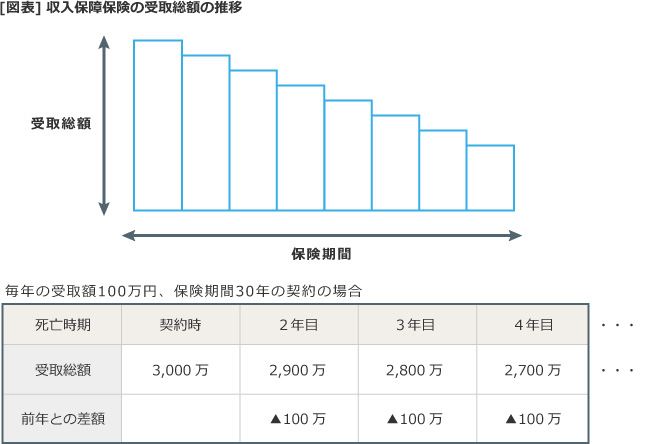

収入保障保険は通常一括で受け取る保険金を給料収入のように分割で受け取ることができる定期保険の一種です。死亡するとその時点から保険期間が終了する時期まで毎年あるいは毎月保険金を受け取る仕組みです。このような仕組みから、受取開始時期によって受取総額が変わります。例えば毎年100万円受け取る契約の場合、死亡した時点が満期まで20年であれば受取総額は2,000万円ですが、10年であれば1,000万円になります。ただし、仮に満期まで1年のところで死亡した場合には、1年分しか受け取れないのではなく、5年、10年などの「最低保証期間」が設けられているので、その分は受け取ることができます。

ちなみに毎年あるいは毎月受け取る保険金が変わらない「定額型」と一定の割合で増加する「逓増型」があり、逓増型は物価上昇にも強いタイプといえるでしょう。

このような特徴があるので、定額型であれば受取総額や一括で受け取った場合の保険金額は年々減少していくことになります。

●収入保障保険の使い方

収入保障保険はその名前のとおり、毎年あるいは毎月収入のように保険金を受け取ることで遺族の収入代わりとして活用します。一括で受け取ってもよいのですが、人によっては多額の保険金を管理しながら上手に使えない人もいるでしょう。収入保障保険で分割受取することで、計画的に保険金を使うことができます。

また、「いつまで」「毎月あるいは毎年いくら必要」というように保険設計がしやすく、ライフイベントが進むにつれ定期的に見直しが必要な必要保障額にあわせて収入保障保険の受取総額も自然に減少していくので見直しを頻繁に行う必要がないなど、遺族の生活保障として使うには合理的な設計になっています。

・ 生命保険の種類