| 名称 | 意味 |

|---|---|

| 死亡保険金 | 被保険者が保険期間中に死亡した場合に支払われる保険金のことです。 |

| 高度障害保険金 | 被保険者が高度障害状態になった場合に支払われる保険金のことです。 |

| 高度障害 | その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 |

定期保険の基本用語

| 名称 | 意味 |

|---|---|

| 死亡保険金 | 被保険者が保険期間中に死亡した場合に支払われる保険金のことです。 |

| 高度障害保険金 | 被保険者が高度障害状態になった場合に支払われる保険金のことです。 |

| 高度障害 | その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 |

定期保険は、一定の期間内に死亡・ 高度障害その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 となった場合に、 死亡保険金被保険者が保険期間中に死亡した場合に支払われる保険金のことです。 ・ 高度障害保険金被保険者が高度障害状態になった場合に支払われる保険金のことです。 を受け取れる保険です。

一般的に定期保険は、保険料が掛け捨ての保険であり、満期に受け取れる満期保険金や解約返戻金がなく、保障の対象を死亡・高度障害に絞っているため、終身保険や養老保険と比べると保険料が割安になります。

また、配当金がある定期保険もあるため、加入を検討する場合には確認してみましょう。

定期保険は、終身保険や養老保険と比べると、保険料が割安であることが特徴です。

少ない保険料で、一定の保険金を準備することに長けている保険といえます。

一方で、多くの場合において定期保険には解約返戻金がありません。

保険料が掛け捨てになるため、保険期間中に何もなければ、支払った保険料は戻ってこないことが多いです。

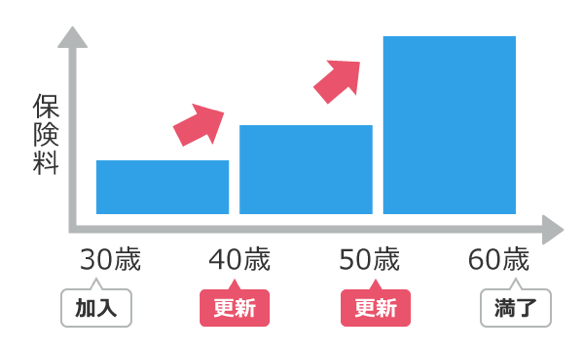

保険期間終了時に同じ保障内容で自動更新する保険です。

一般的に、年満期の保険は更新型であることが多いです。

なお、更新の場合の保障額は変わりませんが、保険料は更新時の年齢の保険料で計算されるため、原則として契約当初よりも高くなります。

また、更新できる年齢には上限があるため注意が必要です。

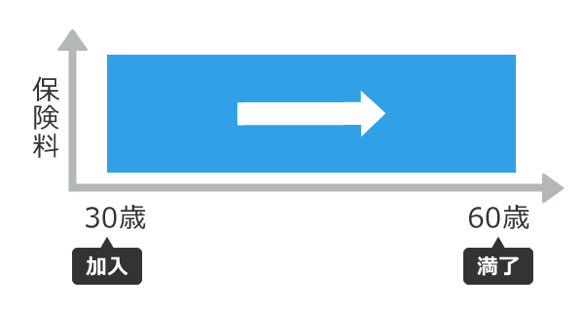

保険期間が満了するまで保険料が上がらない保険です。

ただし、更新型と比べると、高齢時までを保障するため、加入当初の一定期間は更新型よりも保険料が高くなります。

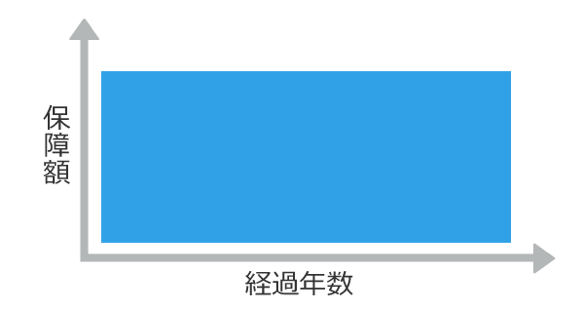

保険期間中の保障額が一定で変わらない保険です。

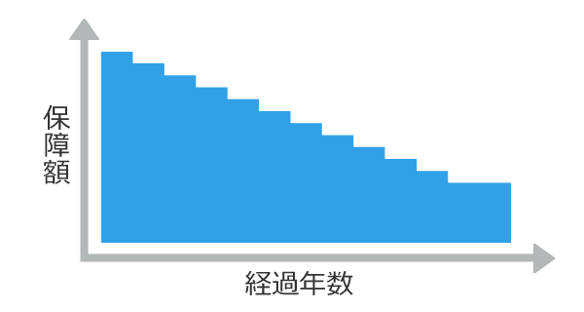

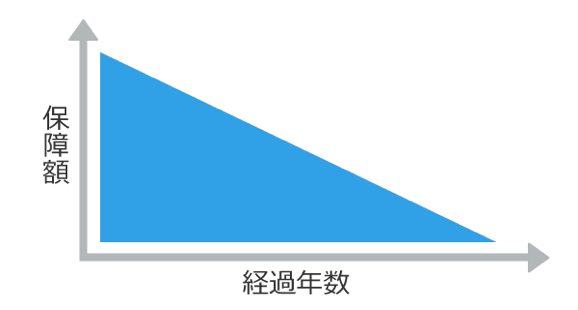

保障額が毎年一定の割合で減少する保険です。将来的に経済的な負担が軽減していくことが見越せる場合に有効な保険です。

たとえば、子供の教育費に備える場合などは、子供の教育期間が終わるまでの保障を確保するとよいため、子供の独立後は必要な保障も減らすことができます。

逓減(ていげん)型は平準型に比べ、保険料は割安です。

保険金を一括ではなく年金のように継続的に受け取る保険です。収入保障保険とも呼ばれます。

給与のように毎月決まった保障額が支払われるため、一定期間、家族の生活費を保障したい場合に有効な保険です。

また、一括受け取りも選択できます。

配当金が受け取れるタイプです。

配当金の受取り方には積み立てておいてから受け取る「積立」、一時払いの保険料として保険金を増やす「買増」、保険料から差し引く「相殺」、配当金を現金で受け取る「現金支払」があります。

保険料は無配当型よりも割高です。

配当金が受け取れないタイプです。

結婚や出産など、ライフイベントが起こった場合は、より具体的に将来に必要な金額を見積もることができるようになるため、それを踏まえて保険の加入をつど見直すようにしましょう。

ライフステージにより必要な保障額は変わるため、保険期間が決まっている定期保険は定期的な見直しをしやすい保険と言えます。

保険の加入や見直しの際は、キャッシュフロー表の作成などから専門家に相談しても良いでしょう。

現在加入している定期保険が、年満期なのか歳満期なのか、更新型なのか全期型なのかなど、自分が加入している保険の内容が把握できていない場合は、まず契約内容を確認して把握しましょう。

特に、保険料ありきで保障額を決めてしまった場合は、契約時は保険料が安かったにも関わらず、自動更新で年々保険料が上がっている可能性があります。

保険やお金のプロに相談、自宅でじっくり検討したい方は

電話予約・お問合せ 0120-994-219

携帯OK・通話無料 10:00-19:00(水曜日を除く)

自分に万が一の事態が起こった場合の、その後の家族の生活資金などを定期保険で用意することができます。

遺された家族の生活にかかる、大きなお金を養老保険などの貯蓄性のある保険でカバーしようとすると、保険料がとても高額になってしまいますが、定期保険ならば、貯蓄性のある他の死亡保険よりも安価な保険料で備えることができます。

また、たとえ世帯主に万が一の事があった場合でも、子供には十分な教育を受けさせてあげたいものです。そのための教育資金の準備も、学資保険など貯蓄性のある保険を併用しつつ、不足部分を定期保険で備えるといった方法も検討できます。

ただし、更新型の定期保険の場合は、契約当初の保険料が割安であっても、年齢が上がるにつれて更新時の保険料が高くなるため注意が必要です。

定期保険の月額保険料は終身保険等に比べると安価ですが、払い込み金額の累計は相応の金額になります。

自身のライフステージに合っているか、保障が足りているかなどの注意が必要です。

定期保険は期間の設定ができるため、保障が手厚く欲しい一定期間にしぼって保障を持つことができます。