傷病手当金があるから病気やけがをしても安心!?

会社員や公務員が加入する健康保険には、業務外の病気やけがで会社を休んだ場合に生活を保障してくれる「傷病手当金」という制度があります。しかし、この制度は100%今までの生活を保障してくれるものではありません。そこで、この傷病手当金について理解し、病気やけがで働けなくなった場合を想定することが必要となります。

目次

傷病手当金とは

傷病手当金とは、被保険者が病気やけがで働けなくなり、お給料がもらえないときに健康保険から支給されるものです。たとえば、休んでからすぐ支給されるのはなく、さまざまな制約があります。

傷病手当金は下記の(1)~(4)の全てを満たした場合に支給されます。

(1)療養中であること

業務外の病気やけがのために療養中であれば、自宅療養も含まれます。

(2)労務不能であること

今まで行っていた仕事に就くことができない状態であること。

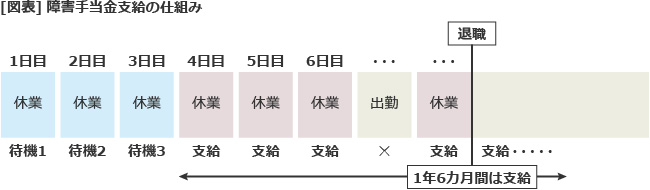

(3)4日以上休業したとき

療養のため休業した日から継続した3日間の待機期間を置き、労務不能で4日以上休業した場合に4日目から支給されます。この待機期間には、休日や祝祭日が含まれていても3日間で完成します。

(4)給与の支払いがないこと

傷病手当金が支給される期間は、支給を開始した日から最長1年6か月です。ただし、会社には「私傷病で3か月休職した場合は自然退職」というような内容の休職規定があり、会社を退職する可能性があった場合でも、そのまま健康保険の任意継続被保険者として継続すれば、1年6か月までは支給されます。

傷病手当金の支給額

傷病手当金は、1日につき被保険者の標準報酬日額の3分の2相当額が、1年6か月を限度として支給されるものです。標準報酬日額とは、社会保険の保険料を決めるときに計算される標準報酬月額を30で割ったものです。原則として4、5、6月に支給されたお給料を基に計算されます。

例)標準報酬月額が30万円の場合

30万円÷30日=1万円(標準報酬日額)

1万円×2/3=6,667円(傷病手当金の日額)

今までのお給料と比べると確かに少なくなりますが、税金がかからないことを考えれば、それほど変わらない額になるかと思います。

傷病手当金が減額や支給されない場合とは

傷病手当金は、下記の場合に減額や支給調整がされます。

・傷病手当金と出産手当金を受けるとき

・障害厚生年金や障害手当金を受けるとき

・労災保険の休業補償給付を受けるとき

今までと同じ生活を望むなら傷病手当金を補う形で医療保険を考える

病気やけがをしたときにうれしい傷病手当金ですが、100%今までの生活を保障してくれるものではありません。お給料は3分の2に減ります。また、支給期間は最長で1年6か月です。一見長いようですが、この期間内で復帰をしてしまうと、復帰期間も支給期間に算入されますので、再び同じ病気やけがで仕事に就けなくなった場合、もう傷病手当金が支給されないということになります。そうなると大変です。

よく「会社員は傷病手当金があるから医療保険はいらない」といいますが、果たしてそうでしょうか?傷病手当金だけでは100%安心ではありません。私は、最悪のシナリオを考えて医療保険も考えるべきだと思います。ただし、傷病手当金という頼もしい味方がいるので、高額は必要ないでしょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

菅田 芳恵

大学卒業後、証券会社、銀行、生保、コンサルタント会社に勤務後、49歳から2年間で7つの資格を取得し独立開業。特定社会保険労務士、CFP、1級FP技能士、産業カウンセラー、キャリアコンサルタントなど13の資格を活かして活躍中。