公的年金を知ろう

公的年金は国民年金と厚生年金がありますが、それぞれどのような人が加入しているのでしょうか?また、公的年金には老後の年金以外の保障もあり、残された家族が受給できる遺族年金もあります。生命保険を考えるにあたり、公的年金からどのような保障を受けられるかを知っておく必要があります。

目次

公的年金のしくみ

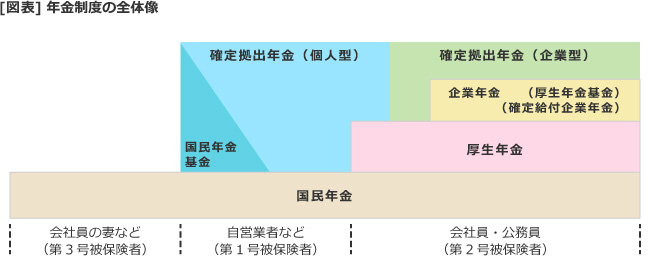

公的年金には大きく「国民年金」「厚生年金」があり、どの制度に加入しているかは職業によって異なります。20歳以上60歳未満の国民全員が加入するのが「国民年金」で、会社員・公務員は「厚生年金」に加入しています。

そのほか、主に老後にもらえる年金の上乗せとして、国民年金基金、確定拠出年金、企業年金などがあり、それぞれに加入できる人が決まっています。また、国民年金の加入者は職業などによって区分されていて、自営業者や学生などは第1号被保険者、厚生年金に加入している会社員・公務員は第2号被保険者、 第2号被保険者に扶養されている20歳以上60歳未満の配偶者は第3号被保険者となります。

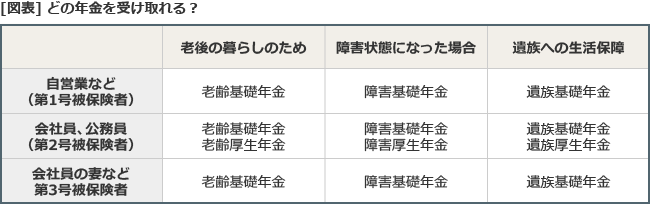

公的年金は、老後にもらえる年金に注目されがちですが、「国民年金」と「厚生年金」は3つの保障機能を持ち合わせています。そして、これら3つの保障は、国民年金はそれぞれに、「基礎年金」「厚生年金」という名称がつきます。

・老後の暮らしのため「老齢基礎年金」「老齢厚生年金」

・障害を負った人の保障「障害基礎年金」「障害厚生年金」

・遺族の生活の保障「遺族基礎年金」「遺族厚生年金」

公的年金の違いによる生命保険の考え方

上記の3つの保障について、どの年金を受け取ることができるのか知っておきましょう。

上記のように、会社員や公務員などの第2号被保険者は、国民年金と厚生年金の両方に加入しているため、年金も両方から受け取ることができます。

しかし、自営業者など国民年金にしか加入していない人は、いざというときに受け取れる年金額が会社員や公務員より少なくなります。

生命保険はこれら公的年金や貯蓄、家族の収入などだけでは不足する部分を補うものです。ですから、公的年金から受給できる金額が違えば、生命保険でどのくらい備えるかも異なります。

●自営業など国民年金のみの場合

遺族年金が遺族基礎年金のみなので、貯蓄や家族の収入なども考慮したうえではありますが、比較的多めに生命保険の死亡保障を準備した方がよいでしょう。なお、子どもがいない場合には、遺族基礎年金も受給できません。子どもがいないから生命保険は必要ないというわけでもありませんから、配偶者の生活費のことも踏まえ、慎重に検討しましょう。

どのような仕事内容かにもよりますが、例えば、残された家族が引き継げるようなものであれば、事業の引き継ぎに必要な資金なども生活費以外に考慮したいところです。

また、障害状態になった場合にも障害基礎年金のみなので、障害状態で収入を得ることができなくなった場合に備えて、就業不能保険や特定疾病保険なども候補に入れて対策を考えましょう。

●会社員や公務員の場合

遺族年金は、遺族基礎年金に加え遺族厚生年金も支払われます。遺族年金の金額を試算し、それでも不足する分がどれくらいかを考えてみましょう。昨今では、共働きの会社員も少なくありません。現状のまま働き続けられるのであれば、生命保険で備えるべき金額はそれほど多くならないでしょう。ただし、夫もしくは妻に万一のことがあった場合、子どもの年齢によっては、今までどおり働けるかどうかわからない場合もあるでしょう。個々の状況を考えて、生命保険の死亡保障を準備しましょう。