【2020年】どうなる住宅ローン金利 今って借り時ですか?

低金利が続く中、住宅ローン金利も0.4%台、中には0.3%台という信じられない金利も目にするようになりました。金利が低い今、住宅ローンは本当に借り時?今後の金利推移は?金利動向や具体的な金利計算例をふまえて、住宅ローンの借り時を考えてみましょう。

目次

変動金利と固定金利の違いは??

住宅ローンの金利には、変動金利、一定期間金利が固定される固定金利特約、全期間固定金利の大きく3つの種類があります。それぞれどのようなしくみでどのような特徴があるのでしょう。

●変動金利のしくみ

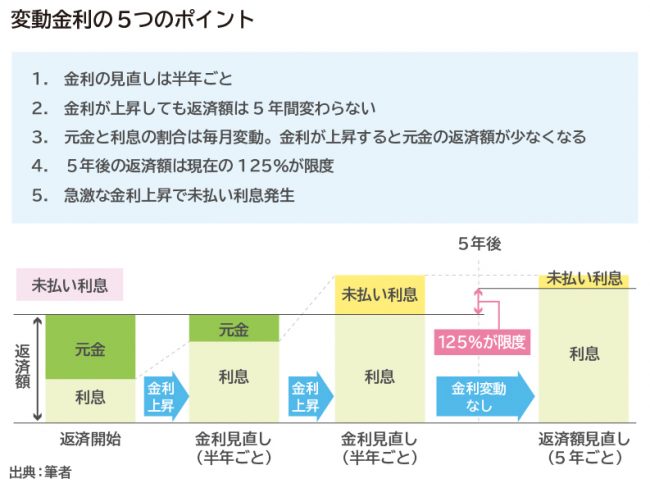

変動金利の特徴は、半年ごとに金利が見直される※ことです。将来的に金利が上昇したときは、借り手が金利上昇により増えた利息を負担することになります。金融機関は金利上昇のリスクを負わなくてよいため、金利を低く設定してくれます。

当初の金利は低いのですが、変動金利にはしくみ上の注意点もあります。金利の見直しは半年毎にもかかわらず、返済額は5年間一定です。また、5年後の返済額も125%超にはなりません。

たとえば、当初の返済額が毎月10万円で、3年目に急激な金利上昇があり、本来の返済額は13万円になったとしても、当初5年間の返済額は10万円のままで、6年目から10年目までの返済額も12万5,000円までしか上昇しません。返済額が上がらない分、元金を返済するスピードは遅くなり、元金が減らない分利息の支払いが増えてしまいます。

また、急激な金利上昇があった場合は利息が毎月の返済額を上回ってしまう可能性もあります。返済額を上回って払いきれなかった利息のことを「未払利息」と言います。未払利息が発生すると、毎月返済を行っても元金は全く減らず、払いきれない利息が増えていくことになります。もし、完済予定の時期に元金や未払利息が残っていると全額を一括で返済しなくてはならない場合もあります。

変動金利の当初の金利が大変低く設定されているのは、こうした借り手の将来へのリスクが大きいからともいえます。変動金利で借りた場合は、半年ごとに送られてくる返済予定表で、金利や毎月の元金と利息の返済額の内訳を必ず確認し、金利が上昇していれば将来の家計負担が増えないよう、繰り上げ返済をしておきましょう。金利上昇時に繰り上げ返済できる家計が変動金利で借りてもよい家計ということです。

※一部金融機関では毎月見直し型の変動金利の商品もあります。

●全期間固定金利と固定金利特約

全期間固定金利は、文字通り借入時から完済時まで金利が固定されている住宅ローンです。たとえば35年ローンを全期間固定金利で借りれば、35年間金利はずっと一定です。金利が上昇したときの利息を負担するのは銀行など貸し手側になります。借り手としては借入期間中返済額が一定で資金計画が立てやすく、将来教育費など支出が増えたり、思いがけず収入が減って家計が大変な時期も返済額が増えないため、安心な金利ともいえます。

特に現在のように低金利の時期に全期間固定金利で借りると、低い金利で完済まで借り続けられるメリットがあります。

固定金利特約は、金融機関により「当初固定金利型」「短期固定金利型」など名称が異なりますが、当初10年間など一定期間だけ固定金利の住宅ローンです。固定期間終了後は好きな金利タイプを選べる場合と、変動金利を選ぶ場合など金融機関により異なります。

固定金利の期間は、当初1年、2年、3年、5年、7年、10年、15年、20年、30年等の中から金融機関ごとに設定しています。金融機関によってはたくさんの金利タイプをラインアップしているところもあれば、1つだけというところもあります。一般的に固定期間が短い方が金利は低くなり、15年、20年と長くなるほど高くなります。

金融機関ごとに力を入れている固定金利特約期間の金利を低く設定する傾向があるため、ライフプランに合わせて、金利上昇してほしくない期間の金利が低く設定されている金融機関を選ぶ、という視点が大切になります。

●3つの金利タイプの特徴

変動金利と固定金利特約、全期間固定金利にはどのような特徴があり、どのような人が向いているのかをまとめてみました。住宅ローンは20年、30年と返済が続きますので、目先の金利だけでなく、将来の収支を考えた金利選択が必要です。将来かかる大きなお金や収入の上昇、減少をよく考えて自分に合った金利タイプを選びましょう。

住宅ローン金利の決まり方

次に住宅ローンの金利はどのように決まるのか知っておきましょう。住宅ローンの金利は金融機関ごとに決めている基準となる金利(以後店頭金利)があり、実際の借入金利は、借り手の信用力や購入する物件の担保力(土地や建物の価値)を審査して、借り手ごとに店頭金利から一定の金利を優遇して決まります。

住宅ローンの店頭金利は金融機関により決め方が異なります。ここからは一般的な金融機関に用いられる、変動金利と固定金利の店頭金利の決まり方について説明します。

●変動金利の決まり方

変動金利は一般的に短期プライムレートに連動して店頭金利が決まります。短期プライムレートとは、銀行が最も優良な企業に1年以内の短期貸し出しをするときの最優遇貸出金利のことです。1989年以降は金融機関ごとに、短期プライムレートを決定していますが、その元となる金利は日本銀行がコントロールして決める政策金利です。日本銀行が政策金利を上げれば短期プライムレートが上昇し、住宅ローンの金利も上昇することになります。

主要銀行の短期プライムレートは2009年頃から1.475%と変わらず、住宅ローン変動金利の店頭金利は短期プライムレートに1%上乗せをした2.475%が続いています。

実際の貸出金利は、保証会社や金融機関が住宅ローンの審査を行った結果、返済力が高く、「購入する住宅の価値も高いので2%の優遇をしますよ」となれば店頭金利の2.475%から2%を引いて0.475%、「1.8%優遇しますよ」となれば1.8%を引いて0.675%となります。

金融機関によって優遇幅が異なり、あらかじめ店頭金利を低く設定する金融機関もあります。ローン契約時に決まった金利優遇の幅は完済するまで変わりませんが、店頭金利は金融機関によって変わる可能性もあります。実際に借りる金融機関を決めるときには、その金融機関の店頭金利はどのようなしくみで決まり、何によって金利が動く可能性があるのか、商品説明書や過去の動きなども参考に、ローン契約前に確認しておきましょう。

●固定金利の決まり方

固定金利は、一般的に新発10年国債の金利(長期金利)に連動します。現在は10年ものの国債金利がおおむね0%で推移するように日銀がコントロールしていますが、経済や物価の情勢によっても上下します。また、日本銀行が長期金利を安定させる政策を永遠に続けることを保証しているわけではありません。将来の経済や物価、金融政策によって、長期金利も上昇する可能性があります。

出典:財務省 国債 過去の金利情報より筆者作成

https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

過去30年超の新発10年国債の金利推移を見ても、史上まれに見る低金利が続いていることが読み取れます。今、全期間固定金利で35年ローンを借りれば、35年間1%台前半の金利で固定することも可能です。

しかし、当初5年、10年と一定期間のみの固定金利特約の場合、当初の金利は固定され金利優遇も大きいものの、特約期間終了後の金利優遇は小さくなり、結果として返済額が増えてしまう場合もあります。たとえば、当初10年固定で10年間の金利優遇が2.2%だった場合、店頭金利が3.2%なら当初10年間は1%で借りられます。しかし、10年後の金利優遇が1.4%となってしまうと金利水準が同じで再度10年固定を選ぶと11年目からの金利は1.8%になってしまいます。もし、3,000万円を35年返済で借りていた場合、当初10年間の毎月返済額は84,685円だったものが11年目から20年目は93,070円となってしまいます。

お子さんの小学校入学にあわせて当初10年固定の住宅ローンを組んで家の購入をしたら、10年後子どもの教育費がピークの時に返済額が上がってしまい、家計破綻にもなりかねません。将来の大きな支出を想定した金利タイプの選び方は大変重要です。

今後の金利はどう動く?

では、今後の住宅ローン金利はどのように動いていくでしょう。住宅ローンの金利に大きく影響を与える日銀の金融政策、景気、金融機関の金利競争の3つの視点で考えてみましょう。

●日銀の金融政策

変動金利については日銀の金融政策が最も大きなポイントになります。金融機関の店頭金利を決める短期プライムレートは日銀のコントロールにより10年以上ほぼ変わっていません。

固定金利の元となる長期金利(新発10年国債の金利)も、現状おおむね0%にするという政策が続いています。政府の物価上昇目標が2%に届かない、賃金の上昇が伴ってこない、などの理由から、短期、長期金利ともすぐに上昇するとは考えにくい状況です。

とはいえ、住宅ローンは20年、30年と長期で借りるものです。長期間で考えれば、物価上昇の目標2%が達成され、賃金が上昇するなどプラス要因や、逆に日銀が資金供給を続けられなくなるなどマイナスの要因で金融政策が変わる可能性もあります。金利上昇に耐えられない家計であれば、固定金利が選択肢となるでしょう。

●景気の動向

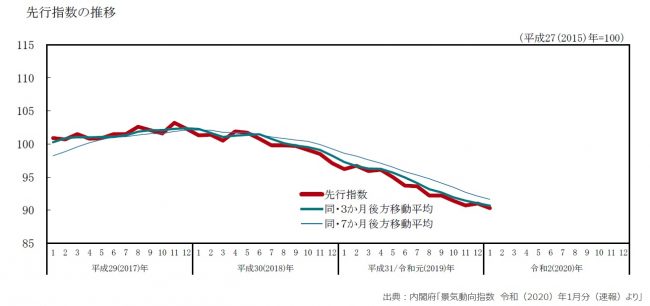

下図(図表4)は2月に内閣府より発表された2015年を100とした景気動向の先行指数の推移です。先行指数は一般的に実際の景気と一致する一致指数より数ヶ月先行することから、景気の動向を予測する目的で使われます。

図表4

出典:内閣府 景気動向指数 令和2年1月分速報

https://www.esri.cao.go.jp/jp/stat/di/preliminary1.pdf

2019年12月の先行指数は2015年1月と比べ91.6ポイントとなっており、景気の先行きが懸念される状況です。2020年に入ってからは、中国武漢で発生した新型コロナウィルスの影響が日本にも出始め、観光地やインバウンド消費も低迷、大きなイベントも中止されるなど、大きく景気に影響を与える可能性もあります。

●金融機関の金利競争で優遇幅拡大

3つめのポイントは金融機関同士の金利引き下げ競争です。

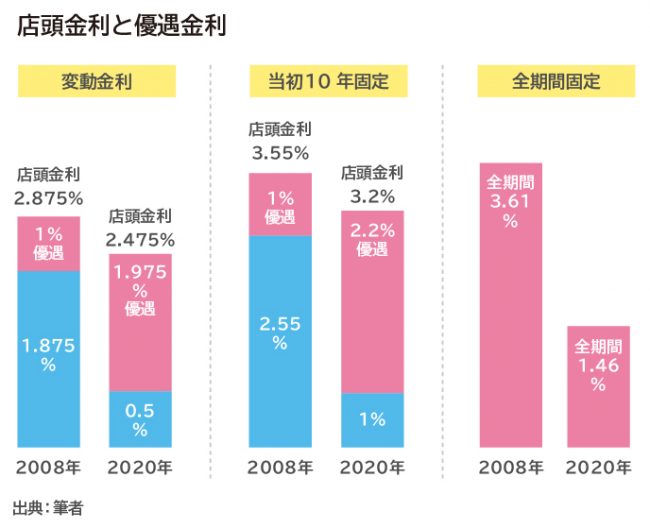

下図(図表5)は2008年と2020年の大手銀行の店頭金利と金利優遇を表したものです。確かに2008年と2010年では金利優遇が大きく異なるのがわかります。

図表5

たとえば、変動金利を見てみると、店頭金利は2008年2.875%に対し2020年は2.475%と0.4%の違いです。しかし、金利優遇は2008年1%に対し2020年は1.975%と大幅にアップし、実際の借入金利は2008年は1.875%、2020年は0.5%となり、1.375%もの金利差になっています。3,000万円のローンを35年返済にした場合の毎月の返済額は、2008年では97,465円なのに対し2020年は77,875円となり、1ヶ月で19,590円も少なくなっています。

この金利差が35年間続いたとすると、なんと総返済額は約820万円も少なくなります。金利だけを見ると、明らかに今が借り時と思ってしまいますね。

しかし、金利競争が激しすぎて、住宅ローンという分野から撤退している金融機関も出始めています。採算が合わない金利で競争するのではなく、低金利で借りにくい人をターゲットとすることに方向を変えている金融機関もあります。今後も金融機関が低金利で頑張り続けられるかどうかや、金融機関による金利差などには注目していきたいところです。

最優遇金利で借りられる人ばかりではない

インターネットや電車のつり広告で見かける0.4%台、0.3%台といった夢のような金利ばかり見ていると、つい自分も今が住宅ローンの借り時と思ってしまいますね。しかし、実際には誰もがこの金利で借りられるわけではありません。

●購入する家や働き方などにより金利が変わる

すでに、金利のしくみでも説明したように、住宅ローンの審査によりいくらの金利優遇が受けられるかが人によって異なります。現在、住宅ローン以外の借り入れが何もなく、頭金があり、安定した高収入の会社員や公務員で、物件も高性能の家であれば、もちろん最優遇の金利で借りられる可能性が高いでしょう。

しかし、収入が高くても変動が大きい人、産休、育休中にローンを組む人、転職したばかりの人、自営業の人など、35年という長い返済期間を考えると、審査が厳しくなる人もいます。また返済が滞った時は、自宅を売って返済しますので、購入する物件の価値も大切です。こうした様々な問題をクリアして、金融機関や保証会社の審査の結果、返済力と物件の担保力すなわち物件の価値が認められて、はじめて最優遇の金利で希望の金額のローンを借りられるのです。

また、住宅ローンの金利は申し込んだ月ではなく、引渡し時の金利となることも覚えておきましょう。新築マンションの場合などローンの申し込みと実際の引渡し日が1年以上先ということもあります。引渡しが近づいてきたら金利の動向に目を向けましょう。

●ローンの借り時は金利だけではなく家族のライフプランから

金利に視点をおくと、今は確かに住宅ローンの借り時と思うかもしれません。たとえば35年間、毎月10万円の返済で借りられる額は、金利0.5%なら約3,800万円ですが、金利3%なら約2,600万円となり、約1,200万円も違います。しかし、だからこそ金利だけに気をとられていると、大きな失敗をしてしまうこともあります。

たとえば、金利が低い変動金利で住宅ローンのシミュレーションをしてしまったために借りすぎて、子どもの教育費がピークにさしかかる頃返済が苦しくなってしまった、家族旅行など楽しいイベントをがまんしなくてはならなくなってしまった、といった場合です。他にも、想定外に会社を辞めて収入が減ってしまった、仕事が変わったために引越しをしなくてはならなくなった、繰り上げ返済前提で35年ローンにしたのに定年後に返済が残ってしまった、など長い人生には様々なリスクが伴います。

低金利は魅力的ですが、冷静に考えれば変動金利は半年に1回金利の見直しがあるのです。全期間固定金利で借りる以外は、金利が低いからとあわてて住宅ローンを借りる理由はあまりありません。それよりはお子さんの年齢やご夫婦のライフスタイルから本当に今が住宅の買い時なのか、ローンの借り時なのかを話し合い、納得の上で購入することが大切です。

自分の買い時を見極めるためには、現状の家計を確認して、将来のライフプランに合わせた家計収支や貯蓄残高の動きを見える化できるキャッシュフロー表の作成が役に立ちます。自分で作成するのはむずかしい、時間がなくてできない、という方はぜひファイナンシャルプランナー(FP)に相談してみてはいかがでしょう。住宅購入という一生で一番大きな買い物をするときこそ、幅広いお金の知識を持つFPに相談して、失敗しない予算やローン選びをしてください。

※ 本ページに記載されている情報は2020年2月21日時点のものです

【参考文献】

フラット35 ローンシミュレーター

https://www.flat35.com/simulation/sim1.html

内閣府 統計一覧 景気動向指数

https://www.esri.cao.go.jp/jp/stat/di/di.html

財務省 国債金利情報

https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

有田 美津子(ありた みつこ)

ファイナンシャルプランナーCFP(R) 相続診断士 大学卒業後、地方銀行にて融資業務担当。 結婚、出産後、住宅販売会社、損保会社、都市銀行の住宅ローン窓口を経て独立。 現在は、高齢になっても安心して暮らし続けられる住まい計画、資金計画の相談に力を入れている。 企業に属さない独立系FPとして、有料相談に特化したお客様に寄り添う深く息の長いコンサルティングが好評。