【FP監修】年代別の「貯金の平均値・中央値は?」お金が貯まる貯金方法アドバイスも

年代別のリアルな貯金額を知るなら平均値よりも中央値をチェックしましょう。なぜ中央値がリアルな貯金額なるのか?それには理由があります。また20歳代~60歳代の貯金事情や貯蓄額の決め方、ぜひ活用したいお金の貯まるしくみもご紹介します。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

年代別のよりリアルな貯金額を知りたいときは「中央値」をチェック

貯蓄額は収入からの一定額もしくはライフイベントからの逆算で決める

貯まるしくみは積立定期・社内預金・財形貯蓄・つみたてNISAを活用して

目次

貯金は「平均値」よりも「中央値」で比較しよう

「先輩、貯金が少な過ぎますよ!」これは筆者が会社員時代に後輩から言われたことです。

私は毎月の収入とボーナスをコツコツ自分なりに貯金してきたつもりでした。「これくらいあれば十分かな?」と自分では納得していたつもりでしたが、どうやら人よりは少なかったようです。

「みんな、どれくらいの額を貯金しているのだろう?」そんな疑問を抱いている人も多いのではないでしょうか。そこで今回は、みんながリアルにどれくらい貯金しているのか、その目安となる数値を伝えるとともに、効率よく貯金する方法も見ていきます。

平均値と中央値の違い

「ほかの人はどれくらいの額を貯金しているのだろう?」こんなとき、参考になるのが統計資料です。総務省では家計調査を行っており、その統計結果の中で「貯蓄額の平均値」を公表しています。

同じくらいの年代の人と自分の貯金額を比較したいとき、この平均値が目安となりそうですが、もう1つ、よりリアルな貯金額を知ることができる数値があります。それは、全体のちょうど中央に位置する値を示す「中央値」です。

この「平均値」と「中央値」ですが、両方の値を比べてみると、実際はズレが生じています。「平均値」とは全体の数値をすべて足して総数で割ったもののこと。この場合、極端に大きな額に引っ張られるため、平均値は押し上げられてしまいます。つまり、平均値は本当の意味で中央に位置する値とはいえないのです。

では、よりリアルな値を知る方法はないのでしょうか?このとき、目安となるものが「中央値」です。中央値とは、少ない値から順番に並べていき、ちょうど真ん中に位置する値を指します。

今回貯金額を比較するうえで、「中央値」は対象となる人たちのちょうど中央になる金額を表すため、平均値に比べてよりリアルな貯金額を表しているといえるでしょう。

年代別の貯蓄額は?平均値と中央値をチェック!

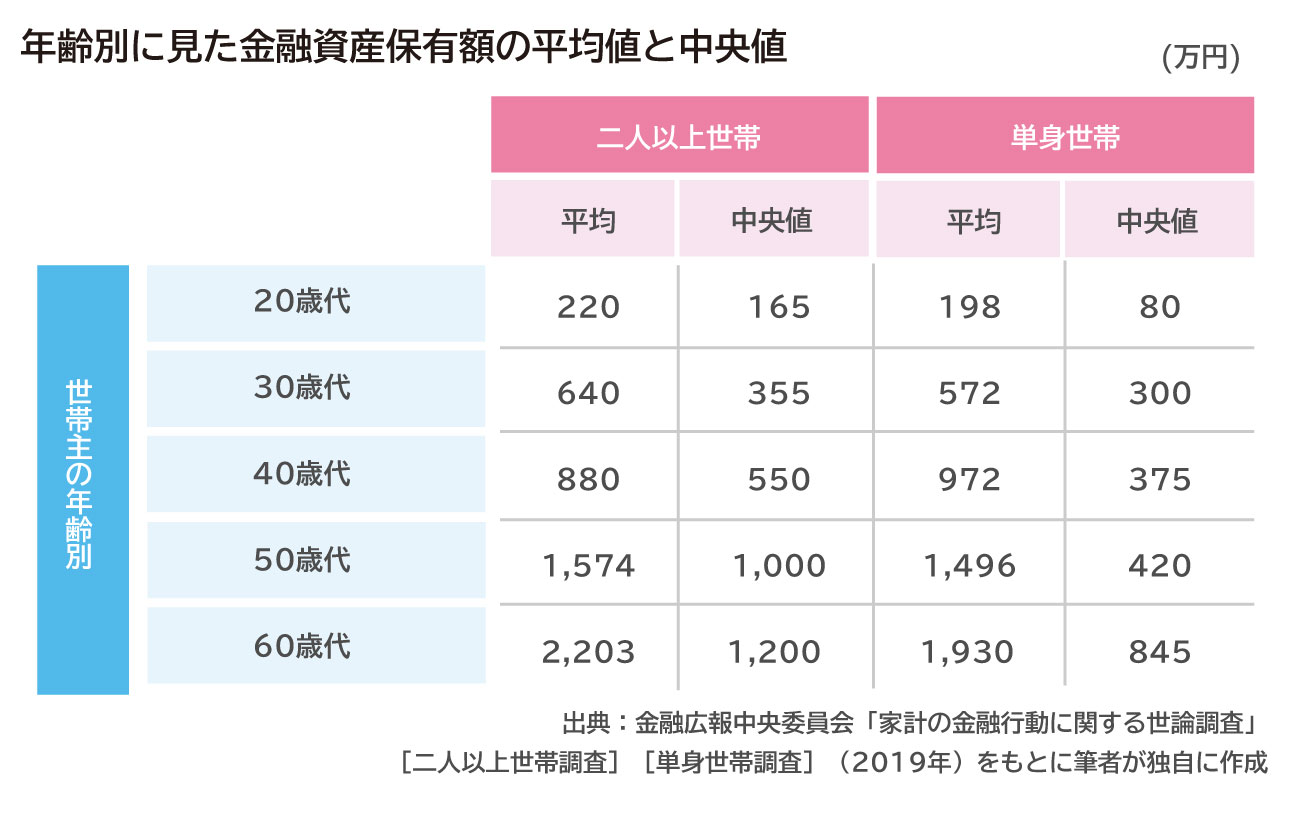

上記の表は、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(2019年)」でわかった、年齢別の金融資産保有額を表したものです。つまり年齢別に見た、貯金として持っている金額になります。

平均値と中央値の2つの数値を比較すると、かなり開きがありますね。平均値は極めて貯金額の多い人の値を含んでの平均となるため、どうしても大きな金額に引っ張られてしまうのです。

けれども中央値の場合、貯金額の少ない人の額から順に並べていき、ちょうど中央に当たる額になっているため、貯金額が極端に多い人がいたとしても、その数値の影響を受けることはありません。つまり、中央値はよりリアルな貯金額を表していることになります。

ではここで、年代ごとの平均値と中央値から貯金事情を見てみましょう。

20代の貯金事情

20代はまだ結婚していない人も多いので、単身世帯の数値を見てみましょう。平均値は198万円のところ、中央値は80万円となっています。20代前半は学生の人が多いため、他の年代に比べると貯金額は少なめになる傾向があります。

また、就職してからは自由に使えるまとまったお金を手にできることで、しっかり貯金をする人と、収入の分だけ自由に使ってしまう人に分かれるため、他の年代より貯金額が少ないのかもしれません。

30代の貯金事情

厚生労働省の調べによると、日本での平均初婚年齢は男性が31.2歳、女性が29.6歳という結果が出ていることから、30代は結婚する人が増えてきます。そこで、この年代からは二人以上世帯の数値を見てみます。

30代の平均値は640万円で、中央値は355万円となっています。20代に比べて貯金額が増えているのは、30代は多くのライフイベントが控えているからです。結婚に始まり、出産、子どもの教育費、住宅購入など、大きなイベントが目白押しです。

そのため、ライフイベントをこなしていくために、貯金に回す額を増やしているのがこの年代の特徴といえます。

40代の貯金事情

40代の二人以上世帯を見てみると、平均値は880万円で、中央値は550万円になっています。この年代の特徴は、子どもの教育費がピークを迎えるとともに、住宅ローンの返済が重なるご家庭が多くなります。そんなことから、貯金をしたいけれど出ていくお金が増えるため、もっとも貯金が増えにくい年代といえるのではないでしょうか。

もしかしたら、子どもがまだ小さい30代の頃にどれだけ貯金を増やせたかで、40代の暮らしの安定度が変わってくるのかもしれません。

50代の貯金事情

50代の二人以上世帯における貯金の平均値は1,574万円、中央値は1,000万円となっています。40代に比べると、貯金が約2倍近くも増えています。これは、教育費の負担が終盤を迎え、子どもが社会人になるご家庭が増えてくるからでしょう。

定年までの約10~15年という期間に貯める必要があるのが老後資金。老齢年金だけでは生活費が足りなくなるかもしれないという不安から、貯金を増やすご家庭は多いです。この年代は、いわば最後の“貯め時”となるのかもしれません。

60代の貯金事情

二人以上の世帯の60代は、貯金の平均値が2,203万円、中央値は1,200万円です。現在、定年となる年齢は65歳。この年齢で引退すれば、老齢年金とこれまでに貯めてきた貯金や私的年金などを取り崩しながらの生活に入ります。

若い頃からコンスタントに貯金ができているご家庭は生活が安定しますが、十分な貯金ができていなかったり、住宅ローンが残っていたりと、貯金額に不安があるご家庭は、少々厳しい生活になるかもしれません。定年までに残された期間に貯金を増やしたり、定年後も仕事を続けたりして、生涯必要となる生活費の確保を考える必要があるのではないでしょうか。

あなたの年代の数値と比べてみて、何か気づきはありましたか? もし表の数値よりも貯金額が少ないようであれば、もう少し貯金に回すことができるか、家計を見直してみるとよいでしょう。

ただし、中央値よりも自分の貯金額は多いから安心、というわけではありません。これはあくまでも同年代の人が持っている貯金との比較です。実際には、人はそれぞれ理想とする暮らしがあり、必要になるお金の額も変わってきます。また、毎月の収入額も異なってくるため、貯金に回せる額も人によって異なります。

そこで、次の章では貯金額を考える際のポイントについてお伝えします。

自分に必要な貯蓄額はいくら?目標金額を決める方法

同年代の人がどれくらいの額を貯金しているのかは、統計の中央値を見ることでわかりました。でもここで、ある疑問が浮かびます。

「どれくらい貯金するのがベストなの?」ベストな貯金額は、皆同じというわけではありません。では、自分にとってベストな貯金額はどのように考えればいいのでしょうか。その考え方には2つのポイントがあります。

毎月の収入から一定額を貯金する場合

貯金はコツコツとコンスタントに積み上げていくことが理想です。収入の中から、一定額を貯金するように決めておくのがよいでしょう。

その際、毎月の収入からどれくらいの割合を貯金に充てればいいでしょうか。この場合、同年代の人が毎月どれくらいの貯金をしているのかを表す平均的な数値が参考になります。

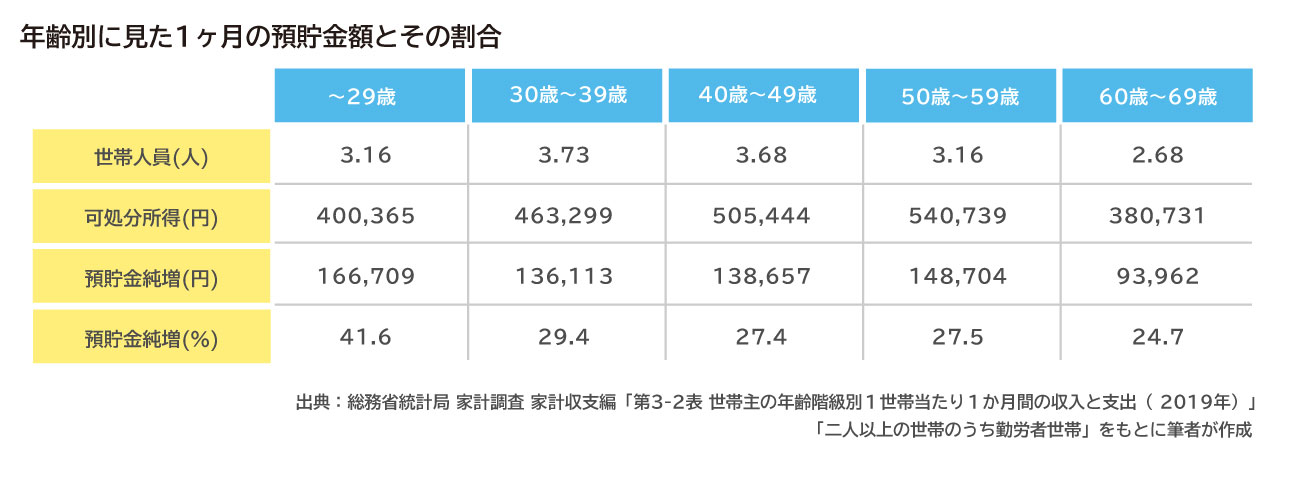

ではここで、総務省が行った2019年の家計調査から、年齢別で見た貯蓄の割合を見てみましょう。

○可処分所得:

実収入から税金や社会保険料などを差し引いたもの。いわゆる手取り収入のこと。

○預貯金純増:

1ヶ月の預貯金から引き出した額を差し引いた額。ここでは預貯金額とみなす。および、可処分所得のうち預貯金に回した分を%で表したもの。

この表は、二人以上の世帯のうち勤労者世帯の貯蓄状況を表しています。これによると、1ヶ月の収入から20歳代は41.6%、30歳代は29.4%、40歳代は27.4%、50歳代は27.5%, 60歳代は24.7%を貯金に充てていることがわかります。少なくとも収入の約2割以上を貯金に回しているということです。

では、単身世帯の場合はどうなのでしょうか?金融広報中央委員会では「家計の金融行動に関する世論調査(2019年)」において、単身世帯の「年間手取り収入(臨時収入を含む)からの貯蓄割合」を調査しています。これによると、20歳代は16%、30歳代は16%、40歳代は13%、50歳代は10%、60歳代は8%を年収から貯金に回しています。最低でも収入の約1割以上は貯金しているということですね。

あなたの貯蓄割合はどうでしょうか?貯金額は家計の状況にもよりますが、毎月収入の15~20%を目安に貯金できるのが理想です。

支出が多い月は理想の貯蓄割合にするのが難しいかもしれませんが、毎月給料日になったら、収入の15~20%の額を計算して、貯蓄専用口座に移しましょう。貯蓄割合を確保できない場合でも、少なくとも収入の10%は貯金しておきたいところです。毎月コンスタントに貯金を続けられるようチャレンジしてみましょう。

ライフイベントから逆算して貯金する場合

月々の収入から15~20%を目安に貯金するといいとお伝えしましたが、家庭によっては住宅ローンの返済中だったり、子どもの教育費が必要だったりで、コンスタントな貯金ができないときもあるでしょう。住居費や教育費は人生において欠かせない費用。一時的に貯金額が減ったとしても、支払いが滞らないように工面していきたいものです。

このように大きな出費が予想されることを踏まえて、貯金額をライフイベントから逆算して考えるのも1つの方法です。

ライフイベントとは、進学、就職、結婚、旅行、出産、子育て、教育資金、車の購入、家の購入、退職、老後の暮らしなど、人生の節目となる大きなイベントのこと。

これらのイベントがあるときは、まとまったお金が必要になります。そのため、事前にどれくらいのお金が必要になるのかを知り、貯金によってお金を準備しておく必要があるのです。

そこで、現時点で想定できるライフイベントをピックアップしてみましょう。子どもの進学、車の購入、マイホームの購入、家族旅行など該当するものはありませんか?

そうしたら、目安として10年以内の比較的近い将来に起こる予定のライフイベントで必要となるお金を予算立てしてみてください。そして、予定のライフイベントから逆算して、1年間で貯めておきたい額、毎月貯金しておきたい額を割り出します。

こうすることで、貯蓄計画が立てられます。もし毎月の収入だけでは目標額に届かないときは、ボーナスからも貯金したり、目標額を見直したりして調整するとよいでしょう。

お金が貯まる制度・しくみを活用!貯金方法アドバイス

これまでお伝えしたことを参考に、同年代の人たちがどれくらい貯金しているのかリアルな数値がわかる中央値と比較。そのうえで自分の貯金ペースを見直し、月々の貯金額を決めてみてください。

その次にやっておきたいことは、貯金をコンスタントに続けていけるようなしくみ作りです。貯金の原則は「先取り貯蓄」です。収入を得たら、最初に貯金額を取り分けておくのです。そうすることでコンスタントに貯めていくことができます。

では、「貯まるしくみ」をどのような形で作っていくのがいいのでしょうか。その際、やっておきたいのは、貯蓄専用の口座を持つことです。貯金を生活費とは別に管理することで、使いすぎをなくすことができます。

また、どれくらいの額が貯まっているのかがひと目でわかるので、達成感があります。ただ、貯蓄専用口座にお金を移す作業は面倒だと感じるかもしれません。そんなときは、口座から口座へ自動的にお金を貯められるようなしくみを利用するとよいでしょう。

ではここで、自動的に貯まるしくみとして活用できる貯金方法を見ていきましょう。

積立定期預金

各銀行が実施している積立定期預金(ゆうちょ銀行は自動積立定期貯金)は、指定口座から毎月指定した日に一定額が自動的に積み立てられるものです。多くの銀行では1,000円以上から始めることができます。

口座を持っている銀行でこの積立定期預金を実施しているのであれば、手続きすればすぐに始めることができ、自動的に貯まっていくので便利です。

社内預金制度

社内預金制度は、労働基準法で認められているものです。毎月の給与から、あるいはボーナスからの天引きで貯めることができ、いつでも引き出し可能なのがうれしいところ。

もし、勤務先の会社で社内預金制度を実施しているのであれば、利用をおすすめします。この社内預金制度は一般の金融機関での利率と比べると格段に高いので、効率よくお金が貯まっていくでしょう。

財形貯蓄制度

財形貯蓄の正式名称は、勤労者財産形成促進制度。これは会社が金融機関と連携し、社員の財産づくりを支援する制度です。

財形貯蓄制度には、使い道が自由な「一般財形貯蓄」、マイホームの購入やリフォームの資金が貯められる「財形住宅貯蓄」、60歳以降の生活資金を貯めるのに活用できる「財形年金貯蓄」の3種類があり、どれも給与やボーナスから天引きで自動的に貯まっていきます。

また、財形貯蓄制度は国が援助している制度のため、財形住宅貯蓄と財形年金貯蓄では一定額までが非課税となる税的優遇措置があります。

つみたてNISA

2018年1月から始まった「つみたてNISA」は、一定の投資信託を毎月積み立てていく少額投資非課税制度です。少額から始められ、最長20年間、毎年40万円までのは収益や分配金が非課税になります。

また、2020年度税制改正によって、2037年までだった投資可能期間が5年間延長されて、2042年まで口座を開設できるようになりました。

つみたてNISA口座へ毎月コツコツと自動的に積み立てられていくので、老後資金など、先に予定されているライフイベントのための資金をつくるのに役立ちます。

今回、見てきた貯蓄方法はほんの一部になりますが、「貯まるしくみ」として続けやすいものばかりです。ぜひこれを参考に、貯金習慣をつけていきましょう。

家計のやりくりに悩んだらFPに相談するのもおすすめ

自分の貯金額は多いのか少ないのかを比較するとき、中央値がリアルな貯金額に近いことと、貯金額の考え方を見てきました。

重要なのは、毎月の収入やライフイベントから、目標となる貯蓄額を決めておくことです。そして、実際の貯蓄額が決まったら、積立定期預金や社内預金、財形貯蓄制度、つみたてNISAなどを活用して、あなたにぴったりな「貯まるしくみ」を実践してみてください。

また、どうしても貯金が捻出できない、または家計のやりくりに不安があるときは、ファイナンシャル・プランナーなどの専門家に相談してみるのもいいかもしれません。貯金習慣を身に付けるポイントを教えてもらえますよ。

※本ページに記載されている情報は2020年12月22日時点のものです。

【参考文献】

金融広報中央委員会 家計の金融行動に関する世論調査(2019年) 家計の金融行動に関する世論調査[二人以上世帯調査]

https://www.shiruporuto.jp/public/data/survey/yoron/futari/2019/

金融広報中央委員会 家計の金融行動に関する世論調査(2019年) 家計の金融行動に関する世論調査[単身世帯調査]

https://www.shiruporuto.jp/public/data/survey/yoron/tanshin/2019/

ほか

前佛 朋子 (ぜんぶつ ともこ)

ファイナンシャル・プランナー <AFP>、ライター、整理収納アドバイザー 10年超ライターとしてメルマガやWebコラムなどを執筆。自分の専門分野を持とうとファイナンシャル・プランーの資格を取得。お金とモノの持ち方にはつながりがあることに気づき、整理収納アドバイザー1級を取得。お金だけでなく暮らし全体の整え方を伝授するべく活動中。お金や暮らしの整理、家計見直し、ライフプランのほか、自らの経験から遠距離介護の相談も行う。