自動車保険の途中解約の注意点。等級や保険料はどうなる?保険乗り換え時のポイントも

自動車保険の契約って途中で解約できるの?答えはYES。途中解約はいつでも可能、また解約返戻金が戻ってくる場合もあります。でも実は、途中解約には思わぬ落とし穴も!?解約する理由によって異なる、注意点やデメリットをしっかり押さえておきましょう。

最終更新日:2021年3月24日

この記事の早わかり要約 読了目安時間:

自動車保険は途中で解約してもOK。解約返戻金がある場合も

自動車保険を途中で解約するときは「中断証明書」をとっておく

保険料が払えない時は、安易に解約をするのではなく他の方法を探そう

目次

自動車保険を解約しても違約金は発生しない!

自動車保険を途中で解約しても違約金は発生しませんので安心してください。ただし、契約者本人による手続きが必要です。また解約と同時に補償が消滅しますので、解約する時期に気を付けましょう。また、年払い契約を途中で解約する場合には、解約返戻金が戻る場合もあります。

途中解約すると解約返戻金が戻ってくるケースも

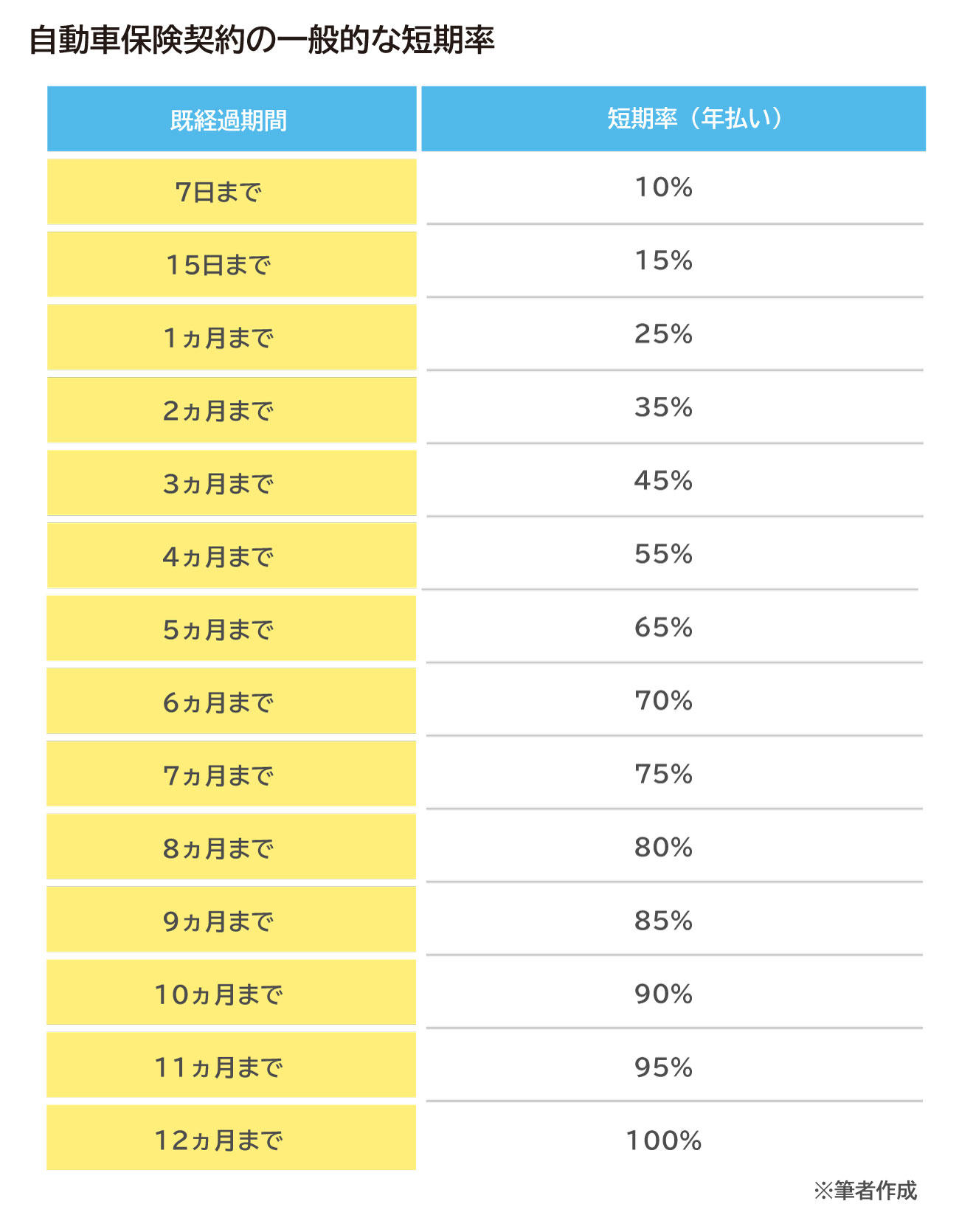

年払い契約の自動車保険を途中で解約する場合、解約返戻金が戻ってくる場合があります。その金額の算出方法は、保険会社や契約内容や残りの期間によって異なりますが、多くの場合、一般的に「短期率」と呼ばれる計算式で解約返戻金を算出する場合が多くなっています。

短期率とは、解約返戻金を計算するための係数のことです。多くの保険会社で下記の料率が利用されています。ただし異なるところもありますので、各保険会社に確認するようにしてください。

上記の表に当てはめると、例えば、契約してから2~3カ月までの間に解約する場合、年間保険料の45%が保険料分としてとられ、残りの55%が戻る、ということになります。

例えば年間保険料が10万円だった場合、もどるのは5万5000円ということになります。5カ月~6カ月までの間に解約すると戻るのは30%、3万円です。途中解約すると解約金がある場合でも多少ペナルティーを取られるということです。なお、11カ月を超えると解約返戻金はゼロとなります。

車に乗らないのが一時的なら、中断証明書を取得しよう

様々な理由で一時的に車に乗らなくなる場合には、「中断証明書」を取得しましょう。

この制度を使わずに解約してしまうとデメリットが大きくなります。また「中断証明書」があることで、先々有効に活用してメリットを享受できるという方法もあります。

中断証明書が重要なワケ

「中断証明書」が必要な理由とは、等級が引き継げなくなる、というのが一番大きな理由です。「中断証明書」を発行しておけば、等級を10年間保存できます。また様々な活用方法もあります。

なお、自動車保険の等級とは、契約に対して適用される割増・割引率を区分するものです。契約者が所有・使用する車の契約台数が9台以下の契約に適用されるものをノンフリート等級といい1等級から20等級まで分かれています。

初めての契約では6等級または7等級(複数所有新規の場合)からスタートします。事故がなければ毎年1等級ずつ上がっていき、それだけ保険料の割引率がアップします。反対に事故を起こした場合は、1回の事故につき3等級下がります。

つまり、途中解約すると、この等級が引き継がれず次にまた自動車保険を契約する時には6等級からの再スタートとなってしまいます。長年安全運転を続けて高い等級を持っている人にとっては、非常にもったいないことになります。これを避けるのが「中断証明書」というわけです。

中断証明書の発行条件

便利な「中断証明書」ですが、発行して貰うには下記のような条件があります。

●再開時の等級が7等級以上であること。

●中断証明書発行の申し出日が、中断する契約の解約日(または満期日)から一定年数以内であること(※期間は保険会社によって異なります)。

●次のいずれかに該当すること。

・車を廃車、譲渡、売却、リース業者へ返還または一時抹消(ナンバープレート返納)する。

・車が車検切れとなる。

・車が車両入替手続きにより、他の保険契約の対象となる。

・車が盗難された。

・車が災害により滅失した。

※保険会社によって異なる場合があります。

なお、以前の等級のまま再開する時にも条件があります。

●中断証明書の有効期限内であること。

●新しい車を取得してから1年以内に契約を開始すること。

●海外渡航による中断の場合、帰国日から1年以内であること。

●等級を引き継ぐ記名被保険者が本人(または配偶者・同居の家族)であること。

こんな時に中断証明書を活用しよう

●車を売却・廃車・リース会社に返還して、しばらく新しい車を購入する予定がない。

●自分はもう運転しないが、将来同居の家族が運転する可能性がある。

●車の盗難。

●車検切れ。

また次の場合は保険会社によって扱いが異なるので、各保険会社に相談してください。

●海外赴任が決まり、数年間は日本に戻らない。

●長期入院や妊娠など。

本人が車に乗らなくなり車を手放した場合でも、この先、同居の家族が車を購入して自動車保険に加入する可能性がある時も「中断証明書」を利用できます。自動車保険では同居の親族は同一の被保険者とみなされるためです。

高齢になった家族が車を手離して自動車保険を解約する場合などには、ぜひ中断証明書を取得してもらいましょう。

その後に、同居の孫が新しく車を買った時に、その中断証明書を使用してお得な料率で自動車保険に加入できます。ただし同居していることが条件ですので注意してください。

車を手放すことになった場合の注意点

車を手放すときの注意点についてまとめておきます。

等級が引き継げなくなる

車を手放す場合や家族で所有する車の台数を減らすなどの理由で途中解約することになった場合でも、先々再度車を購入するなど自動車保険に再契約する可能性がある時は、「中断証明書」を取っておきましょう。

「中断証明書」がないと、あらたに車を所有した時に6等級からの再スタートとなってしまうので注意してください。

廃車にする場合、証明書類が必要

廃車にする場合、「中断証明書」を取得するには、各種の証明書が必要です。車の種類や廃車の方法などによって用意する書類が異なる場合があります(解除事由証明書、登録事項等証明書など)。詳しくは保険会社に確認してください。

手続きの流れ

廃車して「中断証明書」を発行してもらう手続きの流れは保険会社によって多少異なりますが、概ねで次の通りです。手続きは郵送で行えます。

(1)保険会社に「中断証明書」の発行を依頼

(2)必要書類が送られてくる

(3)申請書類と、廃車を証明する書類(※)のコピーを保険会社に提出(郵送)

※解除事由証明書、登録事項等証明書など

(4)保険会社から中断証明書を受け取る

なお、自動車保険自体は任意で加入する保険ですので、廃車の有無にかかわらずいつでも解約できます。ただし自動車保険(任意保険)の解約と同時に、自賠責保険を解約する場合は廃車を確認するための「各種証明書類」が必要となりますので注意してください。

また、廃車を決めても、車を業者に引き取ってもらうまでの間などに少しでも公道を運転する可能性がある場合は、慌てて解約せずに、保険が切れないようにしておく方が良いでしょう。

別の保険会社に契約を変更したい場合の注意点

今加入中の自動車保険から別の保険に契約を変更したい、というタイミングもあります。

自動車を買い替える時や、保険料を抑えたい時、また今よりもいいサービスがついている自動車保険を見つけたなど、様々な理由で自動車保険の切り替えを検討することもあると思います。こうした契約途中での自動車保険の切り替え時の注意点を見ていきます。

保険の空白期間を作らないようにする

まずは、現在加入している自動車保険の解約日と、新しく加入する自動車保険の保険開始日を一致させなければなりません。空白期間があると等級を引き継げないことになりますので注意しましょう。

「保険期間通算特則」を活用する

契約の途中で自動車保険を切り替えると、そこから1年間等級が以前と同じになってしまいます。すると前の契約のままで等級が上がるはずのタイミングでは、等級が上がらないということになります。

これを避けるには、「保険期間通算特則」を活用するといいでしょう。この特則は、新しい契約と古い契約それぞれを1年未満の短期契約とすることで、契約期間を合算して「1年間の契約」とみなす、というものです。

ただし、加入中の保険の解約日と、新しい保険の開始日が同じでないと適用されませんので注意しましょう。また、自動車保険から共済への切り替えなど一部利用できない場合もあります。事前に保険会社などに確認するようにしましょう。

手続きの流れ

解約と新しい契約へ切り替える手続きの流れを見ていきます。新しく加入する保険会社や保険代理店に相談しながら進めるようにしましょう。

(1)切り替え先の保険会社や保険代理店に、他社からの切り替えで契約する意向を伝える。

(2)契約中の保険会社または保険代理店に、電話などで解約の意向を伝える。

(3)契約中の保険会社から解約申込書や契約内容変更依頼書など、解約手続きに必要な書類が郵送されてくる。必要事項を記入し、保険証券を同封して返送する。

(4)切り替え先の保険会社から送られてくる書類等に必要事項を記入。解約日と、新しい契約がスタートする日を合わせるように、切り替え先の保険会社に申し込み手続きを行い、保険料を支払う。

「保険料が払えないから解約」は危険!

自動車保険の保険料が負担で、解約できないものかと考える時があるかもしれません。しかし、もしもその間に事故が起こると全く補償がないため、大きな賠償額などを一生背負うことになります。

また被害者がいた場合、自分や家族はもちろん、相手とその家族の人生をも狂わせることになってしまいます。

どうしても自動車保険の保険料が払えない場合は、車に乗るのを止める、または車を手放すということを先に考えるべきです。この点をぜひとも自覚してください。

また、自動車保険の契約内容によっては保険料を下げる方法が見つかる場合もあります。

例えばあまり運転をしない同居の子どもの年齢条件に合わせている場合などは、年齢条件や運転者の限定を変えることで保険料を一時的に下げておき、子どもが運転するときには1Day保険などを別途活用する、という方法もあります。契約の途中で変更することも可能ですし、またいつでも元に戻すことができます。

保険料の支払いに困った時は、そのままにせずに保険会社や保険代理店に、相談してみましょう。

自動車保険の解約は、解約する理由別によって、様々な注意点やメリット・デメリットがあります。とくに安易な解約はデメリットが大きくなりますので、よく検討するようにしてください。

森田 直子(もりたなおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりや すい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙 連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。 保険業界メールマガジンinswatch発行人。書籍『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。