自賠責保険とは?

自動車を購入すると、必ず加入しなければならないのが自賠責保険。自賠責保険とはどのような保険で、どのような補償内容なのかということは、自動車を使うのであればぜひとも知っておきたいところです。保険料や補償額といった具体的な部分も含めて、自賠責保険の内容について紹介していきます。

目次

自賠責保険はどんな保険?

自賠責保険とは、車の所有者に加入が義務付けされている保険です。別名「強制保険」とも呼ばれ、自動車を購入するディーラーや、車検を依頼する整備工場などを窓口に加入することが一般的です。自賠責保険では、自動車の事故で加害者となり、被害者にケガを負わせてしまったり、死亡あるいは後遺障害が残ってしまうような事故を起こしてしまった場合、保険金が支払われます。

また、支払う保険料は自動車のタイプや契約期間によって異なりますが、どの保険会社であっても同一の保険料になります。

自賠責保険には必ず加入しないといけない?

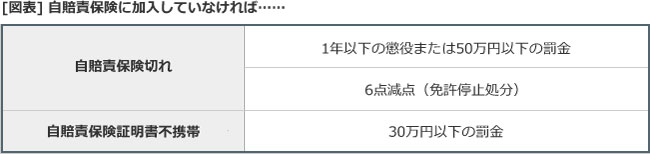

別名「強制保険」とも言われる自賠責保険。何らかの事情で自賠責保険に加入しないまま一般道を走行した場合、1年以下の懲役または50万円以下の罰金など、重い罰則を受けることになります。

また、もし自賠責保険に加入していない状態で事故を起こし、相手の方にケガを負わせてしまった場合、相手の方への補償は全て自己負担になります。賠償額は数億円になることもあり、高額になれば、相手の方だけでなく、ご自身の人生を棒に振るような事態にもなりかねません。

期限切れ(車検切れ)はもちろん、車や中古車、原付バイクを譲り受ける場合にも「名義変更を忘れてしまった」、「期限が切れてしまった」といった“うっかり”が起こりやすいため、十分注意しましょう。

自賠責保険の補償範囲は?

自賠責保険の補償範囲はやや複雑で、補償される人は「他人」と定義されています。この「他人」とは血縁以外の人を指すのではなく、「運転手」「運行供用者」以外を指しています。

例えば、車を持っている父親(車両名義人)が運転中に単独事故を起こし、一緒に乗っていた母親・子どもがケガをしてしまった場合、父親以外の家族は自賠責保険で補償を受けられますが、父親のケガや自動車の破損については補償を受けられないことが一般的です(最終的な判断は事故のケースにより異なります)。このように、自賠責保険は補償される範囲が限られており、事故内容によっては十分な補償とはいえないケースもあります。

また、「運行供用者」とは、その自動車につき運行支配、運行利益を有する者をいうとされており、主に自動車の名義人のことを指します。例えば、バスの運行供用者はバス会社、自分の車を友人に貸した場合の運行供用者は自分……という具合です。この運行供用者は、例え自分が運転していなかったとしても、事故が起こった場合は原則として無過失責任を負わなければならないことに注意が必要です。