FPが教える「お金の節約術」!無理せず効果的に食費などの生活費を節約するコツは?

節約することが楽しく感じられる生活のコツをFPが教えます!生活費などのお金の使い方について考え方を少し変えるだけで、貯金ができて楽しくなってきます。古くからある良い習慣と、新しい技術を融合して、食費などの節約術を身につけましょう。

最終更新日:2021年5月26日

この記事の早わかり要約 読了目安時間:

節約するために、面倒なようで近道なのは「家計簿」をつけること

衣食住環境全体の低コスト化を根本的に考えることが節約のコツ

ライフプランをたてて貯蓄の目標額を持つことでモチベーションもUP

目次

苦にならない節約のコツとは?

楽しくなってしまう節約術を身につける

節約している意識もなく、生活費がスリムになってしまう、少し見直したら、意外と貯金が増えてしまう。家計をコントロールできれば自然に貯蓄が膨らみます。

節約するという意識ではなく、「買わなくてもよかったのに」と思うものをチェックする習慣をつけるだけで、貯金はできます。同時に、貯金、貯蓄について具体的に目標が持てると、貯まること自体が楽しくなり、生活費をコントロールすることにストレスを感じなくなります。

社会の変化に合わせた生活習慣の見直しを

通勤が少なくなり、在宅時間が増えた人もいるでしょう。住まいそのものも含め衣食住環境全体の低コスト化を根本的に考えてみましょう。

FPが教える!上手な節約術11選

1.食材を整理、料理のプロの無料レシピを参考にする

安く買える、一般的な食材をベースにメニューを組み立て、少し凝った単価の高い食材や調味料を使わないようにすることで、意外と食費は押さえられます。

あわせて、料理のプロによる無料サイトで、使い残している食材を使ったレシピを検索し、好みに合う味や、一般的な食材を使っているレシピの多いサイトを絞り込み基本的なメニューを組み立てます。

冷蔵庫は、食品でいっぱいになるような買い方にならない、隙間の多い状態が保てるよう注意し、食材の消費期限までに使い切れる範囲内で買う習慣をつけます。

味落ちしない冷凍の仕方、解凍の仕方は、インターネット上に情報がたくさんあります。多めに作り冷凍したり、下ごしらえしたものを冷凍するようにしましょう。

一度作った料理に味を加えるなどしてリメイクすることも、飽きずに楽しく料理する方法です。晩御飯はシンプルな素材を生かした味付けにしておいて、翌日、味付けに変化をつけ、短時間でお昼を準備するなどの工夫で、コストを抑えることができます。

2.食材を買うスーパーマーケットを見直す

食品の販売価格は、買う店により大きく違います。品質が悪くなく安く販売してくれているスーパーマーケットが無理なく行ける範囲にあればメインに行く店を変更します。

買い物に行く前に、必ず在庫をチェックし重複して無駄にならないよう使い切れる範囲内の買い物にします。

3.外食を減らす

食費がかさむ家計に多い外食。

夫婦共働きの場合など、自炊をするのが苦になる日もあるでしょう。その場合、ストレスになるほど我慢をする必要はありません。

記念日も日常より少し豪華な食卓にして外食は控えるなど、家族の気持ちが上がる工夫をしながら、お金が貯まる効果を楽しんでみてください。

4.水道光熱費を節約する

水道光熱費を恒常的に減らせると意外と効果が上がります。

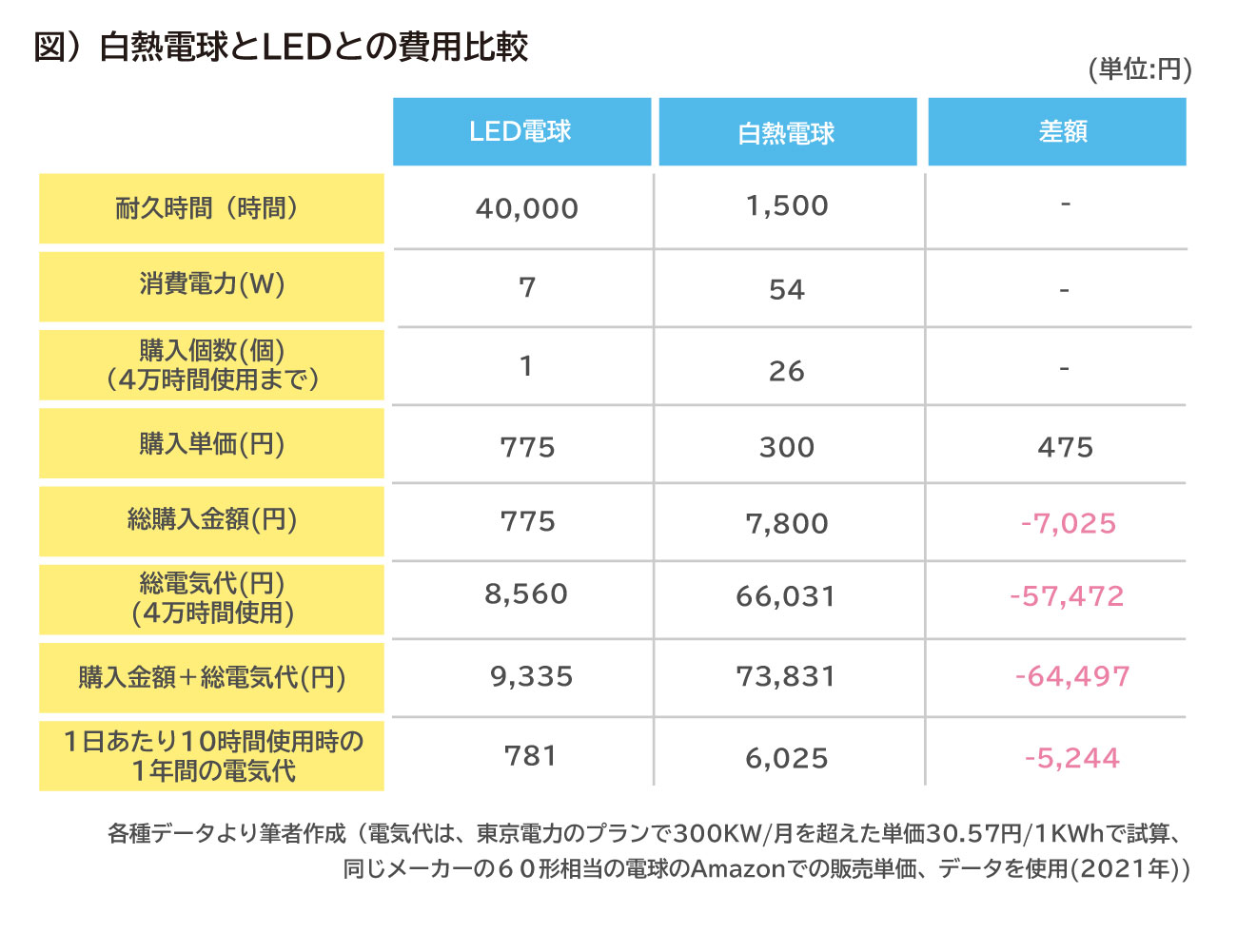

わかりやすい例では、白熱球を使っているなら、LEDに替えるだけで、1日に10時間つけるとすると年5,000円以上電気代が節約できる計算になるのです。

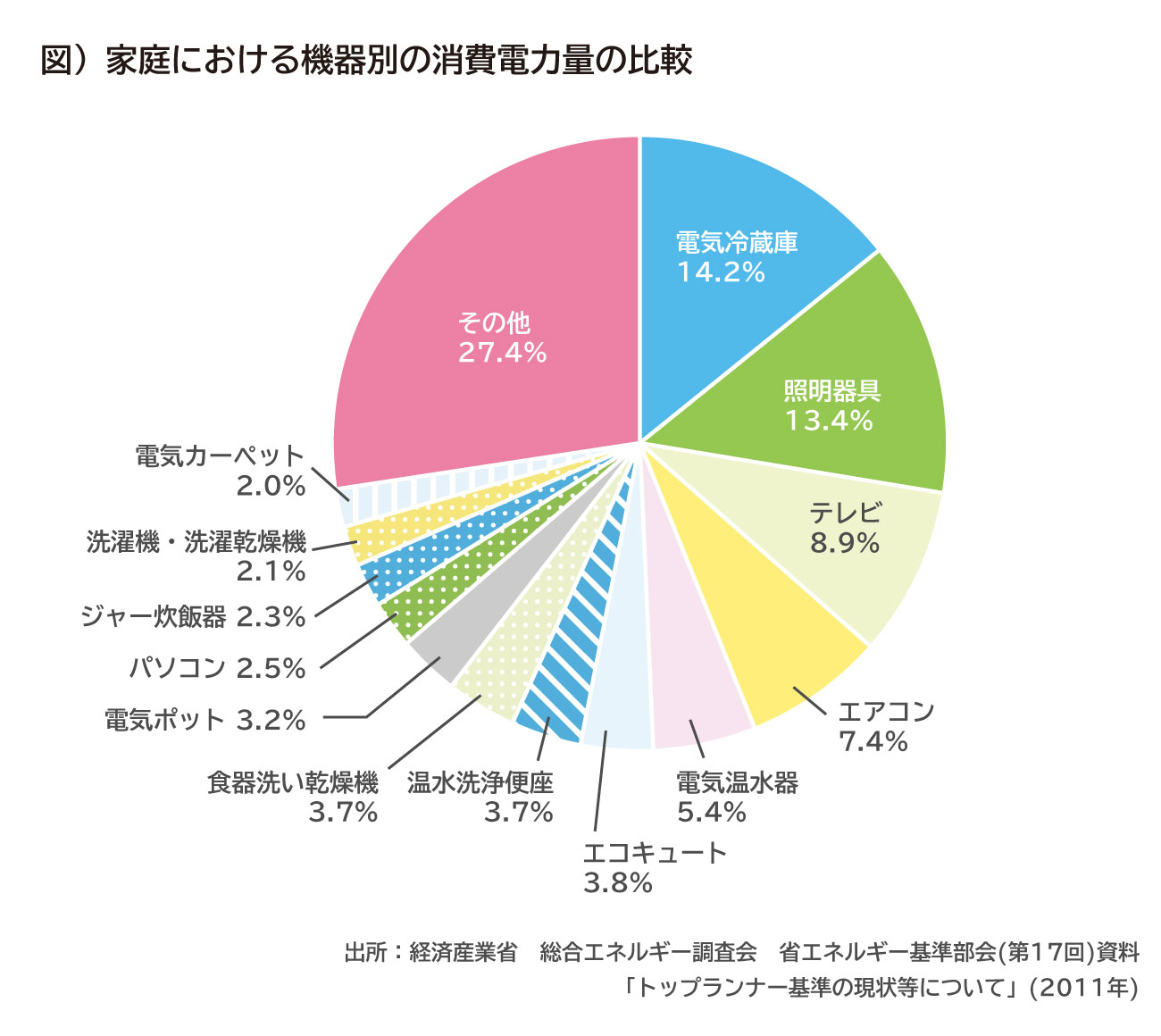

他にも、冷蔵庫の消費電力は大きいのですが、この10年で40%から50%近く電気代が節約できる商品性能となり、10年以上使用している製品となるとそれ以上の節約になります。

テレビの省エネ率も高まっています。また、エアコンのこの10年間の省エネ率は10%から20%程度と考えられ、冷蔵庫、テレビほどではありませんが、一台当たりの消費電力が大きいため、対応畳数が大きいほど、節約効果が見込めます。

省エネを考えて買い替えなどするときは、国や地域の制度の中に、補助金、ポイントなどをつける制度がないか確認しましょう。

東京都の例では、東京ゼロエミポイントの制度は2021年3月末までの制度として、冷蔵庫、エアコン、給湯器の一定の省エネ製品への買い替えに対して、例えば冷蔵庫であれば大きいもので2万1,000円分のポイントが受けられます。

5.ポイントを効率的に貯め、有効に使う

クレジットカードの利用で、100円の消費につき最低1円分として還元してもらえるケースがあります。年間の支出をクレジット払いにするだけで、多くの還元を受けることができます。

年200万円消費する人で2万円、500万円消費する人であれば、5万円は節約できる計算です。しっかり考えて使いましょう。

投資信託を買付するとポイントが貯まり、残高に応じてポイントが貯まる。また、積立投資にポイントを使うとさらに期間限定ポイントがつく、といったポイントを提供する金融機関もあります。

6.クレジットカード・モバイル決済を活用する

国の方針もあり、キャッシュレス決済に注目が集まっています。

リボ払い、キャッシングの利用は避けることが必要です。あくまでも預金口座にあるお金を、ポイントをつける手段として、カード決済にするようにしましょう。

光熱費なども含めてカード払いにすることにより、ポイントを多く貯める効果も期待できます。ポイントを貯めるために支出を増やさないよう注意し、効率的にポイントを利用するスタンスで必要な範囲内で使いましょう。

激戦が続くモバイル決済ですが、不正利用のリスクはあるものの、利用者としては、非常に使いがいのある状況になっています。有利と思える決済を複数取り入れ、使っているキャリアやキャンペーンなどの状況に合わせ、有利な決済方法を選択することで、実質的な節約になっていきます。

7.保険、社会保険制度を見直す

国の社会保険制度には、遺族年金や、障害年金など保険制度、健康保険制度による高額療養費、傷病手当金などの手厚い保険制度があります。民間の保険は、これらで賄い切れない部分を保障できればよいので、制度を再確認して、自分にあった保障内容か確認しましょう。

また、過去に加入した保険と比べ、保障内容を変えない、もしくは充実させても保険料が下がるケースもあります。また、住宅ローンを組んで団体信用生命保険に加入したことで、必要な死亡保障額が減り、死亡保険を削減できる人もいます。

必要な保障額を再確認すると同時に、保険商品を比較検討し、見直すとよいでしょう。

8.スマートフォンの契約プランを見直す

2021年3月から4月を境に、大手通信会社をはじめ、各社、スマートフォンの通信容量に応じたプラン、料金設定が大幅に見直される予定です。

特に1ヵ月20G内での通信量で収まっている人は、料金を半減できる可能性もあります。データ通信量、通話料を確認し、プラン変更したら利用料が安くならないか検討し、格安SIMや、格安スマートフォンへの変更についても、メリット、デメリットを比較してみましょう。

9.住環境を根本的に見直す

家賃交渉や、思い切った住み替えなども選択肢になります。会社に出社しない働き方が定着する可能性もあり、物価が安い、家賃や、土地代が安い地域に住む選択肢も増えました。

一人暮らしをしている人は、誰かと一緒に住むのはいかがでしょうか。例えば、3世代一緒に住むことで、生活のコストを引き下げることができ、相続税の節税につながることも少なくありません。

10. 税優遇制度などを活用する

金融機関は、ネット証券など、フィンテックが進んでいる金融機関にメインを変更しましょう。あわせて、NISA、iDeCoなど、税優遇のある制度を使うとよいでしょう。

ふるさと納税を利用するのもおすすめです。

11.過払いの税金は確定申告で取り戻す

国の施策の方向性からマイナンバーカードを持つメリットが大きくなりました。行政手続きの余計なコストを減らすために、マイナンバーカードを持ち、有効利用することが合理的な考え方になります。

マイナンバーカードが普及し始め、e-Taxを利用すればコストゼロで確定申告ができます。有価証券を課税口座で運用し出た利益に対して、源泉徴収された税金を取り戻せることは少なくありません。

2020年度の所得に対する税制から、基礎控除が48万円と10万円アップしました。専業主婦(主夫)で他に所得がない人は、48万円までの利益に対する税金を取り戻すこともできます。申告すれば7万円ほど戻るケースもあります。

配当金・分配金では、さらに節税効果のある税額控除の制度もあり、無税の範囲の申告だけでなく、それ以上のメリットがある場合も少なくありません。過去5年までさかのぼって申告することができますので、払い過ぎている税金がないかを確認してみましょう。

まずは、家計を整理することが大切!

家計簿をつけて無駄な支出を見直そう

節約するために、面倒なようで近道なのは、家計簿をつけること。家計簿をつけていく中で、「これはもったいない支出だった」と思う部分に印をしていくと「使わなくて良いお金」の洗い出しができます。

1~2ヵ月実行すると、だいたいいくら節約でき、毎月いくらで生活できそうか見えてきます。

何も考えずに使っていると、どんどん無駄な支出が増えてしまいます。どうしても必要な支出だったかどうか、振り返ることにより、不思議なほど支出が減る家計もあります。

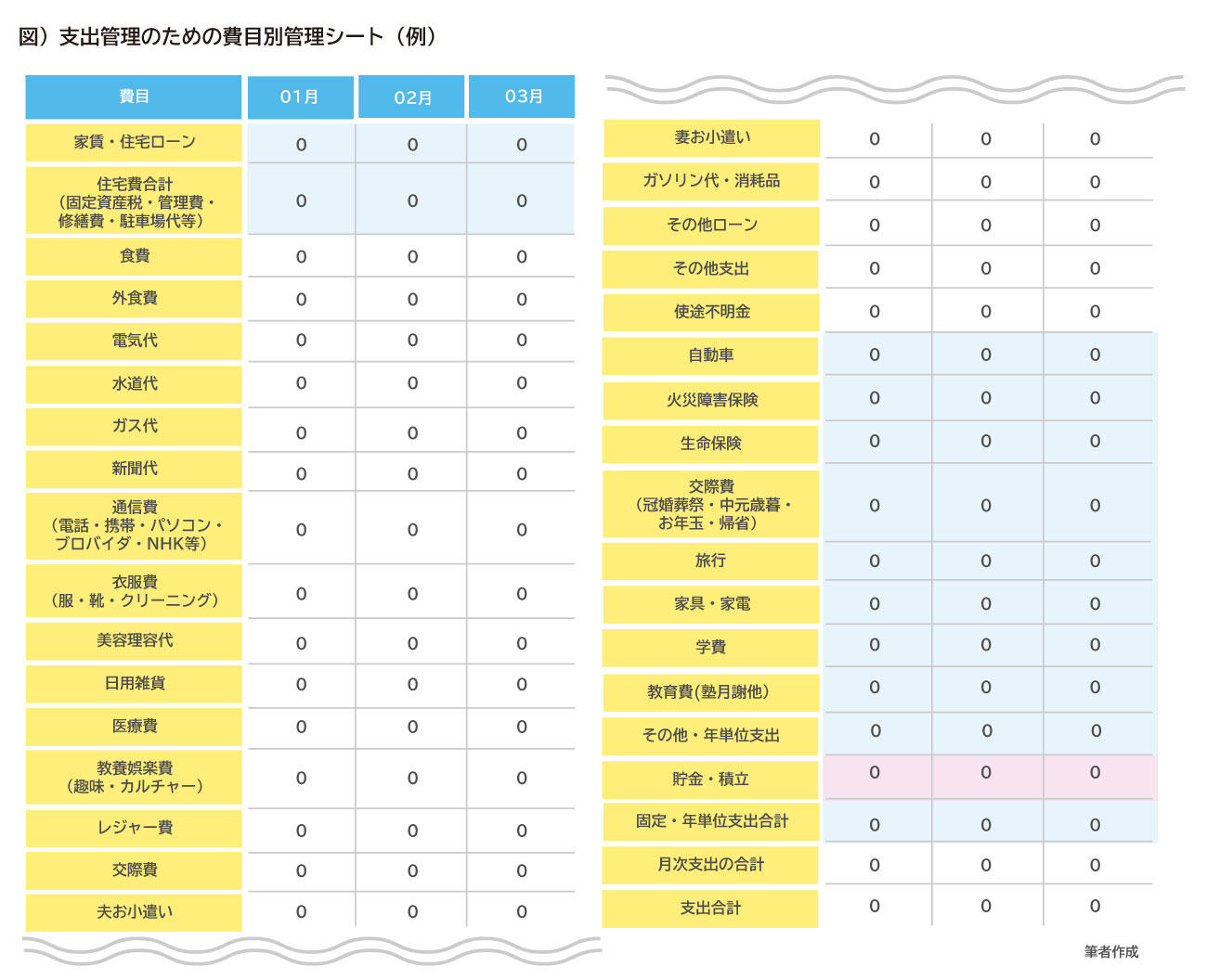

家計の管理には、家計簿アプリがおすすめ。無料の機能を使って、簡単に費目別にしっかり管理することができます。

【FP解説】家計簿は「項目」がキモ!たったこれだけで続く、貯まる

家の中を整理し、無駄なものを捨てる

ものがたくさんありすぎて、存在を忘れて買ってしまうことがないよう、とことん捨ててみましょう。家の中がスッキリしてくると余計なものを置きたくなくなる効果も期待できます。

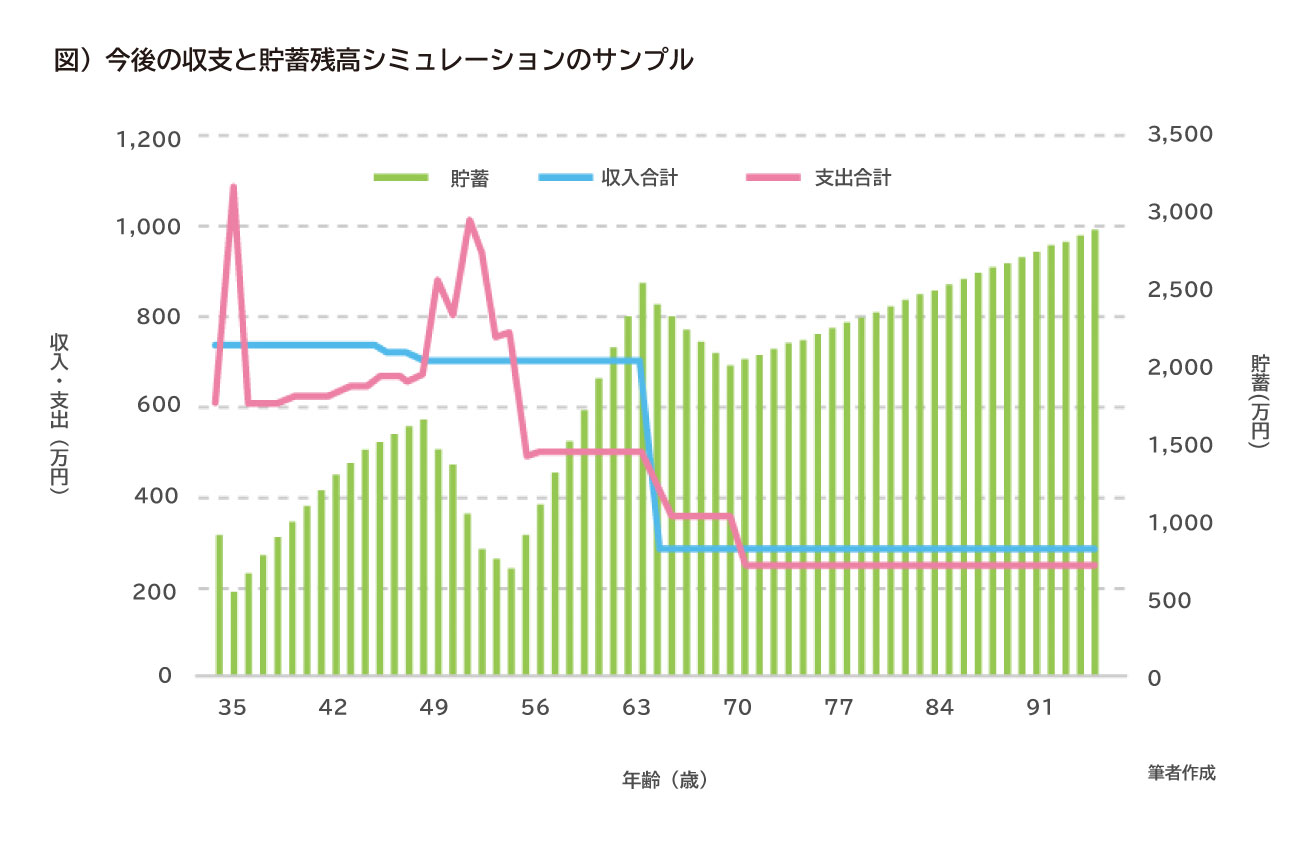

ライフプランシミュレーションをする

将来の収支と貯金の残高を想定し、シミュレーションを行うことをライフプランシミュレーションといいます。収入、生活費、住宅費用、税・社会保険料、生命保険料などの生活費を整理し、将来の子どもの教育、夢や希望の実現に必要なお金を見積もっていきます。

このライフプランシミュレーションを通じ、今後、どんな生活をしていると将来の貯金の残高はどうなるのか、見えてきます。

節約を苦労せずに続けていくコツは、目標をしっかり持つことです。いつまでにいくらお金を貯めて、旅行したい、子どもの学校はここに行ってほしい。具体的な目標があるほど意欲的に生活費をコントロールすることに負担感がなくなります。

老後を30年と考えて、収入である年金と生活費の水準を想定すれば、その差額から、現役時代に貯めておくべき貯金の残高が試算できます。例えば2,000万円不足するのであれば、その金額は最低限貯めておく金額として目標となるはずです。

ライフプランシミュレーションを通じ、家計全体のバランスのチェック、節約術や、節税、保険の見直しに至るまで、総合的にファイナンシャルプランナーに相談してみるのもおすすめです。

※本ページに記載されている情報は2021年1月31日時点のものです

向藤原 寛(むこうふじわら ひろし)

CFP(R)、企業年金管理士(確定拠出年金)。1986年証券会社に入社。2社にて25年間にわたり主に証券営業を経験。立川FP事務所代表、株式会社住まいと保険と資産管理所属FPとして活動。資産の形成、管理、承継に強いFPとして、ライフプランを中心に有料にて相談を受ける。また、金融商品を直接取り扱うことのできるFPとして、ベストなソリューション提供を志向している。FP相談ねっと認定FP、NPO法人相続アドバイザー協議会(R)上級ドバイザー、資産形成・承継研究会代表。