【保険料について】等級とは?

自動車保険でよく目にする「等級」という言葉。保険を使わない場合は1年間で1等級上昇し、保険を使うと規模に応じて1事故あたり最大3等級まで下がります。保険料にも影響するこの等級について、制度の現状から低い等級のデメリット、高い等級でのメリットなどを取りあげます。

目次

事故が大きく影響する「等級」とは?

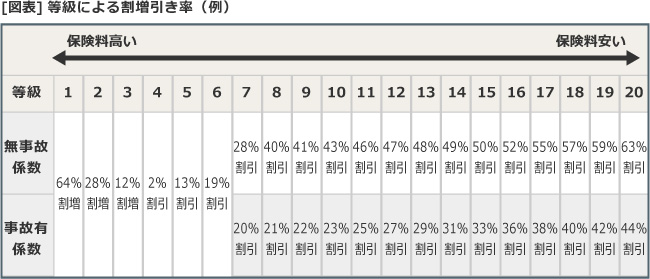

自動車保険の保険料を決定する重要な要素として等級があります。自動車保険に加入しているドライバーにはおなじみのキーワードです。一般的な保険会社の場合、等級は1から20まであります。通常は6等級からスタートし、保険期間中(1年間)保険を使わなければ1等級ずつアップ。20等級に近づくほど割引率が高くなります。

ところが、もしも事故を起こして保険を使ってしまうと、翌年は1~3等級も下がってしまいます(使った保険により異なります)。しかも、事故有等級というペナルティ的な等級に割り振られるため、翌年以降の保険料は大幅にアップしてしまいます。なお、元の無事故等級に戻るには、事故の翌年より3年間保険を使わないよう、安全運転を心がけていくしかありません。

保険料がどんどん安くなる割引等級

自動車保険の保険料は、等級によって大きく左右されます。等級の無事故係数が7等級以上になると、そこから等級がひとつあがるごとに割引率がアップしていきます。

等級の最高段階は20なので、20等級になると最高の割引率が適用されることになります。20等級になるには、自動車保険に加入後、14年間無事故で過ごすなど、保険を使わないことが必要です。高い割引率を適用させるためにも、常に安全運転を心がけたいものです。

保険を使えば保険料が大幅にアップ

無事故で毎年ひとつずつ等級を積み上げて、大きな割引となっていく等級。そのまま長年無事故で過ごせればそれが一番ですが、事故はいつ起きるかわかりません。そのための保険とはいえ、保険を使うと等級が一気に3つも下がってしまいます。しかも、事故有係数が適用されるため、不利な割引率が事故の翌年から3年間も続いてしまいます(3等級ダウン事故の場合)。

また、事故を幾度も起こして保険を使うなどし、5等級以下になった等級をデメリット等級といいます。保険料が高くなることは当然ですが、デメリット等級の場合、保険契約が継続されないケースもあります。

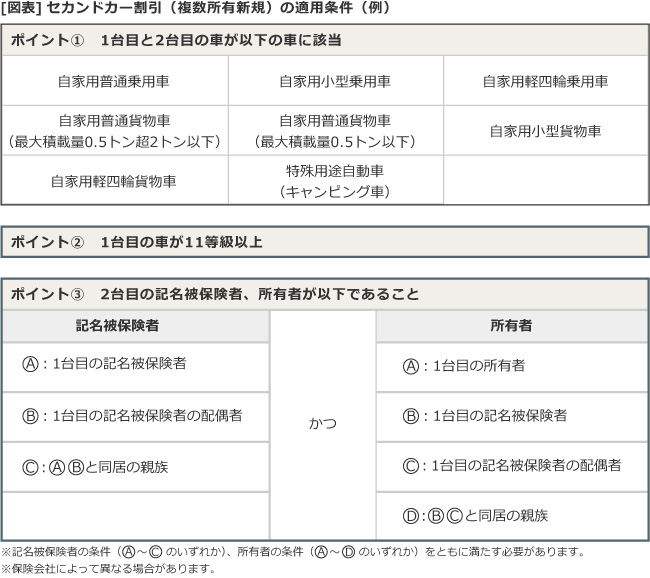

セカンドカー割引を使えば、新規でも7等級から加入

自動車保険の等級は、通常6等級からスタートします。しかし「セカンドカー割引(複数所有新規)」が適用された場合、7等級から加入することができます。6等級よりも割引率が大きいため、その分保険料も安くなります。このセカンドカー割引は、1台目と2台目で保険会社が異なっていても適用できる場合があるので、詳しくは保険会社に確認するようにしましょう。

一般的な適用条件を表にまとめましたが、条件のなかで注目すべきなのが「ポイント③ 2台目の記名被保険者、所有者が以下であること」という項目。「自分の条件がよくわからないけど、とりあえず1台目は11等級以上で2台目を購入予定」という方は、契約中の保険会社に相談してみてはいかがでしょうか。