【特約・割引について】年齢条件とは?

運転者限定とは別に、運転する人の年齢を限定することで保険料を抑える方法もあります。それが「年齢条件」です。今回は、家族など複数の人で車を使う場合に、誰を基準にすればいいのか、運転者限定との兼ね合いで保険料はどうなるのかという点を説明します。

目次

乗る人の年齢で保険料が決まる

過去の事故について年齢別に統計を出すと、「20代前半の若者層」と「60代後半以降の高齢者層」は事故が多いためリスクが高く、その反対に「40代~50代」は比較的リスクが低いとされています。

保険会社は、これらの統計をもとに保険料を算出することで、運転者の年齢によって保険料を変えています。つまり、リスクの低い世代の人が運転する場合は保険料が安くなり、逆に若者層や高齢層などリスクの高い世代が運転する場合は保険料が高くなります。

年齢条件はどう決めればいい?

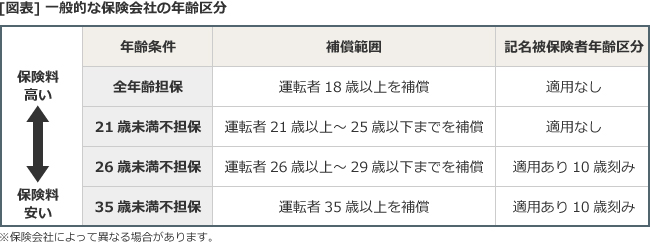

自動車保険に加入したことがある人ならすでにご存じの年齢条件。年齢条件は、その車を運転する一番若い人を基準に設定することが一般的です。ここでは、基本となる自動車保険の年齢条件を確認しておきましょう。

上の図のように、年齢条件の保険料は全年齢担保(18歳から全ての年齢が運転可能)が最も高く、年齢が上がるごとに安くなり、35歳以上担保(35歳以上の人が運転可能)が最も安くなります。ただし、高齢者は高くなります。これは記名被保険者年齢区分の導入によるものです。

若い家族が免許を取ったらすぐ見直しを!

では、なぜ一番若い人を基準に設定するのでしょうか?例えば、家庭内で1台の車を父親も若い息子も運転しているというケースでは、息子が運転し事故を起こしてしまった時に、年齢条件を父親に合わせて設定していると、保険が使えないことになってしまいます。

特に、同居している子どもが免許を取った場合は、年齢制限の変更を忘れてしまいがちです。若い家族が免許を取得したら、すぐに保険会社へ連絡するようにしましょう。

限定特約で保険料を抑えよう!

子どもが免許を取得したら、年齢条件を若い家族を基準に変更しなければなりません。例えば、全年齢担保に変更した場合、保険料が数十万円になってしまうこともあります。このようなとき、特約を使って運転者を限定することで、保険料を節約できるケースがあります。ただし、現在運転者限定を行っていないことが前提で有効になる方法ですので、注意が必要です。

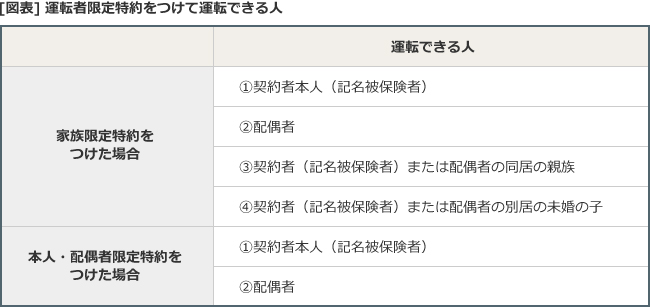

例えば、補償範囲を契約者本人とその同居の親族とする「家族限定特約」や、範囲をさらに狭めた「本人・配偶者限定特約」をつけることで、全年齢担保でも保険料を抑えることができます。「本人・配偶者限定特約」は、若いドライバーが運転する車が共有のものでなく、本人のみが運転する場合に有効です。

ケースによっては年齢条件が適用されないことも

年齢条件に合致しない運転者が起こした事故については、通常、自動車保険では補償されません。しかし、年齢条件を設定しているにも関わらず、若い人も運転できるケースがあります。

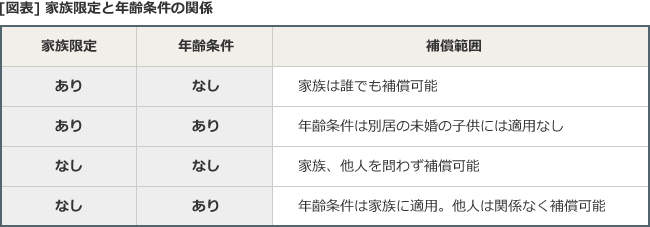

例えば、年齢条件を「30歳以上補償」としている車を、18歳の別居の未婚の子(自分の子供で一人暮らしの学生など)が運転した場合、「家族限定あり」にすることで補償が可能です。年齢条件は同居の親族にのみ有効なため、別居の未婚の子どもは何歳であっても補償されます。ただし、別居の未婚の子どもの定義は各保険会社で異なりますので、契約している会社に確認するようにしましょう。

また、若い他人(有人や知人、会社の後輩など)が運転する場合、年齢条件を設定していたとしても、「家族限定なし」にすることで、若い他人でも補償可能になります。詳しくは、契約中の保険会社に確認するようにしましょう。