| 名称 | 意味 |

|---|---|

| 定額払い | 契約時に定められた一定の金額が保険金として支払われる方式のことです。 |

| 携行品 | 居住する住宅外に持ち歩くことが可能な日常生活に使用する動産のことです。 (例えばバッグ、カメラ、時計などのことを指しますが、保険会社によって条件が異なるため、詳しくはご加入の各保険会社にご確認ください。) |

ケガによる入院や通院、死亡した場合などによる損害に備えることができる保険です。

傷害保険の基本用語

| 名称 | 意味 |

|---|---|

| 定額払い | 契約時に定められた一定の金額が保険金として支払われる方式のことです。 |

| 携行品 | 居住する住宅外に持ち歩くことが可能な日常生活に使用する動産のことです。 (例えばバッグ、カメラ、時計などのことを指しますが、保険会社によって条件が異なるため、詳しくはご加入の各保険会社にご確認ください。) |

傷害保険は、ケガをして入院や通院、死亡した場合などに保険金を受け取れる保険です。

入院や通院をするときには、治療費や入院時の差額ベッド費用、パジャマ代などの諸雑費といった費用負担が多額になる可能性があります。

また、治療が長引くことで働けない期間が長期化すると、収入が少なくなる可能性もあります。

そのため、住宅ローンの支払いや、子供の教育資金に影響を及ぼすなど、深刻な事態に繋がる可能性があります。

傷害保険は、特約を活用することで配偶者や家族までを包括して補償することや、交通事故のみを補償すること(交通事故傷害保険)、旅行中のみを補償すること(国内旅行傷害保険)といった、特定の事象だけに特化させることもできます。

また、特約を付帯することで、治療費用や賠償・ 携行品居住する住宅外に持ち歩くことが可能な日常生活に使用する動産のことです。

(例えばバッグ、カメラ、時計などのことを指しますが、保険会社によって条件が異なるため、詳しくはご加入の各保険会社にご確認ください。)

損害・弁護士費用に対する補償が得られる商品が数多く存在します。

一般的な傷害保険(海外旅行保険等の一部保険商品を除いて)では、火災保険や自動車保険など保険の対象が「物」の保険と異なり、保険の対象が人のため、金銭的な評価額がありません。

そのため傷害保険ではケガをして入院や通院することになった場合、 定額払い契約時に定められた一定の金額が保険金として支払われる方式のことです。

で補償を受けられます。

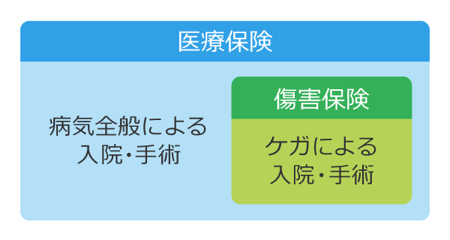

よく似た保険に「医療保険」がありますが、医療保険と傷害保険では補償の範囲や対象が異なります。

たとえば、医療保険では病気とケガによる経済的リスクを補償しますが、傷害保険では、「急激」「偶発」「外来」の要素を持つケガを補償します。傷害保険では、過去に持病や大きな病気をした人でも加入ができます。

※海外旅行保険等の一部保険商品を除きます

| 医療保険 | 傷害保険 | |

|---|---|---|

補償範囲 | 病気やケガによる入院・通院・手術 | 急激・偶発・外来のケガによる入院・通院・手術 |

加入時の病歴による審査 | 病歴・健康状態の告知義務あり | 病歴・健康状態の告知義務なし |

傷害保険はケガをして入院や通院、死亡した場合などに保険金を受け取れる保険です。

傷害保険で補償されるケガは、以下の3項目を満たしている必要があります。

具体的な例としては、次のような場合です。

| ケース | 判定 | 判定理由 |

|---|---|---|

草野球チームでの練習試合で骨折してしまった | ○ | 急激かつ偶然な外来の事故のため対象 |

仕事中、持病の腰痛が悪化してしまった | × | 慢性的な症状のため対象外 |

登山中に山道の足を踏み外して捻挫してしまった | ○ | 急激かつ偶然な外来の事故のため対象 |

※真夏の熱中症や・冬のしもやけ・食中毒の場合は急激・偶発・外来の条件を満たしていても対象外となる場合があります。詳しくは各保険会社の免責事項をご確認ください。

傷害保険には次のような種類があります。被保険者の範囲や補償範囲をよく検討したうえで加入しましょう。

補償対象者:被保険者本人のみ、家族など

補償範囲:24時間365日

補償対象者:被保険者本人のみ、家族など

補償範囲:交通事故時

補償対象者:被保険者本人のみ、同行者など

補償範囲:国内旅行中、家からの往復中

補償対象者:被保険者本人のみ、同行者など

補償範囲:海外旅行中、家からの往復中

補償対象者:被保険者本人のみ、チーム全体など

補償範囲:スポーツ中、家からの往復中

※表は一例であり、その他にも様々な種類があります。

「急激かつ偶然な外来の事故」によるケガによって、死亡した場合に支払われる保険金

「急激かつ偶然な外来の事故」によるケガによって、後遺障害が残った場合に支払われる保険金

「急激かつ偶然な外来の事故」によるケガによって、入院した場合に支払われる保険金

「急激かつ偶然な外来の事故」によるケガによって、通院した場合に支払われる保険金

「急激かつ偶然な外来の事故」によるケガによって、手術を受けた場合に支払われる保険金

地震や噴火、またはこれらが原因の津波によりケガをした場合も補償の対象となります。

盗難・破損・火災などの偶然な事故によって、携行品に損害が生じた場合に補償されます。

日本国内において、他人にケガをさせた場合や他人の財物を壊した場合の法律上の損害賠償金や訴訟費用などで生じた損害額が補償されます。

第三者から預かった財物に対して、破損・紛失・盗難が生じた場合の法律上の損害賠償金が補償されます。

傷害保険はケガによる死亡や後遺障害、入院、通院、手術の損害を補償する保険です。

そのため、生命保険や医療保険とも補償が重複する部分があります。

既に医療保険で十分に入院や通院の保障を確保している場合は、その傷害保険が本当に必要かどうかをしっかりと確認しましょう。

また、傷害保険では補償の対象が個人か家族か、または補償の範囲を限定するのかどうかによって保険料が異なるため、保険対象者を誰にするか、補償の範囲はどうするのかということをしっかりと検討すると良いでしょう。