バイク保険は、オートバイ、原動機付自転車などの二輪車に掛ける保険の総称です。

バイク保険は、大きく強制保険と任意保険の2つに分けて考えます。

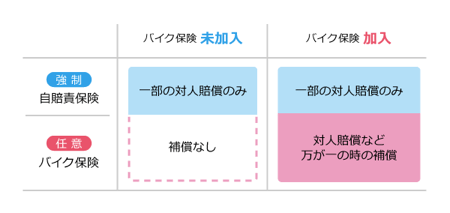

強制保険とは、自動車損害賠償責任保険(自賠責保険)のことで、文字通り強制的に加入する保険であり、バイクを所有・使用する場合に加入する必要があります。(自動車に対しても同様の保険があります。)

しかし、対人補償しかない点や、賠償金・治療費の補償金額が発生しうる損害賠償額に対して 保険金額損害が発生した場合に、補償をしてくれる限度額のことです。

が十分ではない点から、強制保険のみでは対応しきれないケースが存在します。

たとえば、バイク事故は大きな損傷を負う可能性が高いです。ただし、強制保険では対人補償のみのため、自分自身へのケガなどの補償を得るためにバイク保険を検討すると良いでしょう。

また、相手方への補償という面でも、過去10年間において、 逸失利益事故に遭わなければ本来得られていたはずの収入のことです。

や介護費用なども含めて賠償金が3億円超の判決が数回出ており、その他にも高額な賠償事例があります。

このようなケースにおいては、強制保険では補いきれないため、任意保険を準備しておかないと支払いが難しくなります。

そのため、任意保険に未加入でも罰則はありませんが、任意保険にも必ず入る方が良いでしょう。