家財保険の契約のポイント

- 補償内容の確認

- 保険金額や構造級別などの前提条件や割引条件の確認

- 火災保険(建物のみ)との併用の検討

補償内容について

家財保険に加入すると、一般的に火災・落雷・破裂・爆発に対して補償が得られ、多くの家財保険では、それ以外の補償に関しては契約者が選ぶことで付帯することができます。

その中でも特に保険料に与える影響が大きいのは水災補償です。

水災補償が必要かどうかは自治体のハザードマップなどで確認しておくと良いでしょう。

ただし、過去にはハザードマップ上は問題のなかった地域でも、水災被害にあったケースもあるため、補償を外す場合は注意しましょう。

保険金額や前提条件について

家財保険に加入する場合には、家族構成に合わせて適正な保険金額の設定にすると良いでしょう。

また、家財保険の保険期間は1~10年で契約ができます。

長い保険期間で契約する場合は基本的に割引きされることが多いため、1年当たりのコストは安くなります。

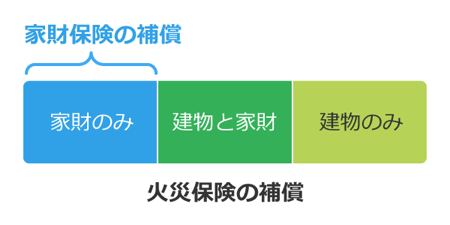

火災保険(建物のみ)との併用について

持ち家に住む場合は一般的に「建物と家財両方と対象とした火災保険」に加入する場合が多いです。

しかし、借家に住む場合には、建物に対する保険は貸主が加入するため、借主は「家財保険」のみ加入することになります。

そのため、家財保険のみに加入することは、借家に住む人に当てはまることが多いですが、持ち家に住む場合でも、建物と家財を別々に保険に加入することもあります。

そこで、建物と家財のセットで保険に加入する場合と、別々で加入する場合の主なメリットとデメリットを確認しましょう。

セットで加入するメリット(分けて加入する場合のデメリット)

- 建物と家財のセット割引きがある場合が多い

- 保険契約が1つのため、管理が容易

セットで加入するデメリット(分けて加入する場合のメリット)

家財は、家族人数などにより変動します。

そのため、家族に変動があった場合、当初の補償額のままだと過不足が出てしまい、補償額が不足したり、保険料を無駄に支払ったりする可能性があります。

そこで、家財保険の保険期間を数年程度で設定し、補償内容を満期ごとに検討すると良いでしょう。

ただし、保険期間を長く設定すると、長期割引ができる商品もあるため、その兼ね合いにも注意しましょう。

家財保険の見直しのポイント

- 満期の2~3か月前には検討する

- 保険金額が適切かどうか確認する

- 保険期間を確認する

- 特約に何が付帯されているか確認する

検討期間も考慮して、満期の2~3か月前には検討を始めると良いでしょう。

満期まで期間がある場合でも、自分の状況にあった保険に加入できているかどうかは、前もって確認しておくと安心です。

家財保険は長期で契約することが多い保険ですが、途中で変更したい場合は、一般的に月単位の契約 始期応当日・毎年の保険始期応当日:年を変えた同じ月日のことです。

(例)2015年4月5日始期の場合、2017年4月5日や2018年4月5日のことを指します。

・毎月の保険始期応当日:月を変えた同じ日のことをいいます。

(例)2017年2月5日始期の場合、2017年3月5日や2017年4月5日のことを指します。

※始期日自体が31日で4月や6月等の月末日が30日以下の場合、始期応当日がなくなってしまうため、その場合は月末日が応当日となります。

単位で見直すと、余分な保険料を支払わなくて済むため無駄が少なくなります。

また、保険加入時から家族や家財に増減がある場合は、現在加入している家財保険が適正な保険金額になっているか、補償範囲や補償内容が適切かどうかを確認するようにしましょう。

以前は36年間の保険期間で長期契約もできましたが、昨今の自然災害の増加を受けて、現在、保険期間の最長は10年間となっています。

なお、賃貸住宅を借りる場合は、ほとんどの場合ほぼ強制的に加入させられる2年契約分の一括払いとなります。

補償内容に過不足等ないよう、契約前によく確認するようにしましょう。

賃貸住宅契約や、契約更新の場合には、特約に何が付帯しているのかを確認することが大切です。