女性保険は、医療保険の一種で、乳がんや子宮がんなど、女性に多くみられる病気や女性特有の病気を特に手厚く保障する保険です。

さらに保険会社によっては、出産サポート給付金を受け取れる商品もあり、女性にとって一般的な医療保険よりも手厚い保障・給付内容となっていることが多く、メリットを感じやすい保険です。

しかし、通常の医療保険と保障範囲が重複している部分もあるため、加入を検討する場合は、保険の内容をしっかりと理解しておくことが重要になります。

通常の医療保険と女性保険の違いを確認しましょう。

乳がんや子宮がんなど、女性に多くみられる病気や女性特有の病気で入院や手術をした場合の、医療保険と女性保険の給付金の違いは次の通りです。

(入院給付日額 × 入院日数) + 手術給付金

(入院給付日額 × 入院日数) + 手術給付金 + (女性保険の入院給付金 × 入院日数) + 女性保険の手術給付金

通常の医療保険と女性保険では、疾病等で入院や手術を行った場合、基本的に同様の給付を受けることができます。

女性保険では、さらに、その疾病が女性特有の疾病等の場合に給付金が上乗せされるため、女性特有の疾病等に対して手厚い保障を備えることができるのです。

女性保険で保障対象となる主な女性特有の病気と、女性に多くみられる病気は次の通りです。

また、女性保険は帝王切開や妊娠出産から派生する合併症にも対応できます。

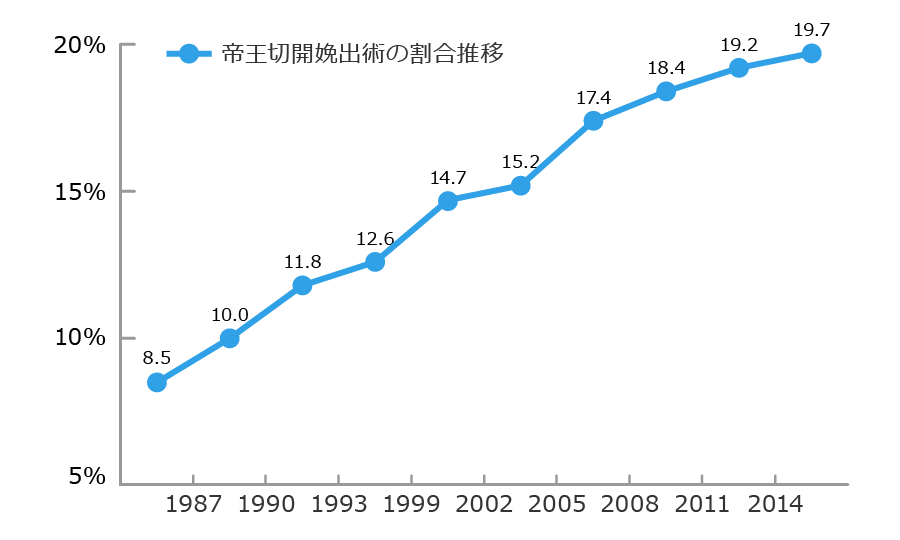

近年は5人に1人が出産のときに帝王切開を行うなど、帝王切開の割合が増加傾向にあるため、出産を考えている女性にとって女性保険は心強い保険と言えるでしょう。

出典:「平成28年度我が国の保健統計」(厚生労働省)(http://www.mhlw.go.jp/toukei/list/dl/130-28_2.pdf)

ただし、通常の医療保険でも帝王切開で入院した場合は給付の対象になるため、通常の医療保険と比較して検討するとよいでしょう。

祝い金とは、一定の条件を満たした場合に、お金を受け取れる制度のことです。

保険会社が定めた期間の中で、病気やケガなどでの保険金の請求がなかった場合には「健康祝い金」や「生存給付金」として一時金を受け取ることができます。

この祝い金は「祝い」と付いているため、特典のような印象がありますが、実際には契約者自身が「祝い金」のために割り増しで支払った保険料が戻ってくるという仕組みです。

そのため、祝い金はあくまでオプションと捉え、設定するかどうかを検討すると良いでしょう。

女性保険の加入・見直しのポイントは、次の3つです。

妊娠中や産後の方は、加入が難しくなる可能性があるため、早期に準備をしておくと安心です。

妊娠中は、保険に加入できない、もしくは保障が制限される可能性があります。

一般的に、妊娠7か月(27週)以降は加入できません。

ただし、妊娠7か月目までは「特定部位不担保」という条件付きで加入できる可能性があります。

特定部位不担保とは、加入者が持病等を抱えている場合に付く条件で、特定の体の部位に起きた病気については保障しないという仕組みです。

一般的に、妊娠中に加入すると、切迫流産や帝王切開に対する保障が得られないため注意が必要です。

産後は、出産が通常分娩であれば加入に制限はありませんが、帝王切開で出産した場合、5年以内の加入は特定部位不担保になる可能性があります。

なぜなら、帝王切開で出産した場合は、次の出産も帝王切開になる可能性が高いからです。

また、流産など、5年以内に妊娠・分娩に伴う異常妊娠・異常分娩で入院、手術をした場合も特定部位不担保となる可能性があります。

女性保険のメリットは、女性に多くみられる病気や女性特有の病気に対して、手厚い保障を得られることです。

女性は20代から、妊娠・出産含めて入院する可能性があるため、早期に準備をしておくと安心です。

就職・婚約などのタイミングで加入を検討すると良いでしょう。

しかし、手厚い給付や祝い金がある分、通常の医療保険と比較すると、保険料は割高です。

通常の医療保険でも、女性特有の病気や女性に多くみられる病気、または妊娠・出産にも保障が適用されるため、あえて保険料の高い女性保険に加入する必要性がない場合もあります。

そのため、女性保険に加入する場合には、医療保険とあわせて必要な保障と支払う保険料のバランスを考えながら検討すると良いでしょう。