| 名称 | 意味 |

|---|---|

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

終身保険の基本用語

| 名称 | 意味 |

|---|---|

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

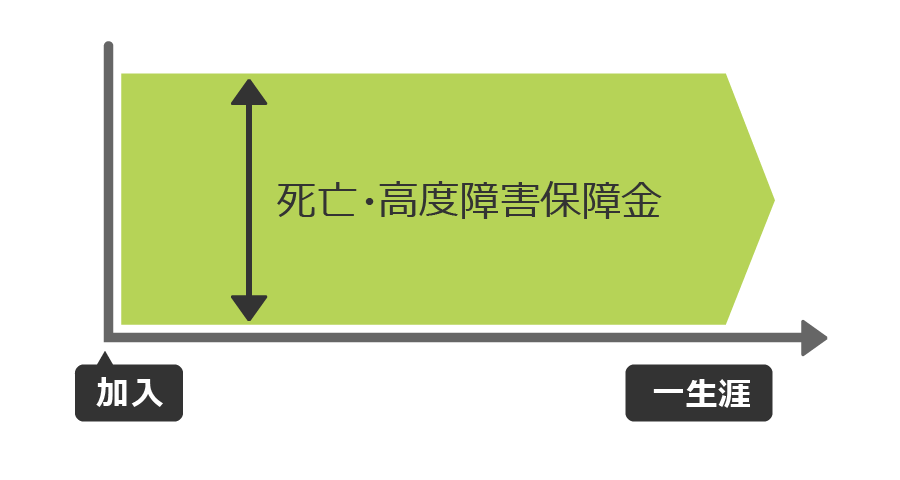

終身保険とは、死亡や高度障害に対する保障を一生涯に渡って備えられる保険です。

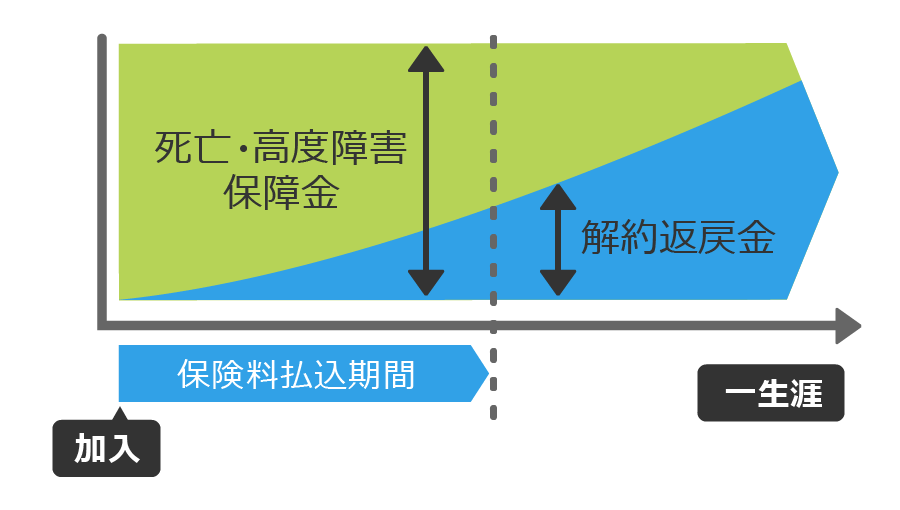

保険料の払込を終えた後は、保険を解約しない限り生涯に渡って保障が続き、解約したときには 解約返戻金保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。

を受け取ることができます。

終身保険には、大きく分けて5つの種類があります。

終身保険の基本形が平準型です。契約時の予定利率等に応じて死亡保険金額・解約返戻金額などが確定し、死亡保険金額は契約時から生涯にわたり変動しません。

保険料の払込方法としては、月払、半年払、年払、前納(全期・一部)などがあり、払込期間は、生涯に渡って支払う終身払いのほか、10年や15年などの一定期間で支払うものや、定年退職など一定の年齢まで支払うものがあります。

一般的に、契約後の一定期間は解約返戻金は払込総額を下回りますが、期間が経過するにつれて解約返戻金は払込総額を超えるようになるため安定的な貯蓄として利用することも考えられます。

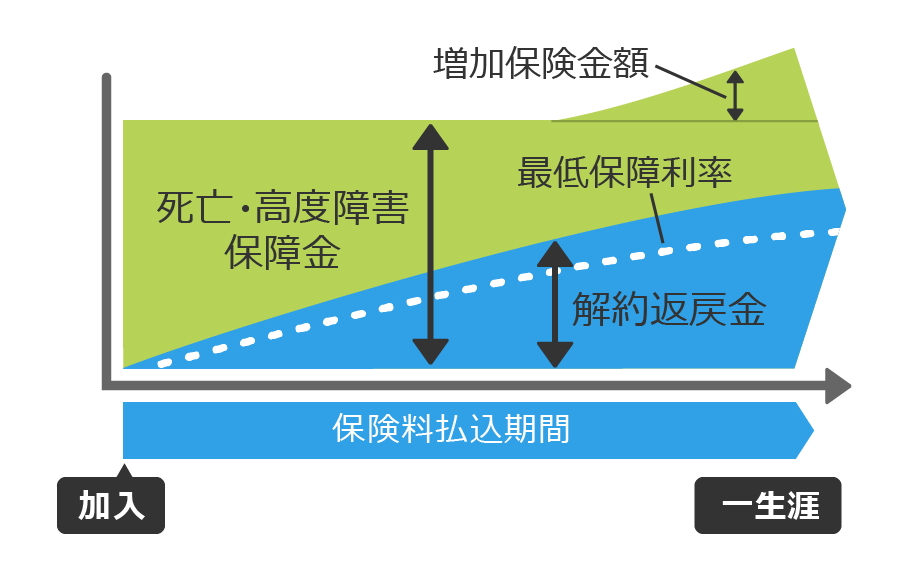

積立利率変動型終身保険は、支払った保険料への利率が固定ではなく、景気動向によって左右されるタイプの終身保険です。

景気動向に連動しているため、平準型の終身保険と比較して将来的な物価上昇によりお金の価値が下がるリスク(インフレリスク)に対応しやすいという特徴があります。

利率は定期的に保険会社によって見直されますが、最低保証利率が設定されているため、将来的に景気が悪くなったとしても、あらかじめ定められた返戻率分の保険金を受け取ることができます。

もし将来的に景気が良くなると、積立利率も上がり、解約返戻金や死亡保険金は増額されます。

ただし、最低保証利率が保障されている分、リスクを考慮した慎重な運用になる傾向があり、積立利率が上昇したとしても大幅な増額とはなりにくい設定です。

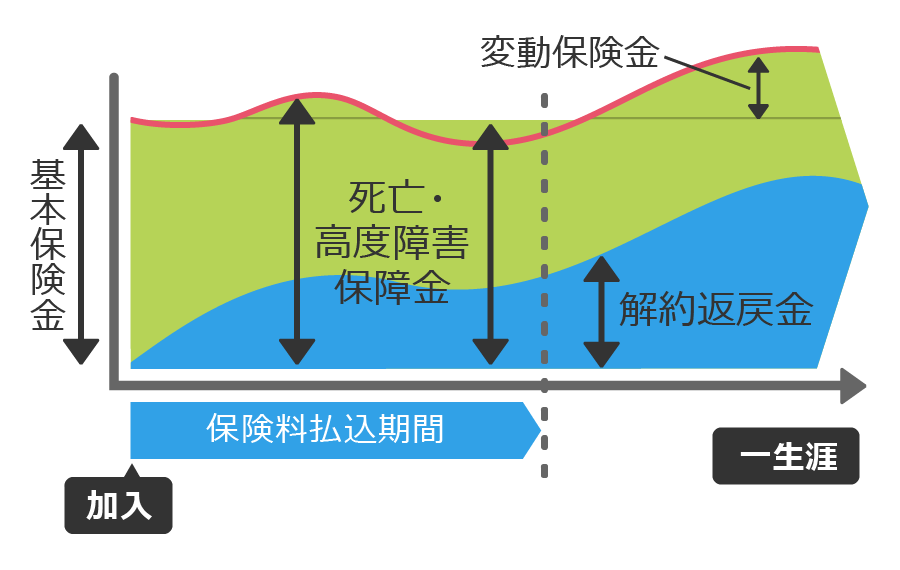

変額終身保険とは、保険会社の運用実績によって保険金や解約時返戻金が増減する保険です。

万が一のときには、基本保険金に加えて保険会社の運用実績に応じた変動保険金を受け取ることができます。

基本保険金の額は一定金額となっていることが一般的ですが、変動保険金については保険会社の運用実績により増減します。

そのため、受け取れる保険金の総額や解約返戻金の金額が目減りしてしまうリスクを加入者が負うので、一般的な終身保険よりも保険料が割安に設定されていることが多いです。

死亡時の一定の保障を確保しながら、許容できるリスクの範囲で保障額を増やしたい場合には有効な選択肢と考えられます。

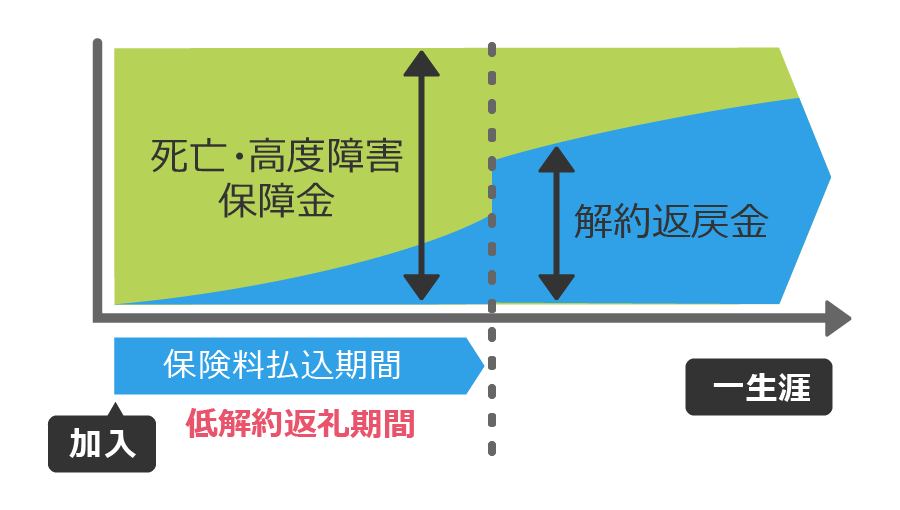

一般的な終身保険と比較して、保険料払込期間内に解約した場合の解約返戻金を抑えることによって、割安な保険料で保障に備えられる終身保険です。

そのため、途中で解約や減額等をすることがないように、月々の保険料を無理のない金額に設定する必要があります。

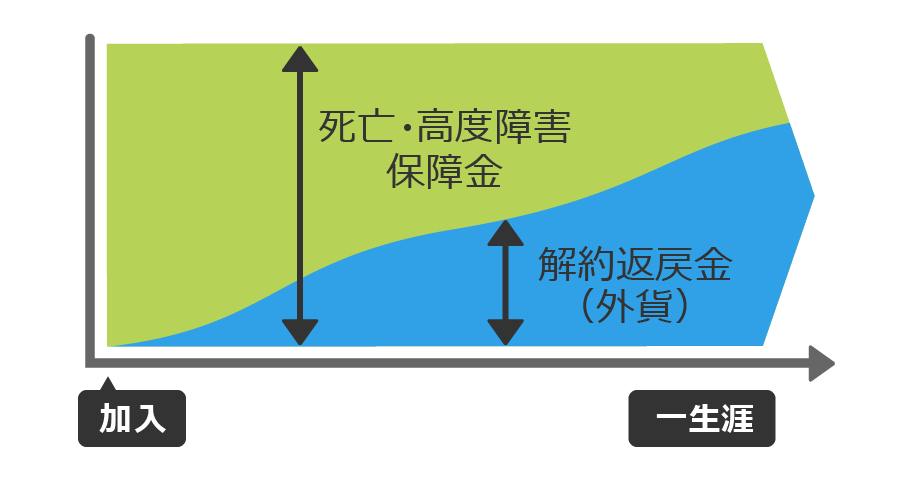

外貨建て終身保険とは、預かった保険料を外貨で運用する終身保険です。

円建ての終身保険と比較して運用の予定利率が高く設定されているため、割安な保険料で大きな保障を期待できる終身保険です。

予定利率が高いため、貯蓄性が高いという特徴があります。

一方で、保険会社が円を外貨に換えて充当するため、支払い保険料は支払いの都度、為替変動により異なります。

円高時は払込金額が割安になりますが、解約返戻金は目減りします。

一方で、円安時には払込金額が割高になりますが、解約返戻金で受け取れる金額は増えることになります。

例えば、外貨での運用実績がプラスになっていても、保険料支払い時の為替レートが円安で、保険金受け取り時の為替レートが円高の場合などには、支払った保険料総額を下回り損失が出る可能性もあります。

このような円と外貨の交換によって資産価値が変動する可能性を為替リスクと呼びます。外貨建て終身保険を契約する場合は、保険料の支払い時や、保険金や解約返戻金の受け取り時に為替変動リスクがあることに注意しましょう。

外貨建て終身保険の中には外貨で保険料支払いや保険金受け取りが可能な保険商品もあり、円貨ではなく外貨で取り扱う場合は為替リスクはありません。

終身保険は貯蓄性の高い保険です。契約期間の途中で保険を解約した場合に、「解約返戻金」として一定額を受け取ることができます。一般的に、保険会社での運用期間が長いほど解約返戻金額は高くなります。解約返戻金は、一括での受け取りのほか、保険会社によって年金形式で受け取ることもできます。(※受取方法の詳細については、各保険会社にお問い合わせください)

終身保険に加入する代表的な5つの目的ごとの選び方を見てみましょう。

死後の整理資金とは、お葬式やお墓の費用のことです。

万が一のことがいつ起きるかわからないため、死後の整理資金を保障期間が生涯にわたる終身保険を利用して準備すると良いでしょう。

内閣府の資料によると、死後の整理資金には、通夜などの接待費に約30万円、寺院へのお布施に約50万円、葬式一式費用に約120万円近くかかります。

その他、墓石代や永代使用料が必要なことも考えると、少なくとも約500万円程度の死亡保障を用意すると良いでしょう。

これらの資金を銀行預金で用意する方法もありますが、本人の銀行口座は相続の遺産分割協議が終了するまで凍結されるため、遺族がすぐに現金を引き出すことはできません。

一方で、生命保険の場合は保険金の受取人が所定の書類を提出することで、通常1週間程度で保険金を受け取ることができます。

このようなことから、死後の整理資金を終身保険で準備することは適しています。

出典:「第37回消費者契約法専門調査会」(内閣府)(http://www.cao.go.jp/consumer/history/04/kabusoshiki/other/meeting5/doc/170428_shiryou5_1.pdf)

終身保険は基本的に一生涯保障が続くため、いつ自分に万が一のことが起きた場合でも、家族に保障を残すことができます。

また、現役世代の間に何も起きなかった場合でも、必要な保障額のみ残して部分的に保険を解約することで、解約返戻金を老後の生活資金に充てることができます。

ただし、家族の資金として必要な保障額を終身保険で用意しようとすると、保険料は一般的に他種の保険に比べて高くなるため、家計の収支のバランスを考慮して、収入保障保険や定期保険との併用も検討すると良いでしょう。

相続が発生すると、現金等や不動産等遺産に対して相続税が課税されます。

ただし、死亡保険金の場合には死亡保険金の非課税枠を利用することができるため、遺産の状況に応じて保険の利用も検討するとよいでしょう。

生命保険の相続税の非課税枠 = 500万円 × 法定相続人の数

たとえば、夫・妻・子供2人の家庭で、夫が死亡した場合、法定相続人は3人であるため、500万円 × 3 = 1,500万円が非課税となります。

また、死亡保険では、相続税支払いのための現金を準備することもできます。

相続する財産には、現金だけでなく土地や建物の場合もありますが、税務申告の手続きにおいては、相続の開始があったことを知った日の翌日から10か月以内に現金で納税する必要があります。

この納付期限内に相続税を準備できない場合は、延滞税が課される可能性があります。

また、相続税の支払いができない場合は、相続放棄せざるを得ない可能性もあります。

たとえば実家を相続しても、相続税の負担が大きく支払いが困難な場合、相続放棄によって諦めざるを得ないといったことも想定されます。

そのため、現金でない物的資産を相続する場合に備えて、保険によって納付税金分の現金を確保することを検討してもよいでしょう。

また、相続人が複数いる場合は、相続時に揉めたり決定までに時間を要することも起こり得ます。

しかし、死亡保険金は受取人固有の財産のため、通常遺産分割協議の対象とならず受け取ることができます。(※)

保険金の受取人の指定は遺言と同じ効果があるため、平等に遺産を分割したい場合や特定の相続人だけに遺産を遺したい場合などにも活用できます。

※個別の状況により異なる可能性もあるため、詳細は弁護士等にご確認ください

貯蓄性が高い終身保険商品は、老後資金の積立として活用することができます。

たとえば、子供が小さいうちは終身保険を死亡保障として考え、子供が独立して大きな死亡保障が必要なくなった場合に部分的に保険を解約し、解約返戻金を老後の生活資金にすることができます。

終身保険の貯蓄性を利用して、学資保険の代わりにすることができます。

学資保険は子供が被保険者になるため、子供が生まれてから積立を行う場合が多いですが、終身保険では親を被保険者として子供の誕生前から準備を始めることができます。

終身保険の場合は、子供の教育期間中に親に万が一のことがあった場合に死亡保障によって教育資金を遺すことができ、何もなければ解約返戻金を教育資金に充てることができます。

また、必要に応じて一部のみ解約したり、解約せずに継続したりと資金計画の柔軟性が学資保険より高い点も特徴です。

終身保険の加入・見直しのタイミングは、一般的にはライフステージに変化があったときです。

たとえば就職のタイミングは、自分自身の10年後20年後の生活や、いつ起こるかわからない万が一の場合に自分で備えておくことを考えるよい機会です。

また、結婚や出産も配偶者やお子様への責任をお互いに考えるよいタイミングでしょう。

世帯年収の大半を担う方に万が一のことが起きた場合、収入が途絶えることで残された家族の生活資金や子供の教育資金が不足するかもしれません。

終身保険は貯蓄性と死亡保障を兼ね備えているため、目的をはっきりと決めて加入していると、家庭の状況が変わった場合でも見直しやすい保険です。

その代わり、定期保険に代表される解約返戻金のない保険と比べて保険料が割高になるため、契約当初は支払いを続けられると思っていた保険料が、家族が増えたり収入が減ったりなどの状況の変化によって後々負担になる可能性もあります。

そのような場合には、終身保険の見直しを検討しましょう。

保険商品によっては、解約返戻金の一定範囲内で保険料を立て替えてくれる自動振替貸付制度を利用できます。

ただし、この制度を利用すると、保険会社に利息を支払う必要があります。

借入金額と利息分は保険期間中のいつでも返済できますが、未返済分は保険金等の支払時に差し引かれます。

一時的ではなく継続して保険料を支払うことが難しくなった場合は、保障額(保険金額)を減額することで、保険料負担を減らしつつ保障を継続することができます。

減額分は解約したものとして扱われるため、解約返戻金がある場合には払い戻しがあります。

ただし、保険によって減額の幅が決められていることがあるため確認が必要です。

保険料の払込みを中止し、その解約返戻金をもとに一時払の払済保険に切り替える方法があります。

この場合、保障額は少なくなりますが契約期間は元のまま継続されます。

保険料の払込みを中止しても保障額を維持できる方法として、延長保険への移行が挙げられます。

これは、払込み中止の時点での解約返戻金を元に、同額の保障がある一時払の定期保険に移行する方法です。

移行した場合、保障額は保たれますが、満期を迎えると保障はなくなります。

終身保険は、将来のためのお金を貯蓄しながら、死亡保障を持つことができます。

銀行での預金や投資などとは異なり、死亡保障の安心を持つことができるのは終身保険に加入する大きなメリットです。

生命保険の保険料を支払った場合は、一定金額の所得控除を受けられる生命保険料控除という税制面での優遇措置があります。

会社員であれば、年末調整時にその年の保険料支払額を申告することで還付金を受け取れます。

また、解約返戻金は一時所得となりますが、一時所得には50万円の特別控除があるため、保険料の運用により増えた部分が50万円に満たない場合は税金がかかりません。

一時所得の計算式

課税一時所得の金額 = (満期保険金 + 配当金 - 払込保険料総額 - 特別控除額50万円) × 1/2

定期保険などの掛け捨ての保険と比べると、終身保険の保険料は高くなります。

家族の生活資金として必要な保障額を準備する場合は、すべてを終身保険にするのではなく定期保険や収入保障保険を組み合わせるなど、家計の収支バランスを考慮しながら検討するとよいでしょう。

一般的に終身保険の解約返戻金は払込保険料総額とほぼ同額になりますが、早期に保険を解約すると、解約返戻金が払込保険料総額を下回ることもあります。

特に貯蓄目的で終身保険を検討する場合には、保険料の支払いを継続できるかどうか注意が必要です。