| 名称 | 意味 |

|---|---|

| 保険金 | 損害が発生した場合に支払われるお金のことです。 |

| 保険金額 | 損害が発生した場合に、補償をしてくれる限度額のことです。 |

| 再保険 | 保険会社からのリスクを引き受ける保険上の仕組みのことです。 |

| 時価額 | 物が経年劣化して価値が下がった分を差し引いて算出した金額のことです。 |

地震保険の基本用語

| 名称 | 意味 |

|---|---|

| 保険金 | 損害が発生した場合に支払われるお金のことです。 |

| 保険金額 | 損害が発生した場合に、補償をしてくれる限度額のことです。 |

| 再保険 | 保険会社からのリスクを引き受ける保険上の仕組みのことです。 |

| 時価額 | 物が経年劣化して価値が下がった分を差し引いて算出した金額のことです。 |

地震保険とは、建物や家財を対象に、地震・噴火・津波による損壊、流失、埋没した場合などで生じた損害を補償する保険です。

日本は昔から地震が多いため、地震や津波の災害に対する保険のニーズが大きいですが、大きな地震が発生した場合には、被害地域がかなり広範にわたることから、保険会社が一社で引き受けるにはリスクが大きすぎるという課題がありました。

そこで、地震保険では、損害保険会社で部分的に補償を行い、その補償を超える部分の被害については日本政府に 再保険保険会社からのリスクを引き受ける保険上の仕組みのことです。

を委託することで補償をカバーしています。

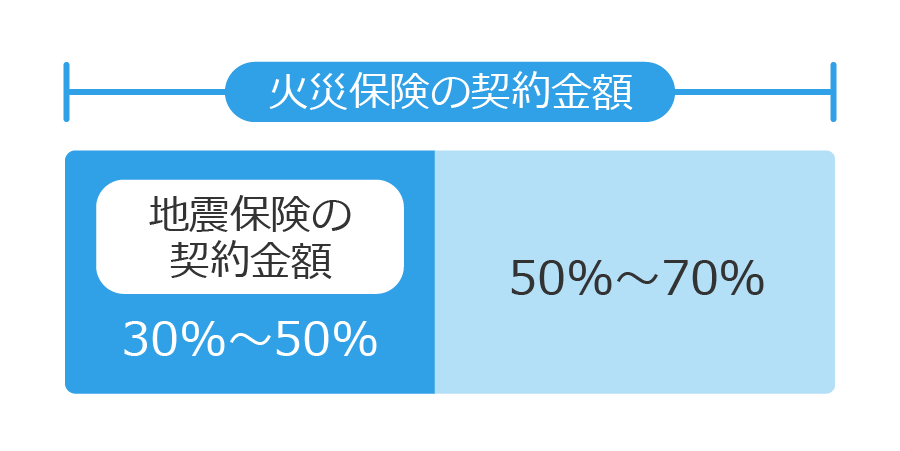

ただし、補償は受け取れるものの、地震保険は「被災者の生活の安定に寄与することを目的とする」保険であるため、被災前の状態に戻す金額を補償する火災保険とは異なり、加入している火災保険の 保険金額損害が発生した場合に、補償をしてくれる限度額のことです。

の30〜50%の範囲で決めることになります。

ただし、限度額については建物は5,000万円、家財は1,000万円までとなります。

また、被害の程度は全損・大半損・小半損・一部損という4種類(※)に分類され、それに適した補償しか得られないことが特徴です。

地震・噴火・津波の被害を受けると、最悪の場合、全ての財産を失う可能性があります。そのような大きな被害に備える保険として、地震保険は重要な役割を持っています。

また、地震保険には地震保険料控除があるため、若干の節税効果もあります。

※平成28年までは、全損・半損・一部損の3種類の補償パターンでしたが、平成29年より、半損は大半損と小半損に分けられて4種類となりました。

地震保険を選ぶ場合には、保険の対象をどうするか、保険金額をどれくらいに設定するか、どのような割引きを受けられるかといった点を重視すると良いでしょう。

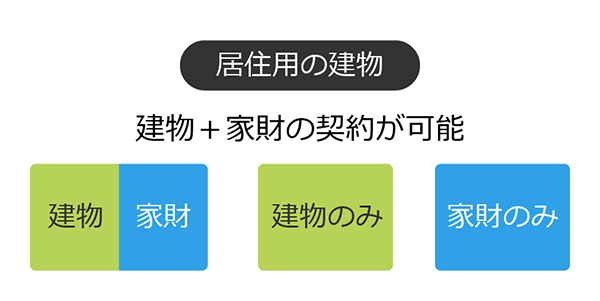

地震保険の主な対象は建物と家財ですが、それぞれ保険を分けて契約することができます。

そのため、建物のみを対象に地震保険を契約し、一方で家財に対しては契約しないということも可能です。

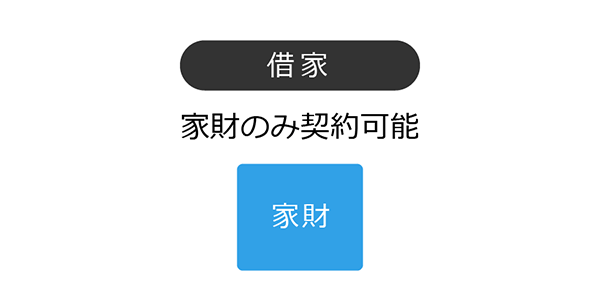

たとえば、借家に住んでいる場合は、家財のみを契約するといったことができます。

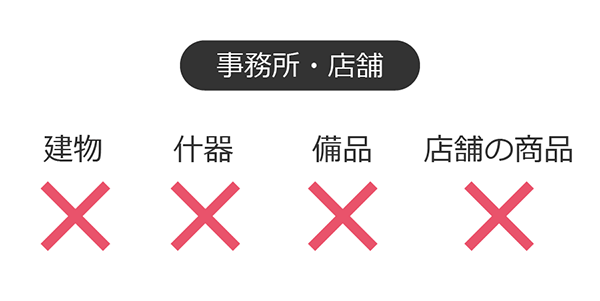

また、店舗や事務所のみに使用されている建物やその建物内で使用している場合は、机や椅子等の備品も補償の対象とすることができません。

さらに、店舗の場合、陳列している商品や製品は、補償の対象とすることができません。

地震保険は単独で加入できず火災保険を契約している方のみが加入可能な保険となっており、かつ設定可能な保険金額は、加入している火災保険の保険金額の30%〜50%です。

さらに、地震保険の保険金額には、建物は5,000万円、家財は1,000万円までという限度額もあります。

地震保険では、割引制度を適用できる可能性があるため、割引制度について確認しましょう。

割引きを適用するためには確認資料の提出が求められるため、注意が必要です。またこれらの割引きを重複して受けることはできません。

| 割引制度 | 割引率 | 内容 |

|---|---|---|

免震建築物割引 | 50% | 「住宅の品質確保の促進等に関する法律」 【確認資料】品確法に基づく「建設住宅性能評価書」または「設計住宅性能評価書」「共用部分検査・評価シート」/独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す適合証明書(フラット35Sの適合証明書など)/「住宅性能証明書」/「認定通知書」などの長期優良住宅の認定書類/「設計内容説明書」など耐震等級または免震建築物であることが確認できる書類 |

耐震等級割引 | 耐震等級1:10% | 「品確法」に基づく耐震等級(構造躯体の倒壊等防止)を有している場合 ※割引率は契約開始日によって異なります。 【確認資料】品確法に基づく「建設住宅性能評価書」または「設計住宅性能評価書」「共用部分検査・評価シート」/独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す適合証明書(フラット35Sの適合証明書など)/「住宅性能証明書」/「認定通知書」などの長期優良住宅の認定書類/「設計内容説明書」など耐震等級または免震建築物であることが確認できる書類 |

耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合 【確認資料】「耐震基準適合証明書」「住宅耐震改修証明書」など、耐震診断や耐震改修の結果により減税措置の適用を受けるための証明書/地方公共団体などによる耐震診断書類 |

建築年割引 | 10% | 1981年6月1日以降に新築された建物である場合 【確認資料】公的機関が発行する「建物登記簿謄本」「建物登記済権利証」「検査済証」などの書類/宅地建物取引業者が交付する「重要事項説明書」 |

※上記の割引制度は全て、2014年7月1日以降に保険期間が開始する地震保険のみに適用されます。

地震保険は、火災保険とは異なり、補償の範囲は限られています。

どのような補償内容があるか確認していきましょう。

また、一般的な損害については、火災保険部分の補償を確認してください。

1. 地震・噴火・津波による焼失・損壊・流失・埋没

地震による火災での焼失や揺れによる損壊、津波による流失や埋没によって、損害が生じた場合に補償されます。

2. 地震・噴火・津波による液状化

地下水が比較的浅い所にある地盤(たとえば、埋立地や湾岸部等)は、地震による強い揺れが原因で地盤が液体状になることがあります。このような液状化現象が原因で、建物が倒壊・埋没することがあり、地震保険ではそのような損害が発生した場合にも補償されることがあります。

※どのような条件の場合に 保険金損害が発生した場合に支払われるお金のことです。 の支払い対象となるかは、ご加入されている保険会社にご確認ください。

1. 地震等が発生した日の翌日から起算して10日経過後に生じた損害

2. 保険の対象の紛失・盗難の場合

3. 地震・噴火・津波以外の原因による損害

地震保険が規定している損害は、4パターンに分けられています。

地震保険ではどのような補償を得られるか確認しましょう。

保険金額の100%が支払われる。(時価が限度額になります。)

【建物の場合】

・主要構造部(※)の損害額が 時価額物が経年劣化して価値が下がった分を差し引いて算出した金額のことです。

の50%以上の損害

・焼失、流失:建物の延床面積の70%以上の損害

【家財の場合】

・家財全体の時価額の80%以上の損害

保険金額の60%が支払われる。(時価の60%が限度額になります。)

【建物の場合】

・主要構造部(※)の損害額が時価額の40~49%の損害

・焼失、流失:建物の延べ床面積の50〜69%の損害

・家財全体の時価額の60〜79%の損害

【家財の場合】

・家財全体の時価額の60〜79%の損害

保険金額の30%が支払われる。(時価の30%が限度額になります。)

【建物の場合】

・主要構造部(※)の損害額が時価額の20〜39%の損害

・焼失、流失:建物の延べ床面積の20〜49%の損害

【家財の場合】

・家財全体の時価額の30%〜59%の損害

保険金額の5%が支払われる。(時価の5%が限度額になります。)

【建物の場合】

・主要構造部(※)の損害額が時価額の3%〜19%の損害

・床上浸水or地盤面から45㎝を超える浸水で全損、大半損、小半損に至らない損害

【家財の場合】

・家財全体の時価額の10〜29%の損害

※土台、柱、壁、屋根等

納税者が地震保険で支払った保険料や掛け金に対して、その期間や金額に応じて一定の所得控除を受けることができます。これを地震保険料控除と言います。

控除額はその年に支払った保険料の金額に応じて、次の通りに決まります。

所得税:支払った保険料全額が控除される

住民税:保険料の50%が控除される

所得税:一律5万円が控除される

住民税:一律2.5万円が控除される

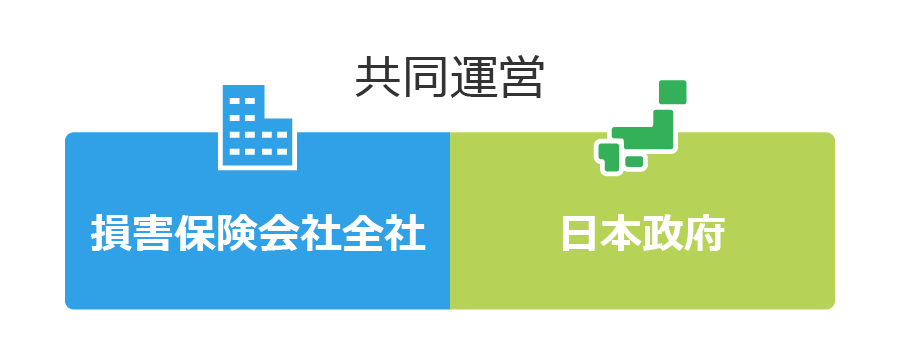

地震保険は損害保険会社と日本政府が共同で運営している保険であるため、どこの損害保険会社を窓口として加入しても、補償内容や保険料に差異はありません。

ただし、火災保険に加入していないと地震保険には加入できず、また火災保険の構造級別で地震保険の保険料や適用可能な割引制度も決まるため、各保険会社で火災保険に加入するときに、きちんと保険商品や構造級別を確認して地震保険に加入しましょう。

建築年や耐震等級、免震構造等による割引制度を適用することによって、保険料は大きく変わります。

この割引制度は見落とされがちの項目でもあるため、地震保険を契約する場合には適用可能な割引きがあるかどうかを確認しましょう。

また地震保険の保険期間は1~5年で設定することができます。

一般的には、長い保険期間で設定することで、1年当たりの保険料が安くなるように設定されているため、まとめて保険料を支払える場合は5年などの長期で契約することを検討すると良いでしょう。

地震保険は頻繁に保険料率の改定が行われており、ここ最近は徐々に値上げの傾向にあります。保険期間を長く設定して契約すると、その間に保険料が増加してもその影響を受けずに済みます。

保険期間を長く設定して契約することはこれらのメリットがあるため、地震保険の契約の場合には、保険期間の設定についても考慮すると良いでしょう。