海外旅行保険とは、海外旅行中にケガをした場合、偶然の事故等で他人の物を壊した場合、自分の持ち物を盗まれた場合などの損害を補償する保険です。

基本的な補償内容は国内旅行保険と類似していますが、大きく異なる点として、旅行中の病気に対する補償が付いていることが挙げられます。

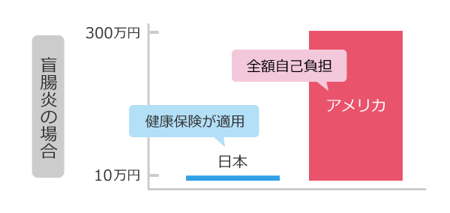

支払い例

海外では日本の健康保険制度が十分に適用されず自己負担金額が高額となる可能性が高いため、海外旅行時には確実に加入しておきたい保険です。

保険金額を設定するためには、治療する場合の自己負担額を考慮すると良いでしょう。

保険期間については、旅行日数に応じて支払う保険料が変わるため、旅行の日程に合わせて過不足なく決めましょう。

補償内容と範囲ついては下記に記載する内容を参考に検討しましょう。

海外旅行保険には、クレジットカードに付帯されているものと、保険会社が販売しているものがあります。

クレジットカードには、海外旅行保険と同様の補償が自動的に付帯されているものがほとんどです。

しかし、海外旅行保険と比べると、保険期間は問題がなくとも、補償範囲が限定されていたり、補償の金額が小さかったりすることがあります。

特に海外ではとても治療費がかかったりもするケースがあり、クレジットカード付帯保険のみだと心配かもしれません。

そこで海外の治療費の例と、クレジットカード付帯保険について見ていきましょう。

海外では日本の健康保険制度が十分に適用されないため、自己負担金額が多くなり、治療費が高額となることが多いです。

その点を考慮した上で金額設定をする必要があります。

また、アメリカのように治療費の水準が日本よりも高い国があることも忘れないようにしましょう。

たとえば盲腸になった場合、日本では保険が適用されるため、治療費は約10万円以内に収まることが多いですが、アメリカでは治療に約300万円ほどかかる場合があります。

なお海外旅行保険では、海外の主要都市などの場合、加入した保険会社によっては、提携している病院にて保険加入者であることを示すと、自己負担なく治療を受けられるサービスなどが付いている場合があります。

海外旅行保険は保険金額を自身で設定することが可能ですが、クレジットカード付帯の海外旅行保険は支払われる保険金額があらかじめ設定された限度額になっている場合が多いです。

そのため、高額な治療費がかかってしまった場合に治療費の自己負担分が多く発生してしまう可能性があります。

※海外での治療費は、日本の健康保険制度が十分に適用されないため、自己負担金額が高額になる可能性が高いために注意が必要です。

海外でケガ・病気・盗難・飛行機遅延などのトラブルがあった場合に、クレジットカード付帯の保険では自分で対応し、帰国後に請求することになるため、一時的に費用を立て替えなければならないケースが多いです。

海外旅行保険の場合はトラブルが発生したときに保険会社が対応してくれる部分が多く、自分への負担は少ないと言えます。

クレジットカードに自動で付帯している場合は、わざわざ事前の申し込みは不要であり、必要になった場合に問い合わせる形となります。

保険料については追加ではかからないケースが一般的です。

一方で、海外旅行保険の場合は、事前に申し込みおよび、基本的には保険料の支払いが必要になります。

海外旅行保険には、当日出発前に契約ができる保険もありますが、急ぐあまり確認が十分にできず、補償が重複したり不足してしまったりする可能性もあるため、旅行前に余裕を持って契約しましょう。

18-T07005

2019/02/06up

海外旅行の準備をする際、旅行中に病気やケガをしてしまった場合のことまでしっかり考えられているでしょ…

2016/07/20up

海外旅行保険に申し込むには、いくつかの方法があります。旅行会社経由で申し込む人が多いようですが、イ…

2016/07/20up

最近では海外旅行保険を比較することができるサイトも増えてきました。旅行会社から案内された商品だけで…

2016/07/20up

旅行中は生活環境が変わり、何かと体調を崩しやすいものです。海外ともなれば疲れも伴い、気をつけていて…

2016/07/20up

海外旅行保険の保険料は所得控除の対象にはなりません。では、海外旅行保険から給付金を受け取ると、どの…

2016/05/12up

海外旅行の旅先で、実際にはどのようなトラブルが起きているのでしょうか?どんなアクシデントがあるのか…