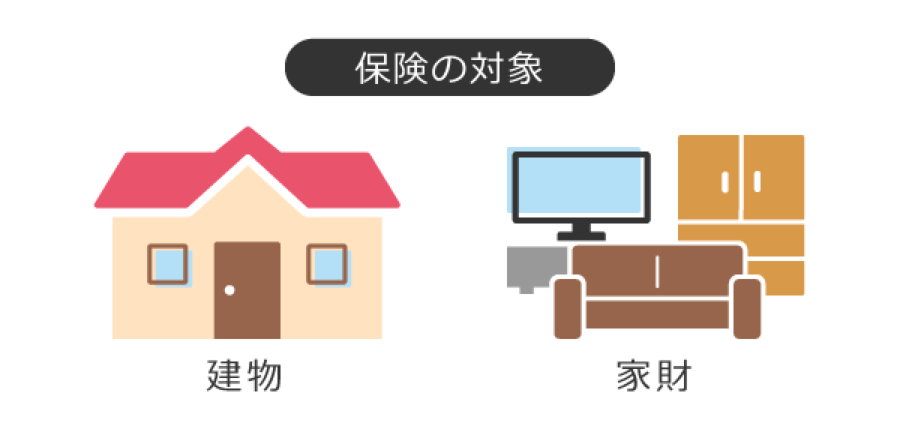

火災保険を選ぶ場合には、保険の対象を何にするか、また適正な保険金額の設定と補償範囲をどこまでにするかという点が重要になります。

火災保険では、補償の対象物を建物にするか家財にするか、もしくはその両方かを検討して契約します。

よくある事例として、建物の火災保険は加入していたものの、家財は契約しておらず、実際にテレビを落として壊すなどといった損害が出たときに加入していないことが発覚したということがあります。

※住宅の新築時に住宅ローンを組むことが多い関係で、金融機関から必須加入という案内を受けているケースも多いため、建物の付保漏れはほぼありませんが、家財保険に加入し忘れているというケースはよくあります。

家財の範囲には、「洗濯機」や「テレビ」、「冷蔵庫」、「パソコン」などの電化製品、「ベッド」や「クローゼット」などの家具、衣装やカバン、イヤリングや指輪などの服飾品などを含み、原則として『被保険者の所有物で、かつ保険証券記載の建物内収容のもの』となります。

アパートや借家に住んでいる場合は、建物の所有者が大家になるため、家財保険のみを契約することになります。

家財保険の契約をする場合、金額の高い美術品や宝飾・貴金属などは、あらかじめ保険会社に知らせておかないと、保険金が支払われないケースもあるため注意が必要です。