介護保険とは、介護状態になった場合に給付が受け取れる保険で、公的の介護保険と、民間の介護保険の2種類があります。

公的介護保険制度は、日本に住む40歳以上の全ての国民が対象になります。

介護には、費用がかさむ・期間が長期にわたるというイメージが一般的にあります。

一方で、身近に介護状態の方が居ない場合は、どの程度の費用負担になるのかを想像しにくいという実情もあります。

そこで、介護保険制度を確認する前に、介護が必要となった場合に、どの程度の費用がかかるのかを確認しておきましょう。

公益財団法人生命保険文化センターが、平成27年度、過去3年の間に介護の経験がある方に行った調査を参考に説明します。

介護にかかる費用は、初期費用・毎月の介護費用・介護期間によって決まります。総額で550万円程度かかるとも言われており、大きな負担になりがちです。

この節では、その費用の内訳の目安を確認しましょう。

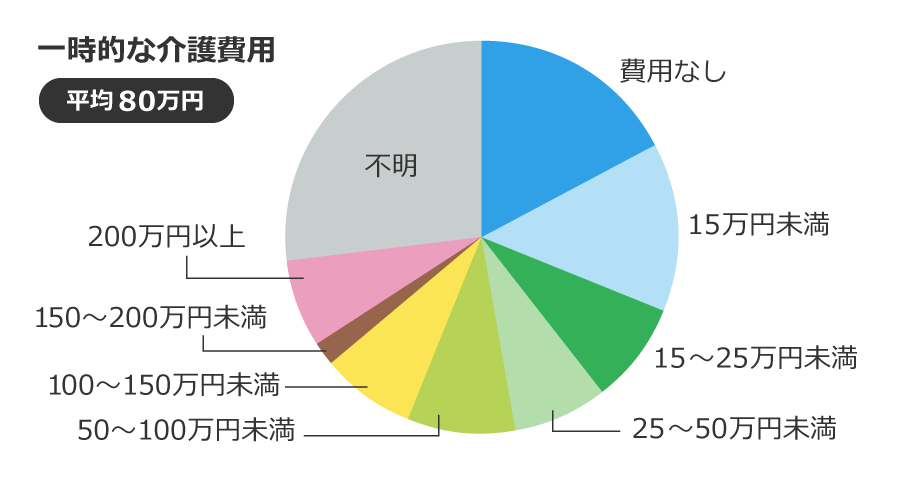

介護を始めるために、まず介護者の自宅のリフォームや介護用の設備を整える場合があります。

それら初期費用の平均額は、約80万円です。

初期費用はかからなかった、との回答も17.3%ありますが、一方で200万円程度かかったと回答した人も、7.1%存在します。

出典:(公財)生命保険文化センター「平成27年度 生命保険に関する全国実態調査」より)

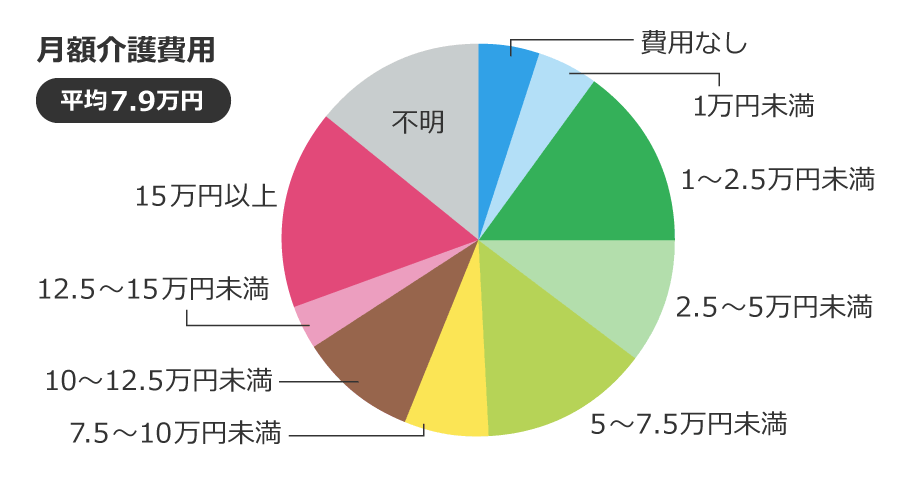

介護に毎月かかる費用の平均は7.9万円、年間で94.8万円です。最も多いのは月々15万円以上の費用負担をしているケースで、16.4%です。次いで、1万円~2.5万円が15.1%です。

出典:(公財)生命保険文化センター「平成27年度 生命保険に関する全国実態調査」より)

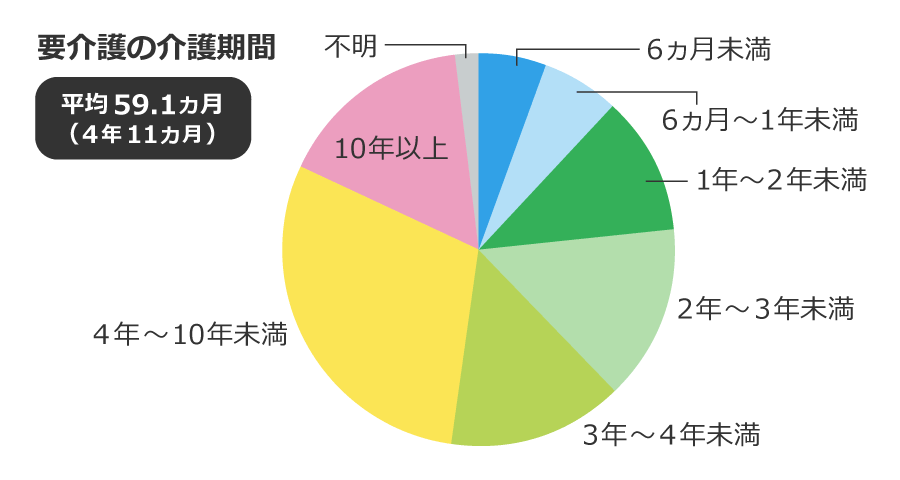

要介護状態となった場合、介護にかかる期間は、平均で59.1ヶ月(4年11ヶ月)です。

4年から10年未満の介護をしたケースが29.9%と最も多く、10年以上の介護をしたケースも15.9%あります。

出典:(公財)生命保険文化センター「平成27年度 生命保険に関する全国実態調査」より)

健康保険は、日本に居住する誰もが加入しており、加入者は健康保険料を納めています。

そして40歳になると、それに上乗せして介護保険料を納めることになります。

介護保険料は、市区町村により異なり、受けられる介護サービスの内容も異なります。

保険料は40歳から納め、65歳以上の方は第1号被保険者、40歳から64歳までの方は第2号被保険者となります。

第1号被保険者は、要介護認定を受けた場合、原因を問われずに介護サービスを受けることができます。

一方で、第2号被保険者は16の指定の病気が原因の場合に限り、介護サービスを受けることができます。

| 区分 | 年齢 | 介護の条件 |

|---|---|---|

| 第1号 | 65歳以上 | 要介護状態・要支援状態 |

| 第2号 | 40~64歳 | 16の指定の病気(特定疾病)が原因で要支援・要介護状態になった場合 |

特定疾病とは:1. がん(末期) / 2. 関節リウマチ / 3. 筋萎縮性側索硬化症 / 4. 後縦靱帯骨化症 / 5. 骨折を伴う骨粗鬆症 / 6. 初老期における認知症 / 7. 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病 / 8. 脊髄小脳変性症 / 9. 脊柱管狭窄症 / 10. 早老症 / 11. 多系統萎縮症 / 12. 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症 / 13. 脳血管疾患 / 14. 閉塞性動脈硬化症 / 15. 慢性閉塞性肺疾患 / 16. 両側の膝関節または股関節に著しい変形を伴う変形性関節症

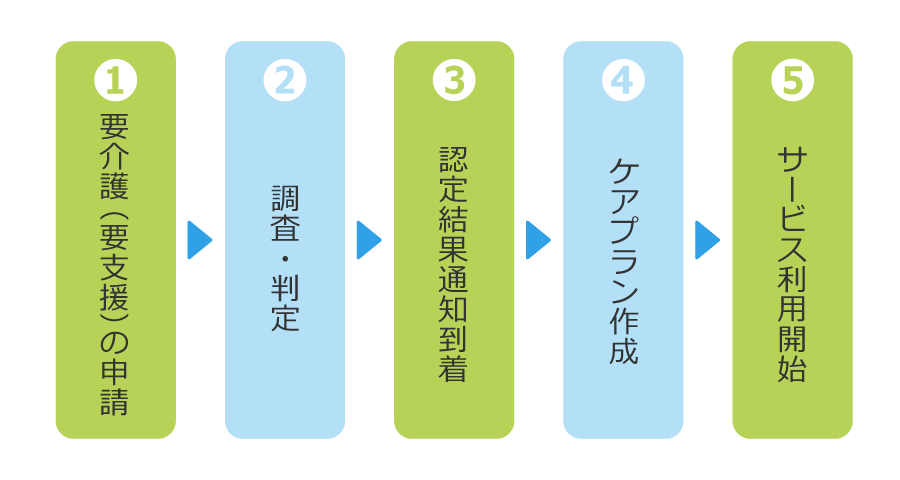

要介護認定は、「どのような介護が、どの程度必要か」を判定する制度です。

対象者の状態によって7段階に分けられます。程度の軽い初期段階は要支援1・2という段階に分けられます。

次に要介護1~5に分けられ、最も程度の重い状態が要介護5に分類されます。

要介護度別の身体状態の目安を見ていきましょう。

※ この状態に該当する人のうち、適切な介護予防サービスの利用により、状態の維持や、改善が見込まれる人については、要支援2と認定される。

公益財団法人生命保険文化センター2016年10月「介護保障ガイド」をもとに作成

介護サービスの内容は、市区町村により異なりますが、共通している点として現物給付であることが挙げられます。

この制度では、介護サービス利用者が給付金を受け取るのではなく、介護サービスを利用した場合の利用料を、利用者が1割だけ負担するという仕組みになっています。

ただし、65歳以上で合計の所得金額が160万円以上の方は、自己負担額が2割となります。

※詳細は厚生労働省のホームページなどでご確認ください。

受けられるサービスの内容は、要介護度に応じて市区町村のケアマネージャーがケアプランを作成し、そのケアプランに基づいて決まります。

受けられる介護サービスは、要介護度別に介護予防給付と介護給付に区分され、介護予防給付では介護老人保健施設・自宅等での症状の悪化を予防する目的のサービスが該当し、介護給付では介護老人保健施設・病院・診療所・自宅等での専門スタッフによるリハビリや入浴、健康チェック等が該当します。

ケアプランが決まったら、プランにのっとってサービスを利用します。

1ヶ月の利用限度額は、要介護度に応じて決まっています。限度額を超えて利用した場合、差額は自費となります。

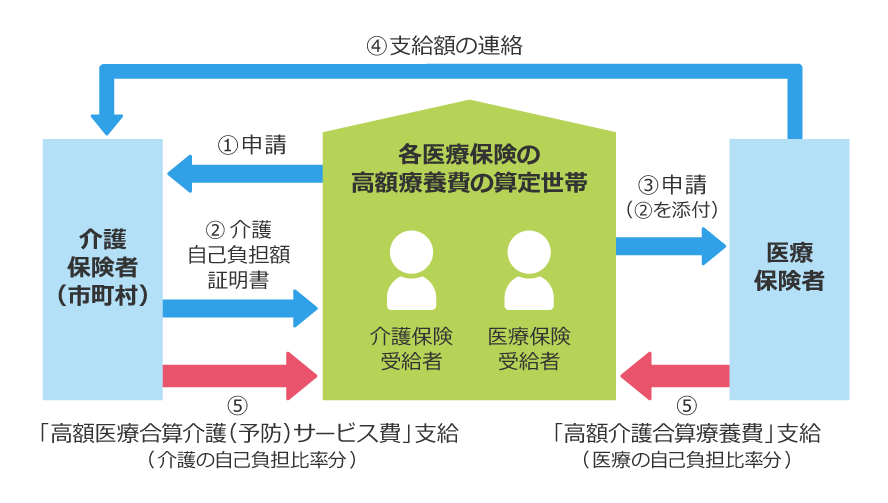

出典:「 高額介護合算費制度について」(厚生労働省)(http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000143276.pdf)

介護費用が高額になった場合、高額介護合算療養費制度を用いると、基準を超えた金額の払い戻しを受けられます。

具体的には、同一世帯で、医療保険の加入者が毎年8月からの1年間にかかった医療保険の自己負担額と、介護保険の自己負担額を合計し、世帯年収ごとに設定されている基準額を超えている場合に、高額介護合算療養費制度の対象となります。

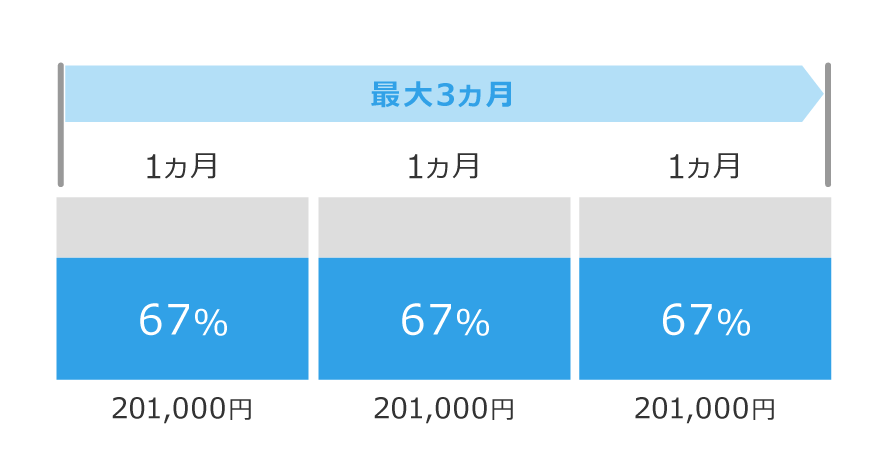

家族の介護で仕事を休む場合、1人の介護につき93日を限度に3回まで介護休業給付金を受け取れます。これは、雇用保険から受け取れる給付金です。

介護給付金の支給額は、休業開始時の賃金日額 × 支給日数 × 67%(※)で計算します。賃金日額は、介護休業開始前の6ヶ月分の賃金を180で割った額です。給付金は一括で受け取れます。

※2016年8月1日以降に開始する介護休業の場合。2016年7月31日までに開始した介護休業の場合は40%。

公的な介護保険制度で受けられるサービス内容を確認したところで、いよいよ民間の介護保険の仕組みや給付について確認します。民間の介護保険には、定期保険のタイプと終身保険のタイプの2種類があります。

定期保険は、保障する期間が決まっています。

保障の期間内に所定の介護状態となれば、年金形式や一時金形式で給付金が受け取れます。

途中解約や、何もなく保障の期間が終了した場合は、戻ってくるお金はありませんが、月々の保険料が終身保険に比べて費用が抑えられるため、払いやすい形の商品です。

終身保険は、一生涯にわたる保障のある保険です。

一生のうちにいつ介護状態になっても保障があるため安心できます。

もし介護状態にならずに亡くなった場合は、死亡保障として死亡保険金が支払われます。

月々の保険料は定期保険型に比べてかかるものの、解約した場合には解約返戻金を受け取れます。また、定年までに支払いを終えるように支払い期間を設定することもできます。

この場合、定年後に保険料の出費がありません。

民間の介護保険には、要介護認定連動型と、保険会社指定の支払い要件に準ずるタイプの2種類があります。

要介護認定連動型は、公的介護保険制度の支払い要件に準じて、給付がある保険です。要介護2や3から給付の対象になる保険商品もあります。

公的介護保険制度では、介護状態が重くならないと利用できないサービスもあるため、要介護度が低い状態でも給付を受けられるかどうかを確認すると良いでしょう。

保険会社指定の状態になると給付がある保険です。公的な介護保険制度とは基準が違い、公的介護保険の要介護認定とは連動しないため、給付時期が早くなることも遅くなることもあります。

介護保険を選ぶ場合は、住んでいる市区町村で受けられる公的な介護保障と、民間の介護保険の支払い要件を確認したうえで、総合的に十分な保障が受けられるように選択するとよいでしょう。

介護を始めると、公的介護保険のみでは補いきれない分の出費がかかる場合があります。

そのようなときに民間の介護保険に加入していると、介護にかかる経済的な負担を減らすことができます。

民間の介護保険は自分で毎月の受け取り金額を指定できるため、介護状態になった後も自分の望む生活レベルを維持することができます。

また、公的介護保険は現物支給のためお金として受け取れるわけではありませんが、民間の介護保険ならば現金で受け取ることが可能なため、たとえば、家族の介護のために仕事を辞めたり休んだりする家族の生活費にも充てることができます。

民間の介護保険は、生命保険料控除の対象になります。

介護状態になった場合、その介護状態が続く限り基本的には、一時金または年金形式にて給付を受けることができます。

40歳以上で介護保険に加入する場合は、公的介護保険の保険料の支払いに加えて、保険料を払う必要があります。

しかし、万が一介護状態になった場合は、以後の保険料の支払いは免除されます。

公的介護保険の支払い対象となるためには、40歳以上である必要がありますが、民間の介護保険であれば、40歳未満でも支払い条件を満たしさえすれば、保険金を受け取ることができます。

また、保険会社指定の支払い条件を満たせば、公的介護保険で対象とならない状態であったとしても保障を得られます。