| 名称 | 意味 |

|---|---|

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

| 高度障害 | その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 |

| 高度障害保険金 | 被保険者が高度障害状態になった場合に支払われる保険金のことです。 |

| 定期保険 | 一定期間定額の保障が付いている保険のことです。 |

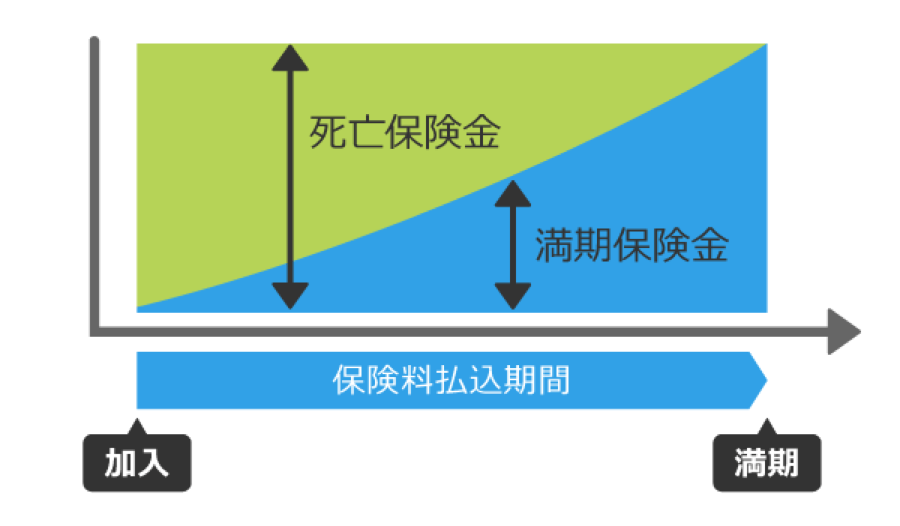

死亡・高度障害になった場合に保険金を受け取れ、満期時に生存していた場合には満期保険金も受け取ることができる保険です。

養老保険の基本用語

| 名称 | 意味 |

|---|---|

| 解約返戻金 | 保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。 |

| 高度障害 | その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 |

| 高度障害保険金 | 被保険者が高度障害状態になった場合に支払われる保険金のことです。 |

| 定期保険 | 一定期間定額の保障が付いている保険のことです。 |

養老保険とは、一定の期間内に死亡・ 高度障害その後の生活に重大な支障をきたす状態になってしまうことをいいます。具体的には両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。約款に規定されています。 になった場合は、死亡・ 高度障害保険金被保険者が高度障害状態になった場合に支払われる保険金のことです。 を受け取ることができ、満期時に生存していた場合には満期保険金も受け取ることができるため、死亡に対する保障を持ちながら、老後資金の準備もできる保険商品です。

一般的に生命保険は、万が一のことがあった場合のお金を保障してくれるというイメージがありますが、養老保険は死亡保障に加えて貯蓄性も備えている保険です。

養老保険では、満期のタイミングを自分で設定できるため、学資保険の代わりに子供の教育資金を貯めたり、老後の生活資金を貯めたりするなど、目的に合わせて貯蓄をすることが可能です。

定年後のゆったりとした老後生活のための資金を、養老保険で準備することができます。

自分の定年やライフプランに合わせて満期を決め、そのタイミングで受け取りたい額を計算したうえで満期保険金額を決めます。

保険金額を考慮するときは、自分で用意する老後の積立金や退職金、年金受給額もあわせて考慮すると良いでしょう。

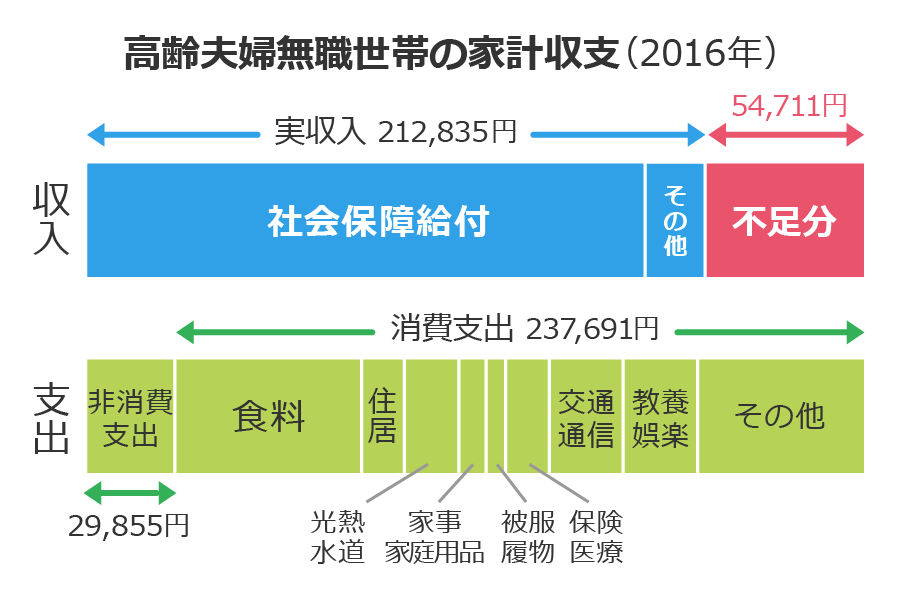

出典:「家計調査報告(平成28年)」(総務省統計局)(http://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gk02.pdf)を基に保険チャンネルにて作成

子供の教育資金を貯める方法として、一般的には学資保険の利用を検討することが多いと思いますが、養老保険を利用することもできます。

学資保険では、被保険者は一般的に子供になります。

一方で養老保険では、被保険者は保護者であるため、子供がいない時期から加入することができます。

そのため、ライフステージの早い時期からコツコツと計画的に教育資金を貯めることが可能です。

養老保険で教育資金を貯蓄すると、前もって準備ができる分、運用の期間が長くなるといったメリットがあります(ただし受け取れる保険金額は、商品やその運用結果によって異なります)。

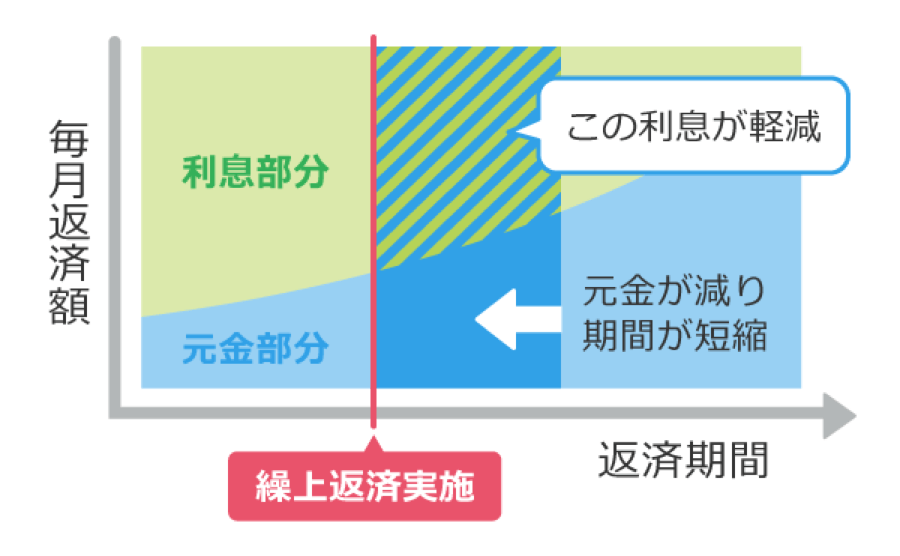

養老保険を活用することで、自宅の繰上げ返済のための資金を用意することができます。

繰上げ返済とは、ローンの通常の返済予定とは別に、ローンの一部もしくは全部をまとまったお金で返済することです。まとまったお金で返済することで、支払い利息を軽減させる効果があります。

マイホームの購入は、人生で一番大きな買い物と言われています。

一般的には、住宅を購入するにあたっては、35年などの長期住宅ローンを組み、毎月そのローンを返済していきます。

ローンは分割して支払う期間が長くなると、その分だけ金利も支払うことになるため、繰上げ返済をして支払い期間を短縮することで払込総額を減らすことができます。

住宅ローンを組むと、住宅ローン減税という10年間の特例の税控除を受けられるため、繰上げ返済はローン加入の10年後以降にすることが一般的です。

養老保険では、万が一の死亡保障に備えながら、貯蓄性を活用して住宅ローンの繰り上げ返済準備に活用することもできます。

自分一人で保険を検討するのが不安な方はプロに相談しよう!

保険を見直して保険料を節約したい!自分にぴったりの保険を提案してほしい!そんな方は保険とお金のプロに相談しましょう!

電話予約・お問合せ 0120-994-219

携帯OK・通話無料 10:00-19:00(水曜日を除く)

養老保険の保険料の支払いには、積立型と一括支払い型があります。

満期まで定期的に(毎月、毎年など)保険料を支払う方法です。

一括で全期分の保険料を支払う方法です。

まとまった資金を長期運用(10年以上)したい場合に活用されます。

外貨建て養老保険には、保険金の受け取り方法として、円建ておよび外貨建てがあります。

円建て養老保険は、円で積立を行う一般的な養老保険です。

満期保険金の受け取り方法は、一時金として一括で受け取るか、年金形式で受け取るか選択できます。

円建ての養老保険と比べると、一般的には運用の予定利率が高く設定されているため、為替変動がなければ円建てよりも多く積み立てられるという特徴があります。

保険会社が円を外貨に換えて充当するため、毎月の引き落とし金額は為替変動により異なります。

円高時は払い込み金額が割安になりますが、 解約返戻金保険期間の途中で保険契約をやめることを「解約」と呼び、解約時に戻ってくるお金のことを「解約返戻金」と呼びます。

は目減りします。円安時は払い込み金額が割高になりますが、解約返戻金も増えるため受け取れる金額が増えます。

外貨建て養老保険を利用するメリットとして、外貨で貯蓄をすることで、資産分散できることが挙げられます。

また、保険料を外貨で支払うことも可能であるため、保有している外貨を活用することもできます。

外貨建て養老保険のデメリットとしては、日本円での受け取り保険金額は保障されていないことや外貨で受け取るため、日本円に両替する場合に手数料が掛かってしまう事などが挙げられます。

養老保険に加入する場合には、加入目的を明確にしましょう。

これは養老保険だけでなく、すべての金融商品に共通して言えることでもありますが、特に養老保険は貯蓄の意味合いが強い保険商品であるため、何のための貯蓄で、いつまでにいくら貯める必要があるのかを明確にしたうえで加入しましょう。

養老保険の加入・見直しの場合には、医療保障や死亡保障の特約が付帯されているかを確認しましょう。

一般的に養老保険は、特約を付帯しなければ元本割れしにくいですが、中にはパッケージとして自動的に保険に特約が付帯されているものや外貨建ての養老保険では為替変動のリスクなどもあり、そのような保険に加入していると、元本割れすることがあります。

また、養老保険には満期があるため、医療保障などの特約を付帯している場合は、満期を迎えると同時に特約の保障が切れるため、注意が必要です。

養老保険は他の保険商品と比較して保険料が高いため、ご自身の生活環境の変化による、収入や支出の変化で支払いが難しくなる可能性があります。

保険料の支払いが難しくなった場合は次の方法を検討しましょう。

保険料の支払いが難しくなった場合、契約者貸付制度を利用することで、保険料を支払うことができます。

保険会社から貸付を受けるため利息を支払う必要はありますが、解約をせずとも、貸付を受けた金額と利息分は、保険契約期間中に返済できるほか、保険金や解約返戻金が支払われるときに差し引かれるかたちで返済することもできるため、一時的に支払いが難しくなった場合にも保険を継続しやすい制度となっています。

慢性的かつ長期にわたって保険料の支払いが難しくなった場合は、保険を一部解約することで保険料負担を減らすことができます。

養老保険への出費が難しくなった場合は、保険料の払い込みをやめて、その時点での解約返戻金をもとに一定の補償が得られる払済保険に移行することができます。

払済保険に加入すると、元の保険期間を維持したまま保険会社が運用を行うため、満期には満期保険金を受け取ることができます。ただし、保険金額がもとの金額よりも減額となるため注意が必要です。また、特約は払済保険に移行後なくなります。

保険やお金のプロに相談、自宅でじっくり検討したい方は

電話予約・お問合せ 0120-994-219

携帯OK・通話無料 10:00-19:00(水曜日を除く)

養老保険は、保険期間中に万が一のことが起きた場合に保険金を受け取れ、また満期時に生存していた場合には満期保険金を受け取ることができる保険商品です。

そのため、養老保険に加入すると、貯蓄をしながら死亡保障を持つことができます。

しかし、一般的に養老保険は 定期保険一定期間定額の保障が付いている保険のことです。

や終身保険などと比較すると保険料が割高です。

もし死亡保障を持ちたい場合は、全てを養老保険でカバーするのではなく、掛け捨ての死亡保険など他の商品との組み合わせも検討しましょう。

一般的に養老保険は満期を迎えると、これまで支払った保険料の総額以上の満期保険金を受け取ることができます。

養老保険では、毎月保険料を支払うことで、すぐには引き出せないお金として貯蓄され、さらに保険会社によって運用もされるため、計画的かつ堅実に貯蓄することができます。

しかし、養老保険を早期に解約すると、一般的に解約返戻金はこれまで支払った保険料総額を下回ってしまいます。そのため、加入を継続し保険料を支払い続けられるかどうか注意が必要です。

また、養老保険には満期があるため、一生の保障があるわけではありません。

満期になれば満期保険金が支払われますが、その保険金を使い切ると、万が一のときに備えることができなくなります。

医療や死亡に対する保障を生涯に渡って希望する場合は、医療保険や終身保険なども検討しましょう。

生命保険料控除とは、払い込んだ生命保険料に応じて一定の金額がその年の所得から差し引かれ、所得税や住民税の負担を軽減することができる制度です。

さらに、会社員であれば年末調整時に、その年に支払った生命保険料を申告することで、税金の還付を受け取れる場合もあります。

生命保険料控除には一定の上限がありますが、うまく活用することで、養老保険で計画的に貯蓄をしながら、支払う税金を節約することができます。

養老保険の解約返戻金を一度に受け取ると、所得税の中の一時所得として計算されます。

一時所得は受け取った保険金額からすでに払い込んだ保険料を差し引き、さらに特別控除枠の50万円を差し引いて計算されます。

課税一時所得の金額 = (満期保険金 + 配当金 - 払込保険料総額 - 特別控除額50万円) × 1/2

一方で預貯金や投資信託など、金融商品に該当するものは源泉分離課税扱いとなり、20%の税金がかかります。

そのため、税制面という観点では、貯蓄を行う場合に養老保険の活用も検討するとよいでしょう。