がん保険は不要? がん保険の必要性をFPが徹底検証!

がん保険は必要?不要?がん保険の加入を検討するなら、がんにかかる確率や、すでに入っているほかの医療保険なども考慮したいもの。がんに関する統計データや入院、治療費などのお金、がんのときにおりる保険などから、がん保険の必要性を解説します。

目次

がんにかかる確率

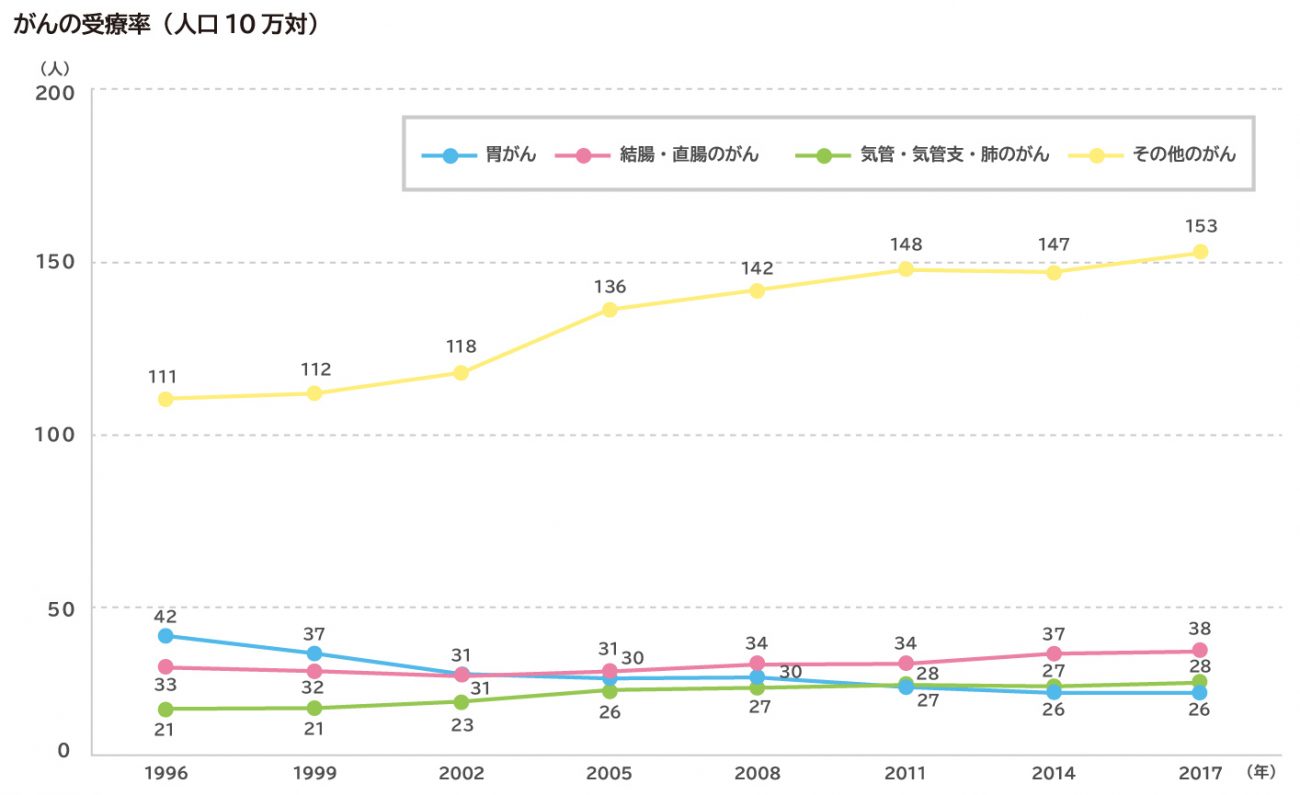

まずは、がんのリスクがどれくらいあるのか、がんに関する統計データから考えてみましょう。厚生労働省の患者調査(2017年)によると、がんで入院や通院をしている人は人口10万人あたり244人。

つまり、全人口の0.24%の人ががんにかかっていることになります。部位別に見ると、胃がんは10万人あたり26人、結腸・直腸がんは38人で、0.03%ほどです。

こうしてみると、がんにかかっている人はそれほど多くないようにみえます。

図1

出典:厚生労働省「患者調査(2017年)」

ただし、この数字は全ての年代の人のなかで、調査時点でがん治療をしていた人の割合です。部位によってかかりやすい年代や性別に違いがあるものの、全体的にはがんは年齢が高くなるにつれかかる人が多くなる傾向があります。

国立がん研究センターがん対策情報センターの「全国がん登録による全国がん罹患データ」をみると、女性では乳がんや子宮頸がんなどにかかることがあるため30歳代頃から、男性では50歳代頃からかかる人が多くなるようです。

年齢別にみると、30歳の男性が20年後までにがんにかかる確率(罹患率)は約2%、女性では約5.6%です。30年後まででは男性約7%、女性約11.5%と、時間が経つにつれリスクが高くなります。

一生涯を通して累積でみると、罹患率は50~60%台になるようです。よく「2人に1人ががんになる」といわれるのはこのためです。

半分の人は生きている間になんらかのがんにかかるというと、かなり確率が高いように感じられますが、年代によってリスクは異なります。

自分がどれくらいがんを意識しておくべきか、がん保険が必要かどうかを検討する際には、こうしたデータも参考にしてみましょう。

がんにかかるお金(治療費)

このような近年のがん治療の状況を踏まえて、がんにかかったときにかかるお金についても知っておきましょう。

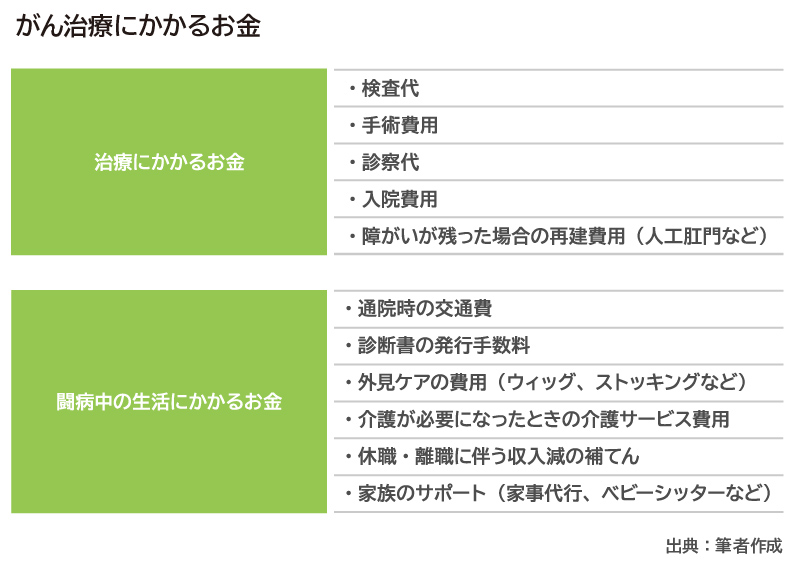

大きく分けると、(1)がんの治療にかかるお金と、(2)がんを治療中の生活にかかるお金の2つがあります<図2>。

図2

(1)治療にかかるお金

がんを治療するための医療費や入院生活でお金がかかります。

・がん治療の医療費

がんを治療するための検査や診察、標準的な手術費用などは原則として1~3割を自己負担します。

大がかりな手術や治療法を選んだことで3割の自己負担でも高額になった場合、保険がきく治療なら「高額療養費制度」の対象になります。1カ月あたりの自己負担が高額になったら、超えた部分が戻ってきます。

一方、がんの治療では先進医療や、保険がきかない自費診療もあります。先進医療は国が指定した医療技術のうち、まだ安全性などに関する研究が充分に完了していないために公的な保険がきかない治療方法です。

医療費の全額が自己負担になります。がんの治療では重粒子線治療や陽子線治療などが、先進医療技術として認められています。使う場合には300万円前後の費用がかかるようです。

がんの治療で広く用いられる抗がん剤は薬剤によって医療費が違い、1回につき数千円程度のこともあれば、数万円になることもあります。公的な保険がきくものと、きかないものがあります。

また、投与する回数や頻度も個人差があります。総額では十万円台から100万円近くまでと幅が広いようです。

・入院費用

がんで入院したとき、6人が同室で過ごす大部屋に入院すると自己負担はありませんが、2人部屋や個室に入院すると差額ベッド代がかかります。

大部屋が空いておらずやむを得ず個室に入るようなケースを除いて、費用は自己負担になります。差額ベッド代は各病院によって決まり、1泊あたり数千円程度のところもありますし、病院によっては数万円かかるところもあります。

また、入院中の食事代は、基本的には1食あたり自己負担額は460円とされています。病院によっては特別メニューを選べることがあり、その場合は超えた金額が全額自己負担になります。

ほかにも、入院中は基本的な生活用品も必要です。パジャマや着替え、洗面用具などを買い直す、追加するなら、そのお金もかかります。

これらのお金を合わせると、入院から退院、通院を経て、がん治療が終わるまでにかかる医療費は大きな個人差があります。目安をつけるのが難しいところですが、数十万円はかかることも想定しておくとよいのではないでしょうか。

(2)闘病中の生活にかかるお金

がんにかかったときには、退院後も通院を続けることが多いです。日常生活と治療の両立のために、それまでにはかからなかったお金がかかることがあります。

・交通費

通院でがん治療をする場合、病院に通うための交通費がかかります。大きな病院に行くために遠方まで出かけたり、病気や治療の副作用で体力が落ちているためタクシーを利用すると、交通費がかさみます。

・外見をケアする医療用ウィッグなどの費用

がんの治療中には、抗がん剤や放射線治療の副作用で髪や眉毛などが抜けることがあります。それをカバーするために、ウィッグ(かつら)や帽子をかぶる、フレームの太いめがねをかけるなどで、これらを新たにそろえるとお金がかかります。

病院の一部には、脱毛を抑える処置をするところがあるようですが、これにかかる費用は保険がきかないようです。またウィッグは、人毛を使って自然な仕上がりにしたものなどは10万円を超えることがありますが、医療用であっても保険がききません。自治体の中には、がんの患者さん向けにウィッグの購入費用を一部補助しているところがあります。

ほかに、手術の影響で手足がむくんだ場合には治療することがありますが、医療用のストッキングを履いて軽くなることもあります。治療は保険がきくものの、ストッキングの購入費は保険がきかないことがあります。

・家事代行など生活サポートの費用

病気の治療中に掃除や洗濯、育児などが体力的にきつい場合には、家事代行サービスを使うことがあります。がん患者さん向けのサービスプランを用意している業者もあります。1時間あたり3,000円前後のところが多いです。

また、育児のためにベビーシッターや保育施設の一時預かりを利用することもできます。民間のサービスでも自治体の補助が出るところがありますし、地域の保育施設では費用負担が抑えられていることがあります。

・診断書の発行手数料

がん保険や医療保険の給付金を受け取るときや、仕事を休職するときに勤務先に求められたときには、医師の診断書が必要です。診断書を発行してもらう際には、病院によって1通あたり数千円から1万円程度の手数料がかかります。

このように、がんにかかるお金は、治療だけでなく生活の変化にともなってかかるものが少なくありません。金額の目安をつけるのが難しいところでもありますから、ゆとりをもって考えておきたいところです。

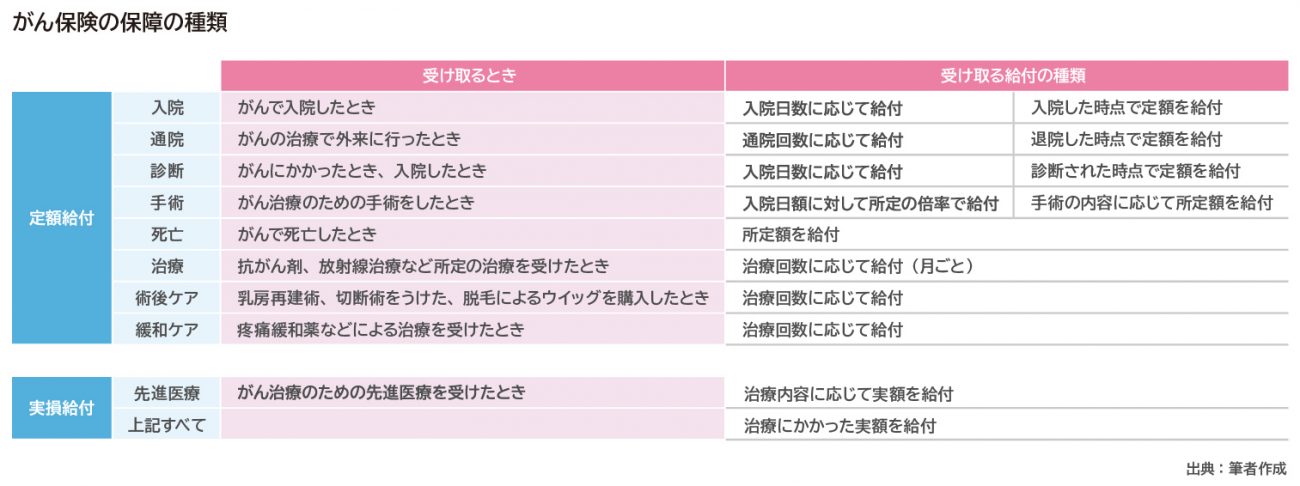

がん保険の保障・特約の種類

がんの治療や闘病生活ではさまざまな面でお金がかかり、他の病気にはないがん特有の出費もあります。こうしたがんに関わるお金に備えるのが、がん保険です。おもな保障を知っておきましょう。

図3

・がん入院給付金

がんの治療のために入院をしたときに、給付金を受け取れます。1日あたり1万円など、入院した日数に応じて受け取れるものと、入院したら1回につき10万円など、入院の長さにかかわらず決まった金額を受け取れるものがあります。また、ほとんどのがん保険では給付される日数に上限がありません。

・がん通院給付金

がん治療のために外来に通院したときに、給付金を受け取れます。「がん外来治療給付金」という名称で提供している保険会社もあります。

1回の通院につき1万円など、通院した日数に応じて受け取れるものと、退院時に3万円などまとめて受け取るものがあります。後者は退院時給付金、通院治療支援給付金などと呼ばれることもあります。多くのがん保険では、入院をした後の通院が対象です。

・がん手術給付金

がん治療のために手術をしたときに、給付金を受け取れます。手術の内容に応じて金額が変わるのが一般的です。

入院給付金の金額をベースに、10倍、20倍などと算出されるものと、入院中の手術は10万円、外来での手術は5万円などと定額になっているものなどがあります。

・がん診断給付金

がんと診断されたときに、給付金を受け取れます。がんと診断されたとき、またはがんの治療のために入院をした時点で、50万円や100万円など定額を受け取れます。

再発、転移したときに再度受け取れるものもあります。がん保険によっては、再発、転移の場合は受け取れる金額が変わるものもあります。

・死亡給付金

契約中にもしも死亡した場合に、給付金を受け取れます。いわゆる生命保険・死亡保険と同じで、亡くなったときに所定額が保険からおります。

・がん治療給付金

抗がん剤治療、ホルモン治療、放射線治療などがん特有の治療を受けたときに、給付金を受け取れます。入院や手術とは別に、対象の治療を受けたとき1回あたりや1カ月ごとに所定の金額を受け取れます。

・術後ケア給付金

がん治療のために身体の外見が変わるような手術をした場合に、給付金を受け取れます。たとえば手足の切断術をうけた、顔や頭部を手術した、乳房再建術を受けた場合や、脱毛症状が出たとき、ウィッグを購入したときに受け取れるがん保険があります。

・緩和ケア給付金

がんが進行している場合には、疼痛緩和薬などにより痛みを緩和する療養(ケア)を受けることがあります。

がん保険のなかには、こうした緩和ケアを受けたときに給付金を受け取れるものがあります。1回あたり10万円などと設定されています。

・先進医療給付金

陽子線治療や重粒子線治療など、先進医療によるがん治療を受けたときに給付金を受け取れます。ほかの給付金とは異なり、かかった医療費の実額がおります。多くの保険会社では、上限額を通算1,000万円や2,000万円までとしています。

上記のうち、標準的ながん保険は診断給付金、入院給付金、手術給付金、通院給付金などがセットされています。がん保険によってはほかの給付金がセットになっていたり、自分でオプションとして追加できたりします。

加えて、このほかにも、がんの治療と生活を両立するために仕事を休んだ、収入が下がったなどの経済的な負担を補てんするために給付を受けられるがん保険があります。

収入保障、収入サポートなどと呼ばれる保障で、がんと診断された後に、所定のタイミングでまとまった金額を受け取れます。

また、一部のがん保険には、「入院1日あたり1万円」「がんと診断されたら100万円」のように契約時にあらかじめ設定した定額を受け取るのではなく、治療にかかった実際の金額が給付される「実損型」もあります。

がん保険は必要?

がん保険では、がん特有の治療でかかるお金のほか、がんの治療中、闘病中の生活でかかるお金や経済的な負担をカバーすることができます。幅広い保障があれば万全ですが、保険に入るにはお金もかかります。いざというときの備えに、本当にがん保険が必要なのかを考えてみましょう。

●がん保険のメリット

がん保険はがんに特化して設計されているため、がんの治療や闘病での負担を合理的に抑えやすいしくみになっています。

・まとまったお金を受け取りやすい

多くのがん保険についている診断給付金は、がんと診断されたらまとまったお金を受け取れます。入院日数にかかわらずお金を受け取れるのは、幅広い病気やケガを対象にした医療保険にはあまりない保障です。

・通院時に受け取れる給付が手厚い

通院時への保障も、医療保険に比べて手厚い傾向があります。医療保険では、通院時には1回あたり3,000円程度の給付になるプランが一般的ですが、がん保険では1万円や2万円のプランもあります。

医療保険でもがんは対象になりますが、がん保険にも入っていれば両方から給付を受けられます。

・給付を受け取れる日数・回数が多い

多くのがん保険の入院給付金や手術給付金は、受け取り日数が「無制限」とされています。通院や診断への給付金には所定の限度がついたり、2回目以降には金額が少なくなることがありますが、90日や120日までなどの上限がある標準的な医療保険に比べると、長期にわたって受け取れる可能性があります。

・がん治療中の生活費用も補てんできる

がん保険の一部には、脱毛をカバーするための費用やがん治療による収入減を補えるものがあります。治療に直接関わらない面での負担を軽減できるのは、がん保険の特徴です。

・がんにかかったらその後の保険料が免除される

がん保険の多くは、契約中にがんにかかったら、その後の保険料の払い込みが免除されます。免除されても、がんで入院や手術をしたら保険はおりますし、のちに再発した場合などにも、一部を除き保障は続きます。

●がん保険のデメリット

一方で、がん保険には注意点もあります。

・契約から3カ月間は保障されない

がん保険には、契約(厳密には申し込みと告知が完了した日)から3カ月、または90日間は「待ち期間」といって、保障されない期間があります。申し込んでからすぐにがんにかかっても、保険はおりないのです。

・上皮内新生物が対象外になるものもある

いわゆるがんには、「悪性新生物」と「上皮内新生物(上皮内がん)」があります。このうち上皮内新生物は、がん細胞が上皮内にとどまっているもので、悪性新生物よりも進行していない状態です。

このため、がん保険によって、上皮内新生物が対象にならないものがあります。上皮内新生物の場合も保険を受け取りたいなら、対象になるがん保険を選ぶ必要があります。

・がん以外は保障されない

がん保険はがん専用の保険のため、心臓病や脳卒中など、がん以外の病気は対象になりません。もしも病気になったときのためにと保険に入っていても、がんにかからなければ保険はおりないのです。一方で、医療保険は幅広い病気とけがを対象にしていますから、がんも含まれます。

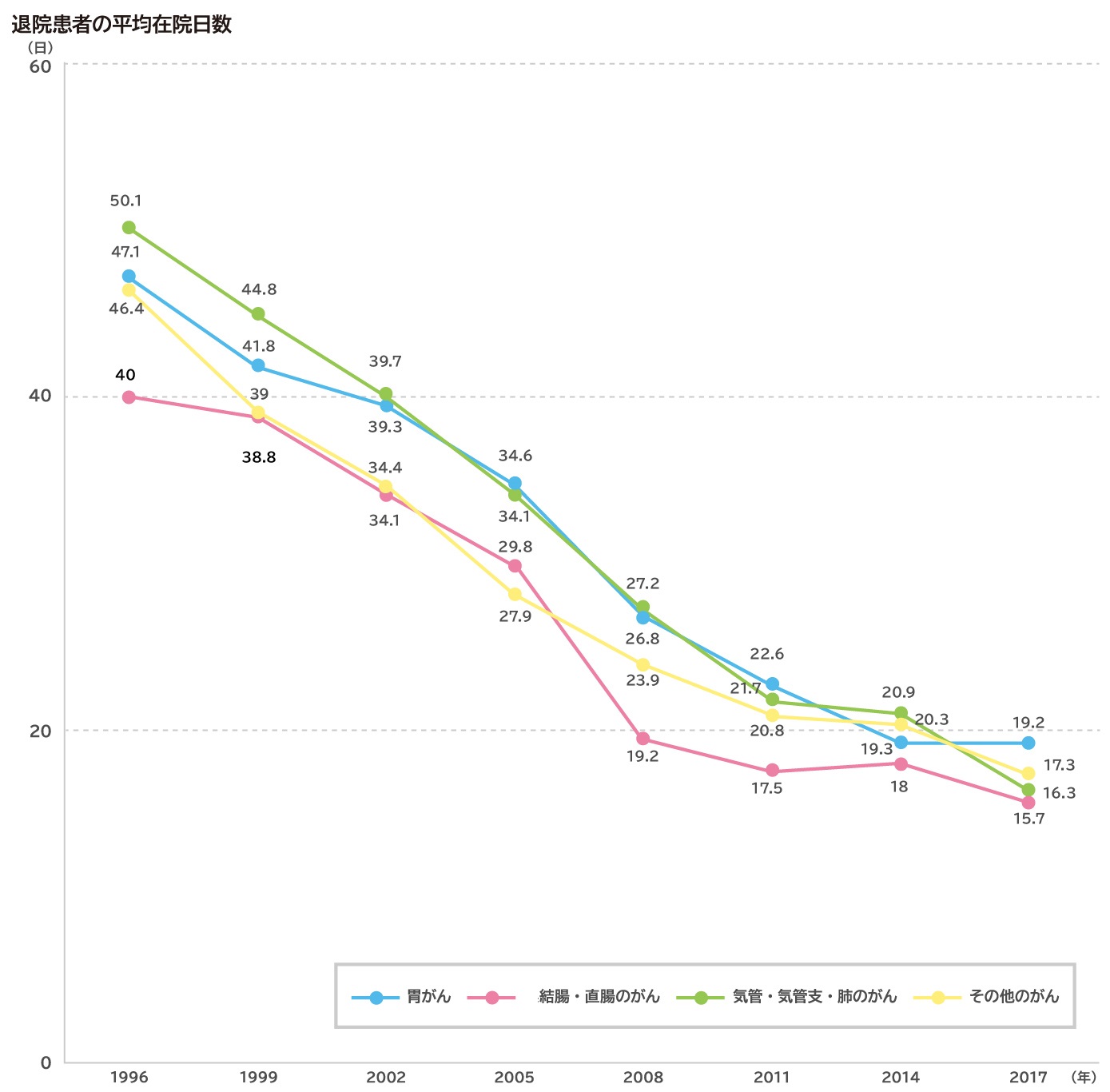

●がん治療は入院よりも通院中心に

また、がんにかかったときの治療方法は時代とともに変わってきているようです。

厚生労働省の患者調査によると、がんにかかった人が治療のために入院してから退院するまでの日数は16~19日ほど。かつては40日や50日など長期間の入院が標準的でしたが、過去20年間で大幅に短くなっています。

そのひとつの要因は、医療技術の進歩とともにがん治療の方法が変わってきたことと考えられます。短期間の入院の後に、通院しながら抗がん剤治療やホルモン剤治療などを続けるケースもあります。

したがって、がん保険を検討するとしても、平均をベースに考えるなら、入院給付金よりも通院給付金や、診断給付金を中心に選ぶと合理的ではないでしょうか。

図4

出典:厚生労働省「患者調査(2017年)」

●ほかの保険ががん保険の代わりになることも

加えて、「がんに備えるならがん保険は絶対に必要」と言い切ることはできません。医療保険をはじめ、他の方法でもがんに備える方法があるからです。

すでに医療保険や女性保険に入っている、住宅ローンを組んでいる場合は、がん保険にゼロから入る必要はないかもしれません。

・医療保険

がんを含め幅広い病気を対象にしています。がんで入院したとき、手術をしたときにも給付がおります。

オプションでがん特約がついていれば、がんにかかったとき、入院、手術などをしたときにさらに給付金がおります。すでに医療保険に入っていれば、その保険でがんにどれくらい対応できるか、保障の内容を一度確認してみましょう。

・女性疾病医療保険・女性保険

女性向けの医療保険の多くは、乳がんや子宮がんに限らず、すべてのがんを女性特有の病気と同じ扱いとしています。

胃がんや大腸がんであっても、女性特有の病気にかかった場合のように入院給付金が上乗せされます。一般的には上乗せされるのは入院中の給付のみですが、これに限れば女性保険でがん保険の代用はできます。

・特定疾病(三大疾病)保障保険

保険会社のなかには、がん、心筋梗塞、脳卒中などにかかったときに給付を受け取れる保険を扱っているところがあります。特定疾病保障保険、三大疾病保障保険と呼ばれ、要件を満たすと100万円などまとまった保険金を受け取れるものです。がんも対象になりますので、このような保険に入っていれば、別途でがん保険に入る必要はないかもしれません。

・住宅ローンのがん団信、三大疾病団信など

住宅ローンを組んでいれば、ローンについている団体信用生命保険(団信)を確認してみましょう。

団信は、ローンの返済中に万が一死亡した、高度障害状態になったときに、ローンの残債と同額の保険がおり、その後のローン返済が不要になるものです。

一部の団信には、「がん団信」といってオプションでがんへの保障がついているものがあります。ローンの返済中にがんと診断されたら、死亡時と同じように残債相当の保険がおり、その後の住宅ローンの返済はしなくてよいのです。

がん団信があれば、がん保険は不要と考えることもあるかもしれません。あるいはがん保険に入るなら、住居費を払っていけるかよりも、医療費や闘病中の生活費を考慮してプランを検討すると合理的です。

また、保険に限らず、すでにまとまった貯蓄がある場合も、あえてがん保険に入る必要はないという考え方も。

いざ、がんにかかったらどんなお金がいくらかかるのか事前に予測することはできませんが、月々の生活費にゆとりをもって暮らしていて、住宅ローンや教育費、老後費用などに向けた貯蓄もあり、そのうえで手元に貯蓄が残る、またはこれからしっかり貯めていけそうなら、がんになったときのお金にも貯蓄で対応できる可能性があります。そんなケースでは、がん保険は不要と考えることもできます。

なんとなく心配だから、とりあえずがん保険は必要と思う人は少なくありません。しかし、本当に必要かどうか、どんながん保険が必要かは、すでに入っている保険の内容や、日頃の家計や貯蓄のゆとりなどによって結論がわかれます。

ファイナンシャル・プランナー(FP)は、こうした個別の状況にあわせて、保険の必要性を判断したり、入るならどんな保険が必要かをアドバイスしてくれます。ご自身のケースで、がん保険をどう考えればよいか迷ったときに、相談してみてはいかがでしょうか。

※本ページに記載されている情報は2020年7月8日時点のものです

【参考文献】

・厚生労働省「患者調査」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/index.html

・国立がん研究センター がん情報サービス

https://ganjoho.jp/public/support/backup/finance.html

・国立がん研究センター がん情報サービス「地域がん登録 がん罹患データ」

https://ganjoho.jp/reg_stat/statistics/dl/index.html#incidence4pref

加藤梨里(かとう りり)

マネーステップオフィス株式会社

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営などに関する執筆・講演。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。 http://moneystep.co